住宅ローン選びの際、「金利」は重視すべきことの1つです。そこで、少しでも低い金利で契約できるよう、優遇金利や金利の引き下げ交渉について解説します。また、住宅ローン金利が下がることで「総返済金額を減らせる」などの大きなメリットがありますが、デメリットもあることを忘れてはなりません。そちらについても詳しくご紹介しますので、ぜひ参考にしてください。

住宅ローン金利の引き下げは可能?交渉はできる?

住宅ローンを借りたいと考えたときに、「金利を店頭金利より低くすることはできないか」とだれもが考えるでしょう。金融機関に金利引き下げを相談すること自体は可能です。相談後、どのような対応になるのかを解説します。

優遇金利の条件に合致していれば金利引き下げ可能

最初の前提として、金利の引き下げの相談は可能ですが、いわゆる「引き下げ交渉」には金融機関は基本対応していません。金利引き下げが絶対にできないというわけではなく、各金融機関が提示する優遇金利の条件に合致すれば金利引き下げは可能です。

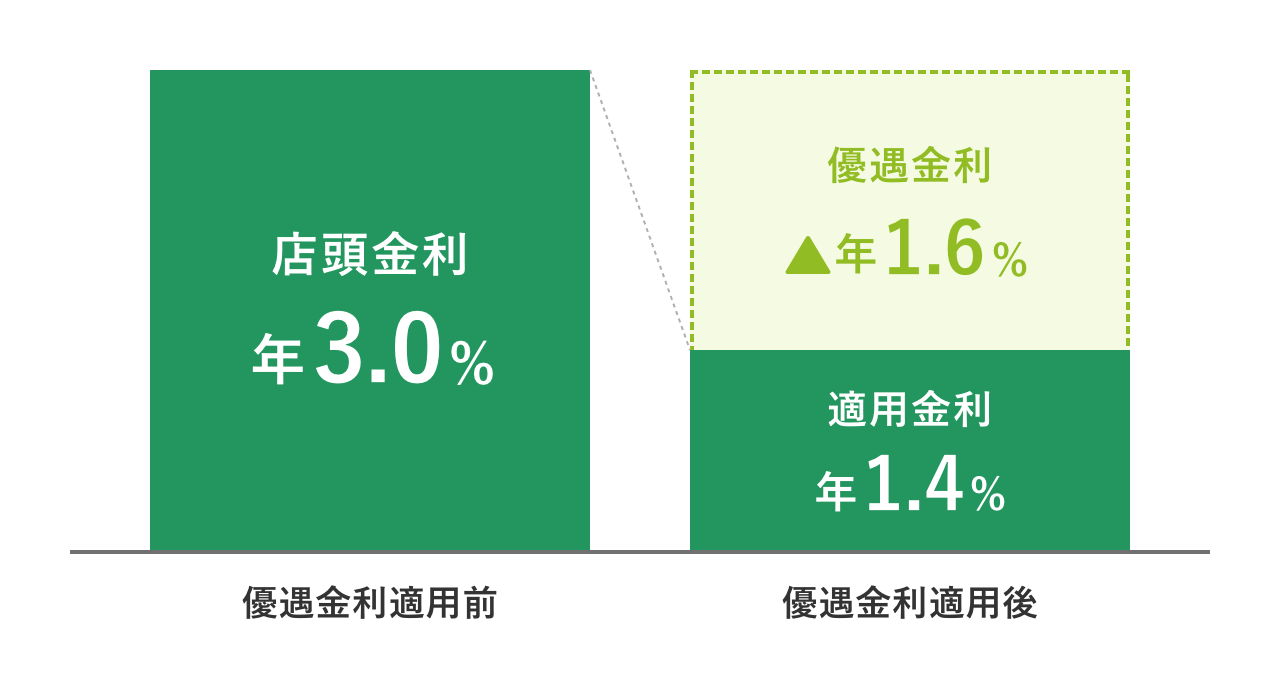

住宅ローンの優遇金利について

住宅ローンは、ホームページや金融機関の窓口で公開されている「店頭金利」そのままではなく、一定の条件を満たせば、金利の引き下げをしてもらえる場合が多くあります。この金利引き下げを「優遇金利」と言います。

「優遇金利」のように「○○金利」という書き方をされるものはいくつかあります。まずは住宅ローン金利に関する言葉の意味を押さえておきましょう。

| 店頭金利 | 「基準金利」とも呼ばれる。優遇金利適用前の金利 |

|---|---|

| 優遇金利 | 店頭金利から引き下げられる金利。金利の表記の前に「-」「▲」など「マイナス」を表す記号が付いている場合も多い |

| 適用金利 | 店頭金利から優遇金利が引かれた金利。実際に適用される金利 |

店頭金利、優遇金利、適用金利を図で表すと以下のようになります。

※イメージ図です

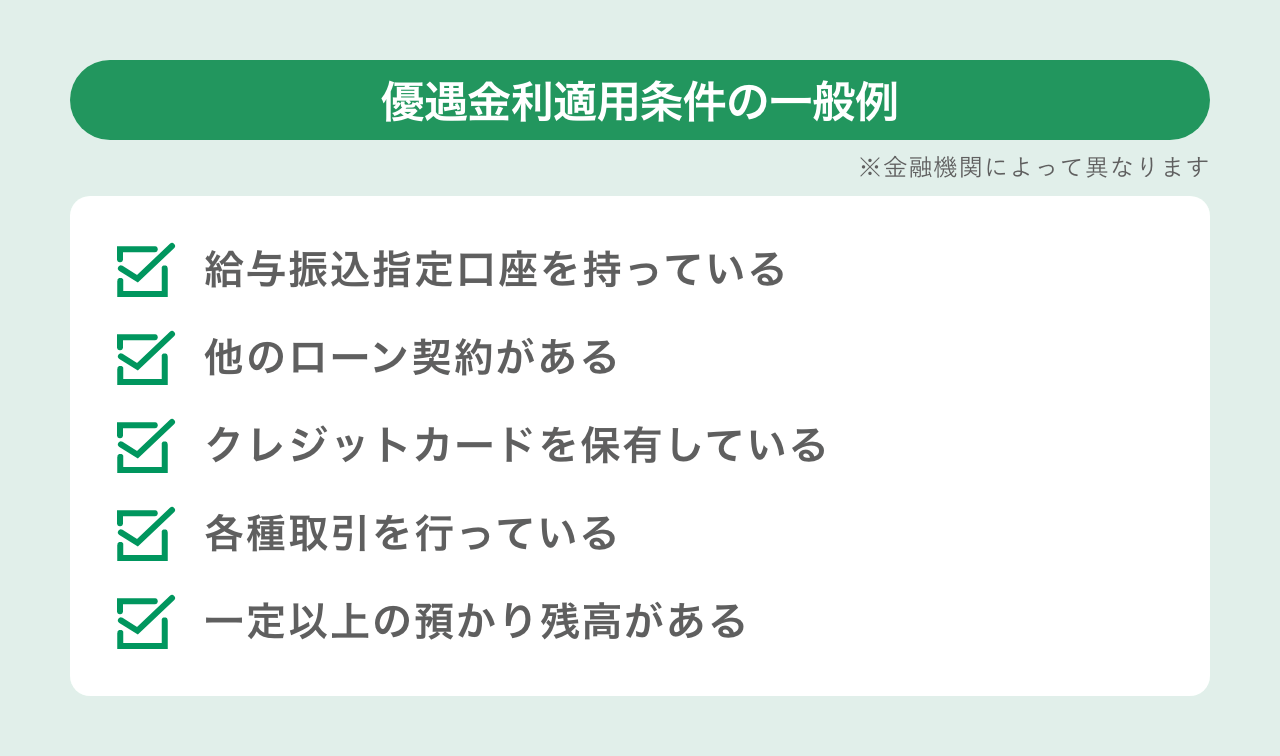

金利が引き下げられる条件とは?

金利が引き下げられる、つまり、優遇金利が適用される条件にはどのようなものがあるかをご紹介します。ただし、条件は金融機関ごとに異なりますので、こちらでは一般的な例でご紹介します。

給与振込指定口座を持っている

住宅ローンを契約する金融機関に給与振込を指定している場合、住宅ローンの優遇金利が適用される可能性が高くなります。

他のローン契約がある

「自動車ローン」「フリーローン」「カードローン」など、すでに他のローン契約をしている金融機関であれば、優遇金利が適用される可能性が高くなります。

クレジットカードを保有している

住宅ローンを契約する金融機関が発行するクレジットカードを持っていると、優遇金利が適用される可能性が高くなります。

各種取引を行っている

「公共料金の引き落とし口座に指定している」「投資信託を保有している」など、各種取引をポイント化し、そのポイントに応じて住宅ローン金利を優遇する金融機関もあります。

一定以上の預かり残高がある

住宅ローンを契約する金融機関に一定以上の預かり残高(普通預金・定期預金・外貨預金など)がある場合、優遇金利が適用される場合があります。預金額が多くなるにつれて、優遇幅が大きくなる金融機関もあります。

その他

金融機関によっては「勤務先」「金融機関指定の条件を満たした物件(オール電化住宅、オールガス住宅など)」などにより優遇金利適用となる場合もあります。

いくつかの例をご紹介しましたが、前述のとおり条件は金融機関によって異なりますので上記以外の条件が提示される場合もあります。また、1つの条件だけではなく、「給与振込口座指定+クレジットカード保有+公共料金の引き落とし口座指定」のように、いくつかの条件を満たすことで優遇金利が適用されることもあります。

優遇金利適用の条件については各金融機関の公式サイト、または店頭窓口でご確認ください。

住宅ローンの金利をできるだけ優遇してもらうために注意したいこと

金融機関に住宅ローン金利を優遇してもらうためには何に注意すればいいのかを確認してみましょう。

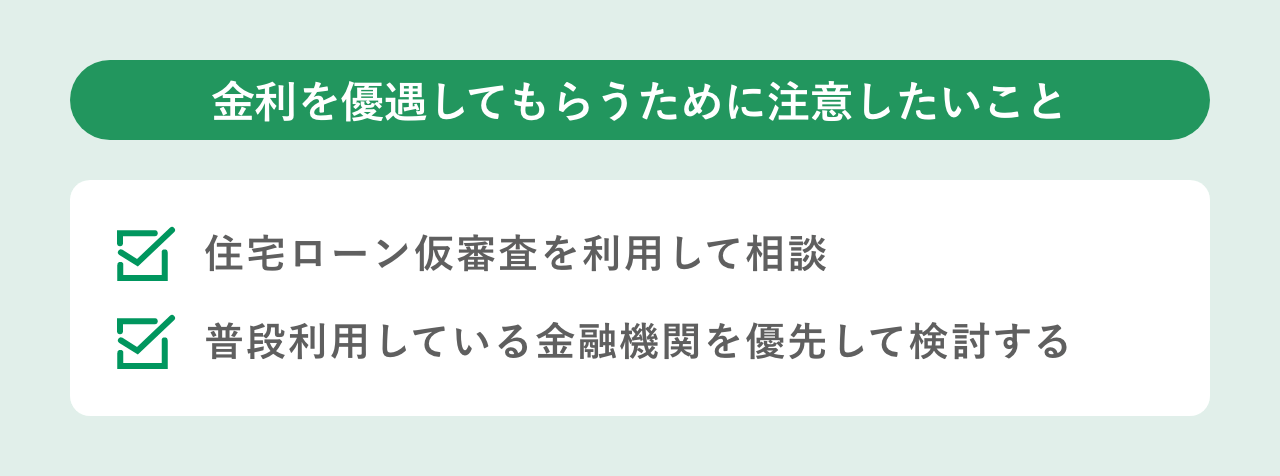

住宅ローン仮審査を利用して相談

多くの住宅ローンは「申し込み→仮審査→仮審査通過→本審査→本審査通過→契約」という流れで手続きを行います。

当然ですが、契約は1つの金融機関でしかできません。しかし、申し込みと仮審査までは複数の金融機関で行うことができます。そこで、仮審査の結果が出た時点で「優遇金利が適用されないか」「仮審査の時点で提示された金利をもっと下げる手段はないか」を金融機関に相談してみるというのもおすすめです。

たとえば、「電話料金の引き落とし口座に指定している」「毎月、積立預金をしている」「金融機関が指定する勤務先」「オール電化住宅にする予定」など、自分でも気付いていなかった優遇の条件に合致しているかもしれません。金融機関の担当者に相談することで、見落としていた優遇金利の条件を知ることができる場合もあります。

- 電話料金の引き落とし口座に指定している

- 毎月、積立預金をしている

- 金融機関が指定する勤務先

- オール電化住宅にする予定

住宅ローンの仮審査の申込についてはこちらの記事もご覧ください。

「住宅ローンの本審査・事前審査は複数申し込んで大丈夫?メリット・デメリットを解説」

普段利用している金融機関を優先して検討する

仮審査の結果が出た際に金融機関に相談することで、優遇金利の条件を詳しく教えてもらえることをご紹介しましたが、契約する金融機関を早く決めたい場合は、給与振込指定などで普段よく利用している金融機関を優先して検討することをお勧めします。よく利用している金融機関であれば、先ほどご紹介したものも含め、いずれかの優遇金利対象になっている可能性が高いためです。

また、先に触れたとおり、金融機関の中には各種取引をポイント化し、ポイントに応じて金利の優遇幅を決定する、というところもあります。取引が多いほどポイントが高くなりますので、普段利用するところであれば、優遇金利が高くなることも期待できます。まずは、金融機関の担当者に確認してみましょう。

低金利だけで住宅ローンを選ぶデメリットとは?

住宅ローンを選ぶ際、「優遇金利が高い」「金利が低い」を重視する方は多いかと思います。しかし、低金利だけで住宅ローンを選ぶことにはデメリットもあるのでご注意ください。ここでは具体的に気を付けたい点を解説します。

金利引き下げがいつまで適用されるかを確認!

金融機関から提示される優遇金利が高いとお得に感じられます。しかし、その優遇金利がいつまで適用されるのか、という点も重要です。たとえば、「当初固定金利」を選択し、優遇金利が適用になったが、金利が引き下げられるのは当初固定金利の期間内だけだった、もしくは数年後に優遇金利が下がる契約だった、という場合もあるためです。固定金利期間が終了し、新たな固定金利期間を選択、または変動金利を選択した際に、優遇がなくなる可能性がないかを必ず確認してください。

期間が決まっていない「変動金利」を選択する場合も要注意です。変動金利から固定金利への変更はいつでもできるという金融機関も多いですが、固定金利に変更した時点で、優遇金利が消滅する、もしくは優遇金利があっても金利引き下げ幅が小さくなる、という場合もあります。

住宅ローンの契約期間は20年~30年超になることも珍しくありません。その間に経済状況の変化などで金利も変化し、「変動金利から固定金利に」や「固定期間終了後は変動金利に」のように、金利タイプを変更したいと考えが変わる可能性もあります。契約したときの優遇金利がいつまで、そしてどのような条件ならば適用されるかについても契約前にチェックしましょう。

ご参考までに、以下の条件で住宅ローンを契約するとき、優遇金利が継続する場合と当初固定期間終了後に優遇金利がなくなる場合の返済額の違いについてご紹介します。なお、こちらのシミュレーションは仮の前提条件に基づいたものとなることをご了承ください。

【前提条件】

- 住宅ローン借入額:2,000万円

- 契約年数:20年

- 金利タイプ:固定10年

※11年目~20年目も固定10年を選択。店頭金利に変化なし - 店頭金利:年2.5%

- 優遇金利:年1.0%

- 返済方法:元利均等返済

※ボーナス返済、繰り上げ返済などはなし - 諸費用については考慮していません

まずは、11年目以降にも優遇金利が適用された場合の総返済額を確認します。

|

適用金利 |

総返済額 |

|---|---|

|

1年目~20年目の適用金利: |

総返済額:2,316万2,045円 (元本部分:2,000万円、利息部分:316万2,045円) |

次に、11年目以降は優遇金利が適用されない場合の総返済額です。

|

適用金利 |

総返済額 |

|---|---|

|

1年目~10年目の適用金利:

11年目~20年目の適用金利: |

総返済額:2,373万9,657円 (元本部分:2,000万円、利息部分:373万9,657円) |

完済まで優遇金利が続く場合と、11年目以降は優遇金利がなくなる場合とでは、総返済額に57万7,612円の違いがあります。

実際には全期間固定金利を選択しない限り、契約から完済まで金利が同じということはないかもしれません。しかし、この例で優遇金利が続く場合と途中で終了する場合のおおよその違いはご理解いただけるのではないでしょうか。

優遇金利の期間が限定されていると、結果的には利息を多く支払うことになります。そのため、なるべく優遇金利が長く続く住宅ローンを選択することをお勧めします。

住宅ローン契約時の諸費用に注意!

住宅ローン金利が低いと利息負担が減るため総返済額は少なくなります。しかし、金利だけではなく、契約時にかかる諸費用についても確認が必要です。具体的には次のような費用がかかります。

| 費用の種類 | 詳細 |

|---|---|

| 事務手数料 | 金融機関に支払う手数料です。 定額の場合は3万円~5万円台程度、定率の場合は「借入金額×2%~3%」と金融機関によって違いがあります。 |

| 保証料・保証会社事務手数料 | 契約者が返済を続けられなくなった場合、返済を肩代わりする「保証会社」へ支払う保証料と事務手数料です。 借入金額と借入期間によって金額が決まります。 保証料が金利に含まれている場合や保証会社を使わない金融機関もあります。 |

| 印紙税 | 住宅ローン契約書に貼付する印紙の費用です。 借入金額が1,000万円~5,000万円の場合、印紙税は2万円です。(※1) |

| 抵当権設定費用・司法書士への報酬 | 住宅ローンの抵当権設定費用と手続きをする司法書士への報酬です。 |

| 火災保険料 | 住宅ローン契約時に加入が必要です。 金融機関が勧めるものでなく、自分で選択した保険に加入することもできます。 |

| 上乗せ金利 | 団信とは団体信用生命保険のことで、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。 団信保険料は金融機関が負担してくれますが、特約付き団信を選択した場合、商品や金融機関によっては金利がプラスされる可能性があります。 |

費用がどの程度かかるのか、契約検討の時点で確認してください。

住宅ローンの諸費用については以下の記事で紹介していますので、詳しくはこちらをご覧ください。

「住宅ローンの諸費用はいくら?具体的な目安と内訳、節約方法を解説」

住宅ローンの費用をなるべく抑える方法

住宅ローンの金利について金融機関に相談しても、優遇金利が適用されない、もしくは適用されても希望より優遇幅が少なくなる場合もあります。その場合、他の部分で費用を抑えたいと考える方も多いはずです。しかし、ご紹介した住宅ローン契約時の諸費用のうち、「印紙代」「抵当権設定費用」は税金関連のため、どの金融機関でも同額です。

一方、「事務手数料」「保証料」については金融機関によって大きく異なる場合があります。負担を減らすために、各金融機関を必ず比較しましょう。

また、住宅関連の給付金・控除・補助金をチェックすることもお勧めします。簡単にですが、ここで主な給付金・控除・補助金をご紹介します。

| 補助金・助成金名 | 特徴 |

|---|---|

| すまい給付金 | 収入が一定以下の方で、給付要件を満たした住宅を購入する方を対象に現金を給付 |

| 住宅ローン減税 (住宅ローン控除) |

住宅ローンを利用する個人を対象に、年末残高から計算した金額を13年間(※)各年分の所得税額から控除 ※新築一般住宅に2023年末までに入居した場合の例 |

| ZEH(ゼッチ)補助金 | ZEH基準に適した新築住宅を購入・建築する個人を対象に、補助金を給付 |

これらの補助金等も上手に活用できれば、優遇金利のみに頼ることなく、負担を軽減することができます。不明な点は金融機関、住宅メーカーなどに問い合わせてください。

こちらの記事では新築住宅購入を支えてくれる各種制度を紹介していますので、参考にしてみてください。

「【2023年最新版】新築住宅購入で受けられる補助金・助成金・減税をご紹介!」

住宅ローンは途中で借り換えもできますが、その際は手数料がかかるというデメリットもあります。そのため、初めての契約時が最も重要です。

多くの場合、住宅ローンの契約期間は20年~30年超と長期間になります。長期で付き合っていくものなので、住宅ローンを契約する際は、実際に金融機関に足を運び、担当者と多くコミュニケーションを取り、自分が納得する条件で契約をすることをお勧めします。

なお、住宅ローン契約には一般的に団体信用生命保険への加入が申し込み条件の1つです。団体信用生命保険(団信)の詳細については以下の記事もご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

公開日:2023年07月20日

この記事はいかがでしたか?

感想を教えてください。

田尻 宏子

2016年からライター活動を開始。金融機関ホームページ、お金の情報サイトでローン、投資、保険などマネー系記事の執筆を数多く手掛ける。分かりやすく、役に立つ記事を書くことがモットー。2級ファイナンシャル・プランニング技能士、証券外務員1種資格保有。