住宅ローンの契約期間は30年以上の長期間になることも珍しくありません。万一、返済中に住宅ローンの契約者(名義人)が死亡した場合、残高の返済がどうなるのかが気になる方も多いでしょう。もしものときのために、住宅ローン残高が保障されるケース、および死亡時の手続き方法について押さえておきましょう。

また、ペアローン契約、連帯保証人や収入合算で契約していた場合の対応方法についても解説します。これから住宅ローンの契約をしたいとお考えの方はぜひご覧ください。

住宅ローン契約者が死亡した場合、残債はどうなる?

住宅ローン契約者が死亡した場合、「団信」に加入していれば、保険金で住宅ローン残高が支払われるため、マイホームは遺族のものとなり住み続けることができます。

団信とは団体信用生命保険のことで、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。

団信に加入していない場合は、配偶者・子どもなど、住宅ローンが残っている住宅を引き継ぐ人が返済を引き継ぐことになります。

団信について詳しくはこちらの記事で詳しく解説していますので、あわせてご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

団信加入は必須?

ほとんどの金融機関では、団信加入が住宅ローン契約の条件のひとつとなっています。つまり、団信に加入できないと住宅ローン契約もできないことが多いということです。団信の加入時には健康状態が問われます。病歴や持病がある場合は加入できないこともあるため注意してください。

なお、引受基準が緩和されている「ワイド団信」のように、病歴や持病があっても加入できる団信もあります。健康に不安がある場合はワイド団信を取り扱う金融機関で住宅ローン契約を考えましょう。

団信に入れない病気が気になる方は、こちらの記事で確認してください。

「団体信用生命保険に入れない病気は?高血圧やうつ病、適応障害の場合の住宅ローン審査」

団信に加入しない場合の対処法

団信に加入せずに住宅ローン契約をする場合、契約者が亡くなった後の返済のことを考えて、お金を残しておく必要があります。

亡くなったときに遺族にお金を残す手段といえば一般の「生命保険」があります。もちろん、一般の生命保険で住宅ローンの返済をしてもいいのですが、その後の生活費や子供の学費など、お金が必要となる場面が来たときの備えがなくなるのは避けたいと考える方も多いでしょう。万一のことが起こったあとの生活を維持するためにも、住宅ローンに特化した団信という制度は重要な存在と言えます。

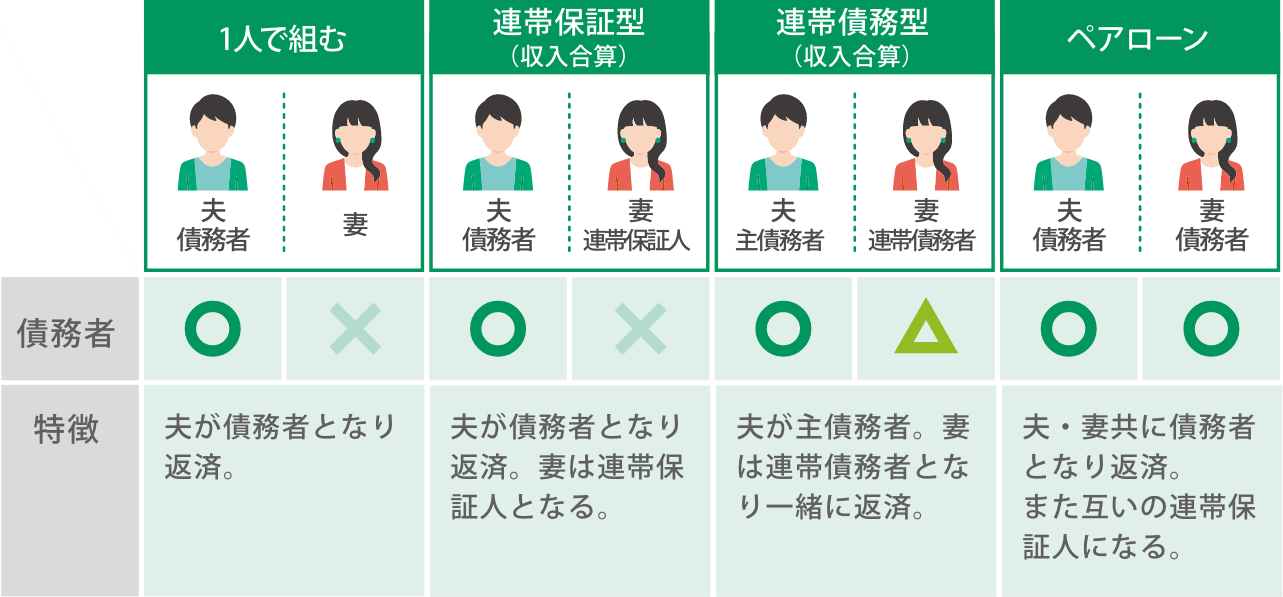

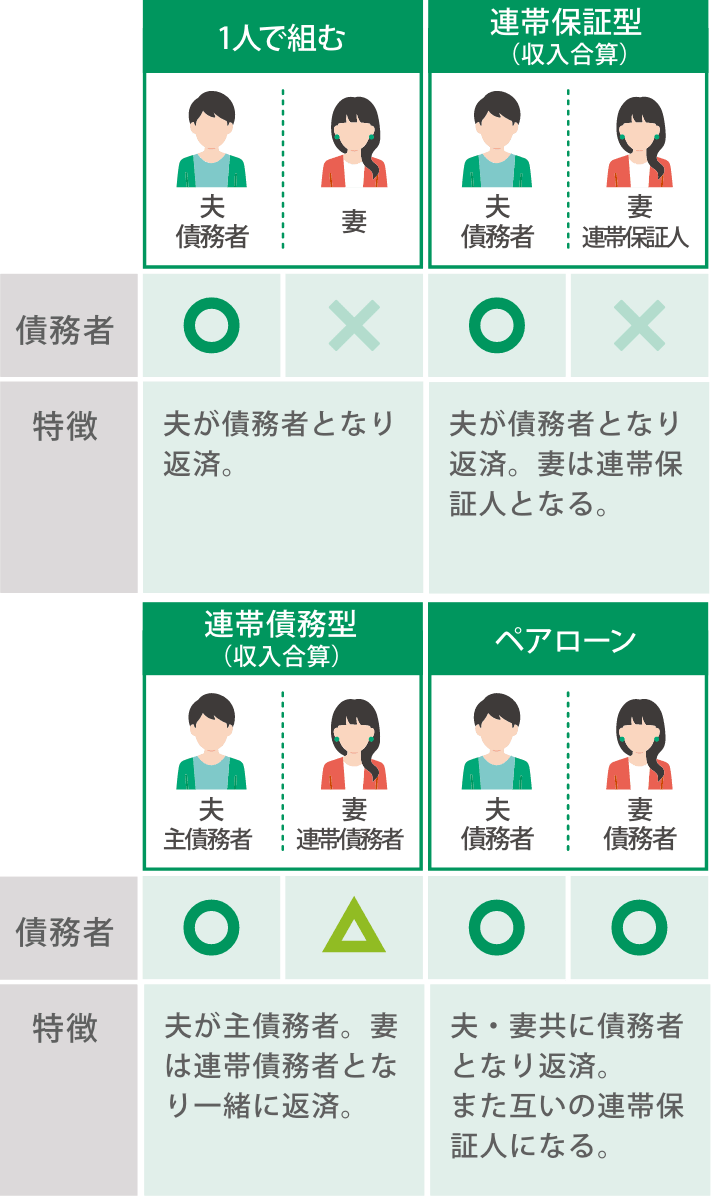

ペアローンや収入合算をして連帯保証人や連帯債務者がいる場合、住宅ローンはどうなる?

住宅ローンの組み方は「夫のみ」「妻のみ」など1人が契約者になる以外の方法もあります。具体的には大きく2種類に分けられます。1つは、夫婦2人の収入を合算して住宅ローンの審査を受ける「連帯保証型」や「連帯債務型」。もう1つは、夫婦それぞれが住宅ローンを契約する「ペアローン」です。

それぞれの組み方の特徴については以下のとおりです。

※連帯保証型、連帯債務型、ペアローンは夫婦で返済、また、主債務者=夫の場合の例でご紹介しています。

上記以外にも、親子で住宅ローンを契約、契約当初は親が返済を行い、一定期間後は子が住宅ローン返済を引き継ぐ「親子リレーローン」もあります。

この章では、連帯保証型の債務者や連帯債務型の主債務者、ペアローンのどちらかが亡くなった場合、住宅ローンの返済はどうなるのかについてご紹介します。

連帯保証型(収入合算)の場合

連帯保証型とは、債務者(この場合は夫)が返済できなくなった場合は連帯保証人(妻)が代わりに返済するという契約方法です。

連帯保証型で契約した場合、団信に加入できるのは夫のみです。夫が亡くなった場合は団信の保険金が保険会社から金融機関へ支払われることにより、住宅ローン残高は完済されます。

妻が亡くなった場合、返済はそのまま続きます。妻が亡くなった際でも返済が続けられるかまで考えて借入金額を決定しましょう。

連帯債務型(収入合算)の場合

連帯債務型で契約した場合、妻は連帯債務者となり、共にローンを返済しますが、団信に加入できるのは基本的に夫のみです。夫が亡くなった場合は「連帯保証型」同様、団信の保険金が支払われますが、妻が亡くなった場合、返済はそのまま続きます。

なお、付保割合を定めた連帯債務型住宅ローンの場合、遺された方には付保割合に応じた返済額が残り返済が続きます。

例)住宅ローン残高2,000万円、付保割合が夫60%、妻40%で夫が亡くなった場合、妻には800万円の返済義務が残る。

ただし、「連生団信」や「フラット35の連帯債務型」のように連帯債務者でも加入できる団信もあります。この場合は、連帯債務者の妻が亡くなっても団信の保険金が支払われます。

ペアローンの場合

ペアローンは夫・妻双方が住宅ローンを契約し、それぞれ返済するというものです。この場合、団信には夫・妻どちらも加入できます。夫が亡くなった場合は夫の残債、妻が亡くなった場合は妻の残債が保険会社から金融機関へ支払われるということです。

しかし、夫(妻)の残債が団信の保険金で支払われても、妻(夫)の残債はそのまま残るため、すべての残債の返済義務がなくなるというわけではありません。万一の場合でも、遺された方は返済を続けることができるのかよく考えてからペアローン契約をしてください。

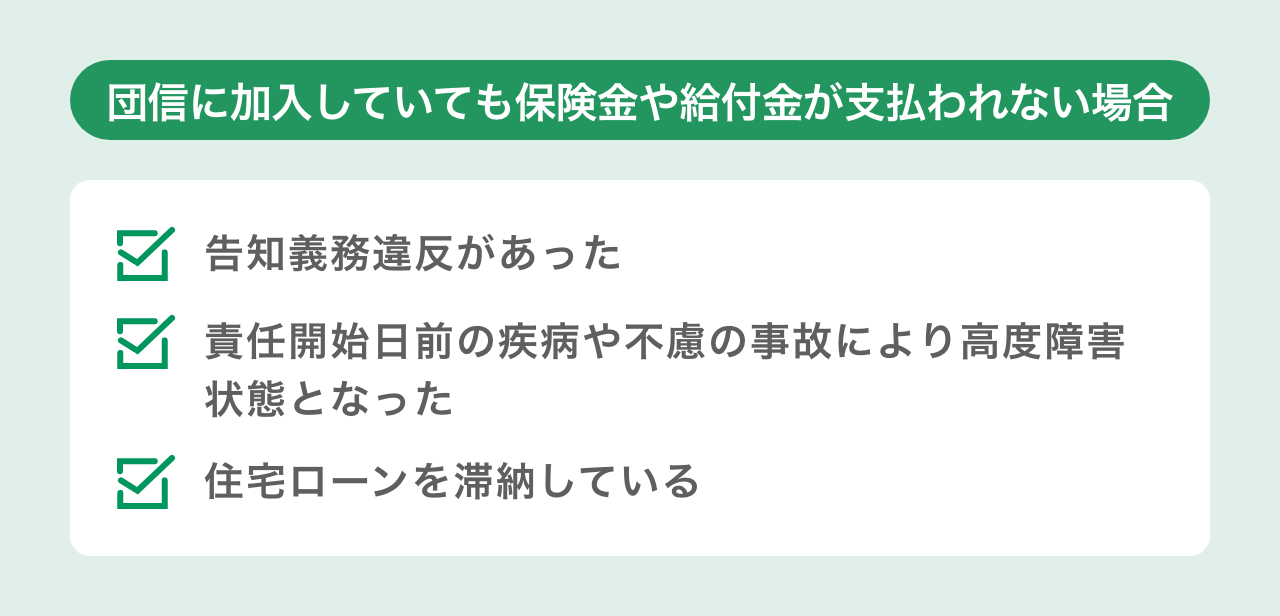

団信に加入していても保険金や給付金が支払われない場合とは

団信に加入していれば、住宅ローン契約者に万一のことがあっても、住宅ローン残高は保障されます。しかし、中には団信に加入していても保険金や給付金が支払われない場合もあります。ここではどのようなときに支払われないかをご紹介します。

告知義務違反があった場合

団信を申し込む際には健康状態を告知する必要があります。その際に、事実を告げなかったり、もしくは事実と異なる告知を行ったりすると、「告知義務違反」となる場合があります。

告知義務違反になると、団信の契約が解除され、保険金が支払われないため注意してください。また、健康診断で発見された異常を告知せずに加入し死亡した場合、異常と死亡に因果関係があると認定されたら保険金は支払われません。「これくらいならば大丈夫」と思わずに、必ず告知しましょう。

告知義務違反について詳しくはこちらの記事をご覧ください。

「団信で告知義務違反をすると家を失う可能性も!うっかり違反を防ぐ注意点とよくある質問を紹介」

責任開始日前の疾病や不慮の事故により高度障害状態となった場合

団信には保険会社が契約上の責任を開始する「責任開始日」があり、責任開始日前の疾病や不慮の事故により高度障害状態となってしまった場合は、健康状態に限らず保険金は支払われません。

住宅ローンを滞納している場合

住宅ローンの返済滞納が続くと、住宅ローンの債権が金融機関から保証会社に移ります。そのような場合、住宅ローン契約者が死亡しても団信の保険金は支払われません。返済は絶対に滞らないようにしましょう。

住宅ローン契約者が死亡した場合の手続きについて

住宅ローン契約者である夫が亡くなった場合の手続きを、「団信に加入している場合」「団信に加入していない場合」それぞれで見ていきましょう。

なお、今回ご紹介するのは一例です。手続き方法は金融機関ごとに異なりますので、詳細は団信加入時の契約書や重要事項説明書で確認してください。

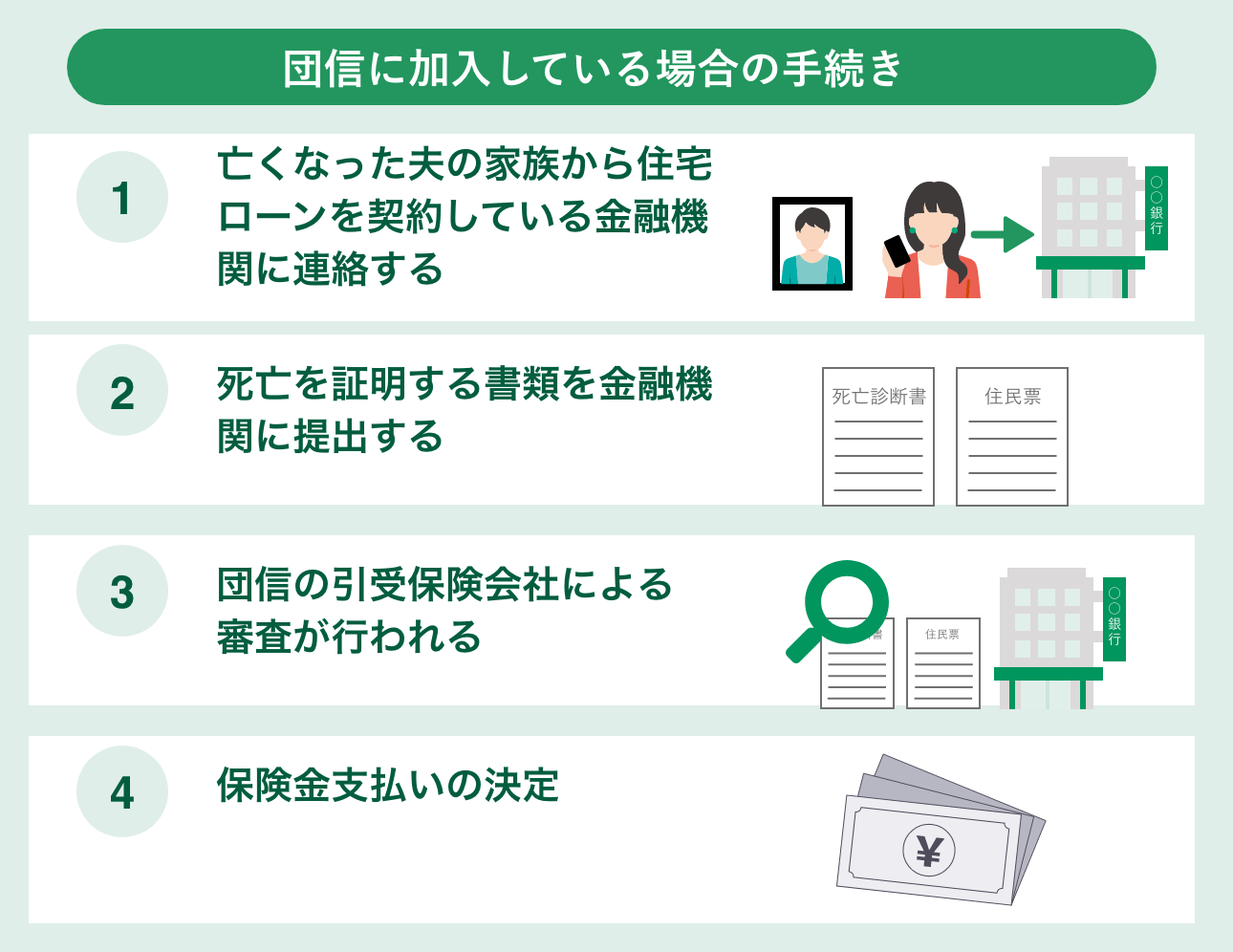

団信に加入している場合

保険会社から金融機関にその時点の住宅ローン残高相当額が保険金として支払われることにより、住宅ローン残高がゼロとなる場合です。以下の流れでの手続きとなります。

1.亡くなった夫の家族から住宅ローンを契約している金融機関に連絡する

必ず亡くなった人の家族が連絡してください。

2.死亡を証明する書類を金融機関に提出する

必要書類については、金融機関から指示がありますので、漏れがないように準備のうえ提出しましょう。

- <書類の例>

- 死亡診断書

- 死亡の事実の記載がある住民票

- など

3.団信の引受保険会社による審査が行われる

支払事由に該当するか保険会社にて審査が行われます。

4.保険金支払いの決定

支払事由に該当する場合、保険会社から金融機関に保険金が支払われ、住宅ローンが完済されます。

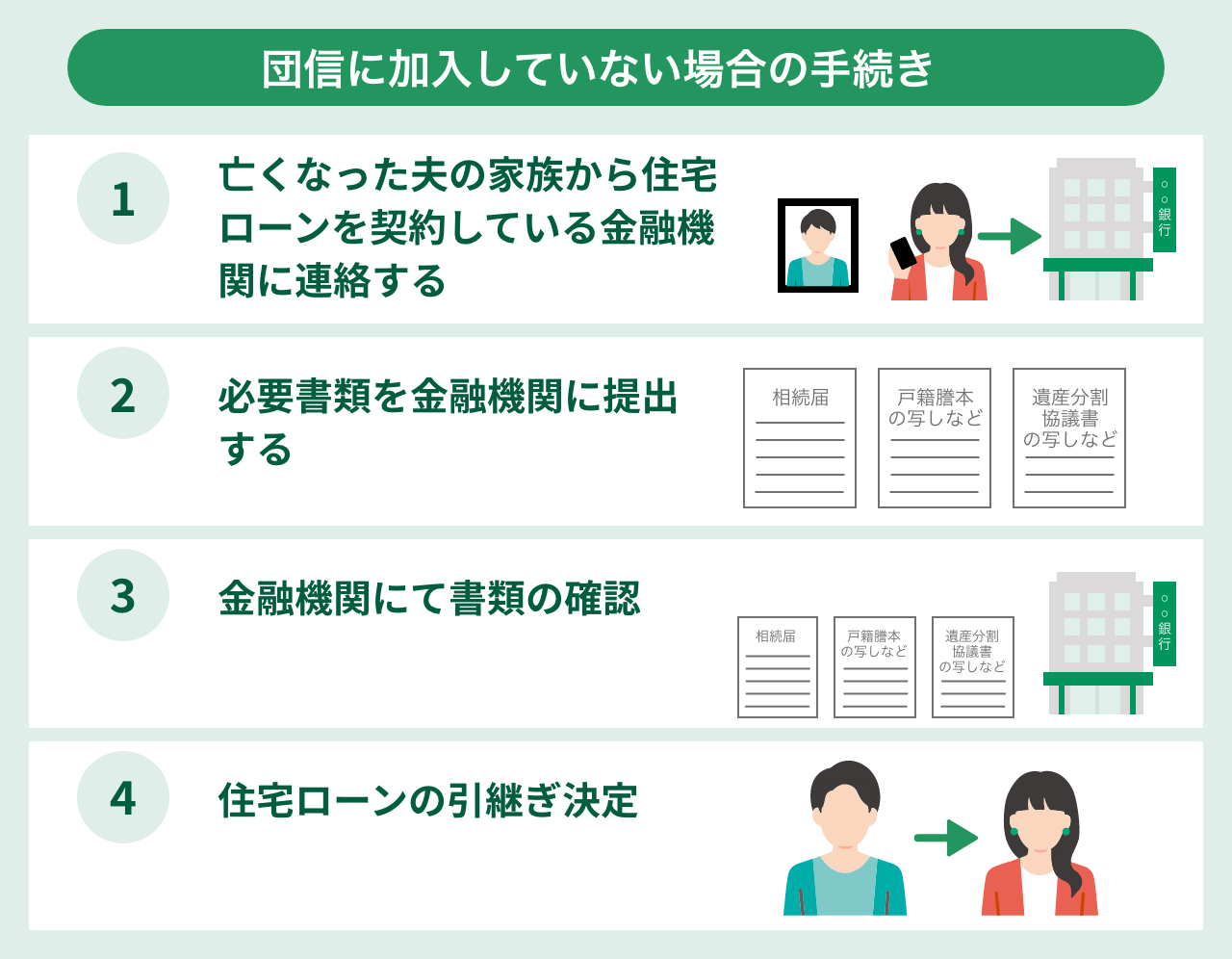

団信に加入していない場合

団信に加入していない場合も、住宅ローン契約の金融機関に連絡し、返済を引き継ぐ手続きを行います。法定相続人のうち、返済能力のある1人が住宅ローン返済を引き継ぐのが一般的です。

1.亡くなった夫の家族から住宅ローンを契約している金融機関に連絡する

必ず亡くなった方の家族が連絡してください。

2.必要書類を金融機関に提出する

必要書類については、金融機関から指示がありますので、漏れがないように準備のうえ提出しましょう。

- <書類の例>

- 相続届(金融機関が用意している書式)

- 法定相続人全員が記載されている戸(除)籍謄本または抄本などの写し

- 特定の法定相続人が住宅ローンを引き継いだことを証明する書類(遺産分割協議書の写し、相続人全員の印鑑証明書など)

3.金融機関にて書類の確認

金融機関にて書類に不足がないかなどの確認が行われます。

4.住宅ローンの引継ぎ決定

住宅ローンを引き継いだ相続人は相続登記後の建物・土地の登記事項証明書を金融機関に提出します。

死亡した場合だけではない!団体信用生命保険の保障

団信には以下のような特約を付けることで、死亡時以外でも保険金が支払われる保障がありますので押さえておきましょう。

| 特約名 | 保障内容 |

|---|---|

| がん団信 | がん(悪性新生物※1)と診断確定されたとき |

| 三大疾病保障特約付団信 | がん(悪性新生物※1)と診断されたとき 脳卒中・急性心筋梗塞により所定の状態が60日以上続いたとき |

| 八大疾病保障特約付団信 |

がん(悪性新生物※1)と診断されたとき 脳卒中・急性心筋梗塞により所定の状態が60日以上続いたとき 5つの重度慢性疾患※2により所定の就業不能状態が12ヵ月を超えて続いたとき |

| リビングニーズ特約 | 住宅ローンの返済期間中に医師により余命6ヵ月以内と判断された場合に、その時点のローン残高に相当する保険金が金融機関に支払われ、ローンが完済となる特約 |

※1 上皮内がんや大腸の粘膜内がん、皮膚の悪性黒色腫以外の皮膚がんなどは対象外のケースが多いです。

※2 5つの重度慢性疾患とは、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎を指すケースが多いです。

※一般的な保障内容です。保障内容の詳細は団信の保険会社によって異なるため、ご留意ください。

死亡時だけでなく、病気にかかり働けなくなった場合の住宅ローン返済が心配という方は、このような特約で備えておくのもお勧めです。

ただし、特約をつけると、金融機関によっては金利の上乗せがあります。団信に特約をつけた際の金利上乗せについては以下の記事を参考にしてください。

「団体信用生命保険(団信)の保険料はいくらくらい?」

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

以上、住宅ローン契約者が死亡、もしくは疾病に罹患した場合の団信での保障についてご紹介しました。筆者は遺族のことを考えると、団信には加入しておいた方が良いと考えます。団信の必要性についてはこちらでもご紹介していますので、あわせてご覧ください。 「団体信用生命保険に入らないとどうなる?万が一の時のための団信加入の魅力」

公開日:2024年02月01日

この記事はいかがでしたか?

感想を教えてください。

田尻 宏子

2016年からライター活動を開始。金融機関ホームページ、お金の情報サイトでローン、投資、保険などマネー系記事の執筆を数多く手掛ける。分かりやすく、役に立つ記事を書くことがモットー。2級ファイナンシャル・プランニング技能士、証券外務員1種資格保有。