「住宅ローンの審査は複数社に申し込んでも大丈夫?」

「住宅ローンを組む際、色々な金融機関を比較検討したい」

このような疑問や不安を抱えている人は多いです。

結論から言いますと、住宅ローンの審査は複数社に申し込んでも原則問題ありません。

しかし、審査には「事前審査(仮審査)」「本審査」の2種類があり、どちらを複数申し込むのかによって大きな違いがあります。

今回は、住宅ローンの審査は複数社に申し込んでも問題ないのかという疑問についてや本審査・事前審査(仮審査)の違いなどについて、実際に審査を行っている現役銀行員が知識と経験に基づいて解説していきます。複数申し込みのメリットやデメリットについても紹介しているので、申し込みの際にはぜひ参考にしてみてください。

住宅ローンには審査が2つある?本審査と事前審査(仮審査)について

住宅ローンの申し込みをする場合、事前審査と本審査の両方を通過する必要があります。

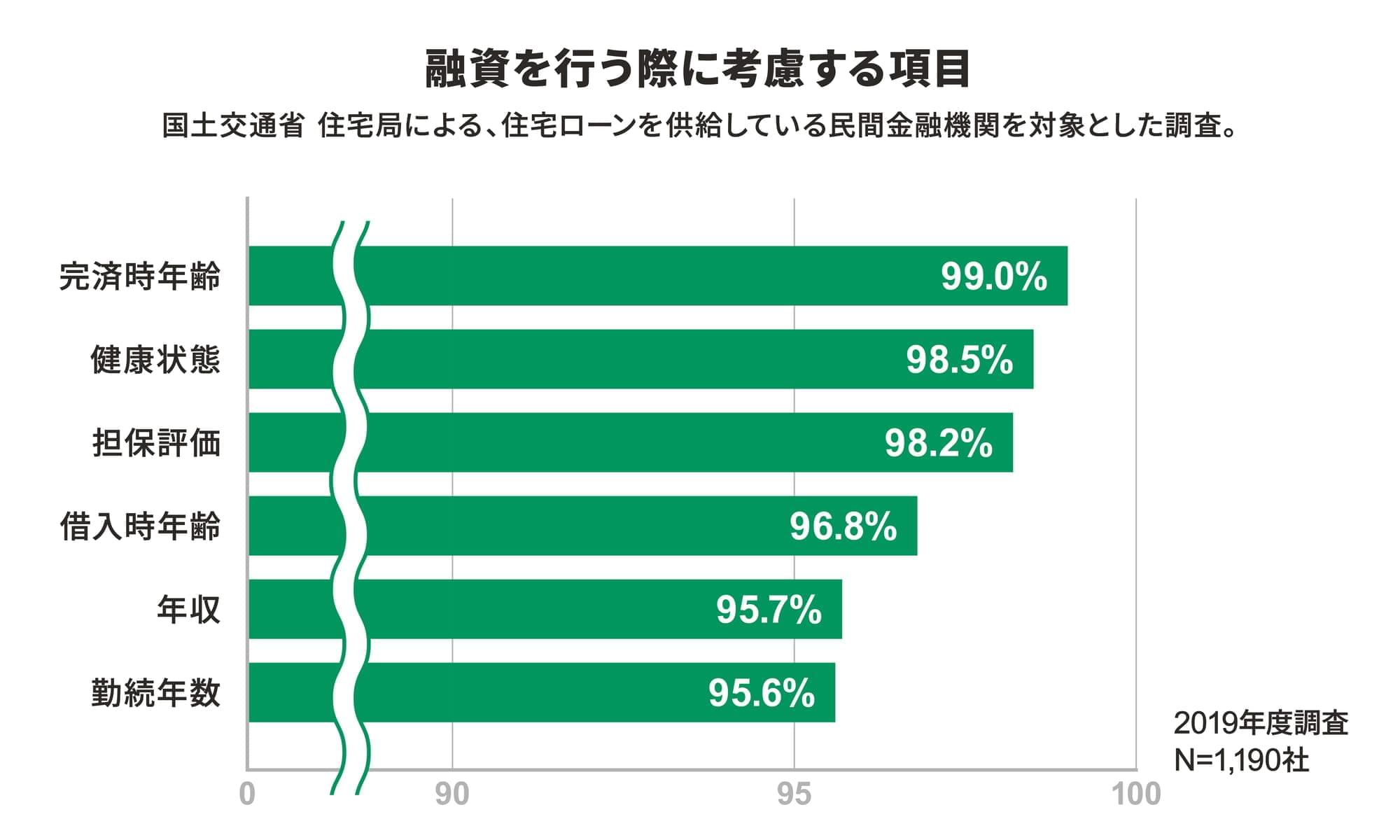

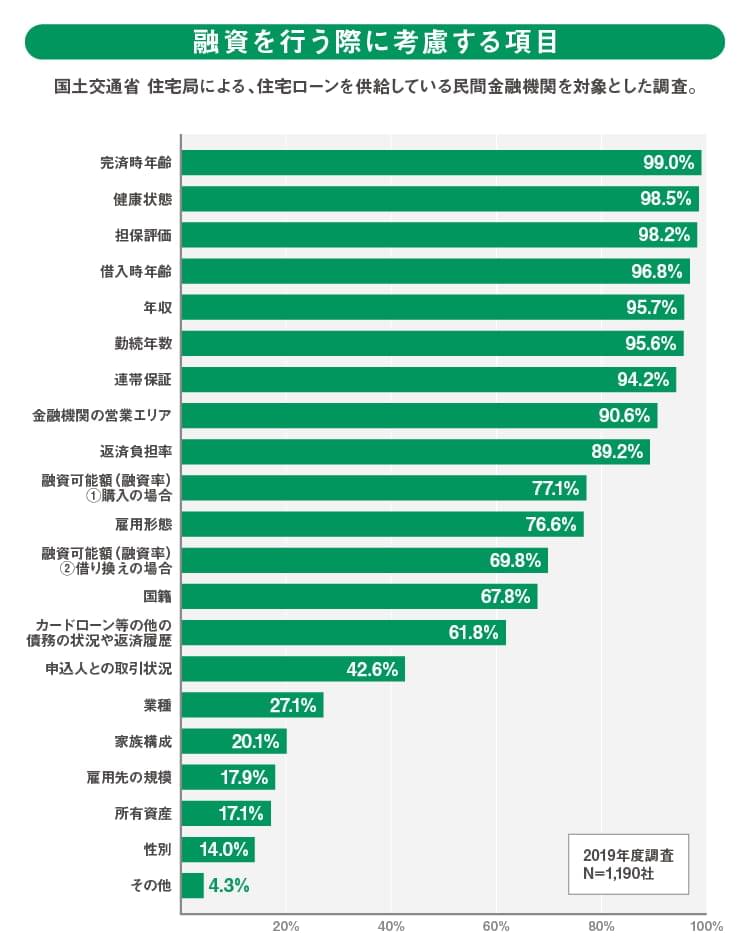

住宅ローンの審査基準は金融機関によってさまざまですが、事前審査(仮審査)では主に「年齢」「健康状態」「年収」「勤続年数」「個人信用情報」「他社借り入れ」などを中心に審査し、融資をしても大丈夫かを判断します。

出典:「令和元年度 民間住宅ローンの実態に関する調査 結果報告書」より P19「融資を行う際に考慮する項目」(国土交通省)を加工して作成

その後の本審査では事前審査で申告した情報を、さらに複数の書類から確認し、最終的な融資の判断をすることになります。

なお、住宅ローンの事前審査(仮審査)や本審査についてはこちらの記事にまとめているので、ぜひ合わせてご確認ください。

「住宅ローンの本審査で落ちないためのポイントは?審査期間や必要書類まで全部解説!」

「現役銀行員が解説!住宅ローンの事前審査に通るポイントとは?」

住宅ローンの審査は複数の金融機関に申し込んで大丈夫?

事前審査(仮審査)の場合

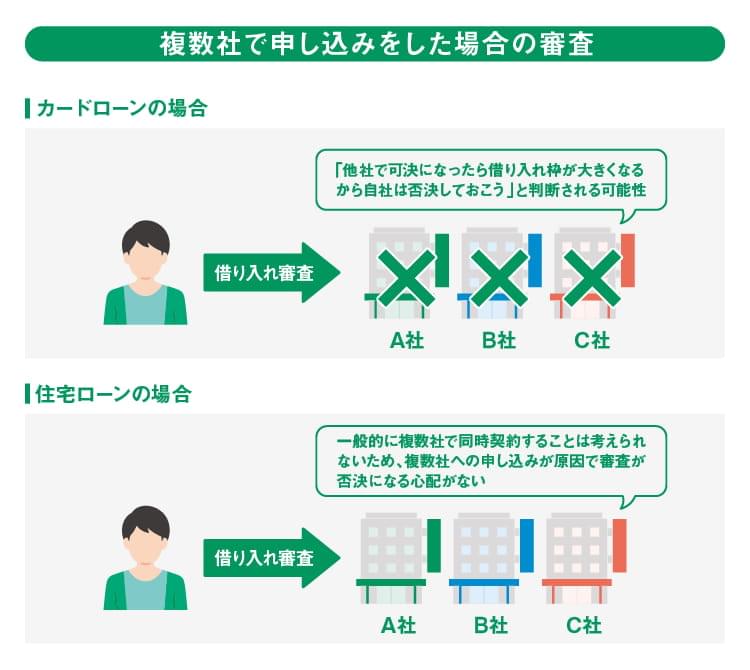

住宅ローンの「事前審査(仮審査)」であれば、複数の金融機関に借り入れ審査を申し込んでも問題ありません。

なぜなら、住宅ローンは複数社で同時契約することは考えにくい商品のため、複数社への申し込みが原因で審査に通らないことは一般的にないからです。

多くの場合、事前審査は下記の書類のみで簡単に申し込み可能です。

【事前審査に必要な書類】

- 運転免許証

- 健康保険証(最近は省略されることも多い)

- 収入確認書類

- 見積書

特に、直接金融機関に相談するのではなく、ハウスメーカーや不動産仲介業者などの業者を通じて住宅ローンの事前審査(仮審査)を行う場合は、業者の取引金融機関の中から複数社への同時申し込みになることが多いです。

本審査の場合

住宅ローンの「本審査」の場合、複数の金融機関に借り入れ審査を申し込むことは、「審査への影響」「手数料など住宅ローン利用者の負担」の観点からおすすめできません。

詳しくはこれ以降の段落で解説していきます。

住宅ローンの事前審査(仮審査)申し込みは3社程度、本審査は1社に絞るのがおすすめ

それでは、住宅ローンの審査は何社まで申し込んで問題ないのでしょうか?

住宅ローンの事前審査(仮審査)は、金融機関において明確なルールが存在するわけではありませんが、筆者の経験上は3社程度までであれば申し込んでも問題ありません。

また、住宅ローンの審査の基準は、無担保・無保証ですぐに現金を引き出せる「カードローン」の審査とは大きく異なります。

住宅ローンの「事前審査(仮審査)」で複数申し込みすると、個人信用情報に傷が付くと言われることもありますが、これはカードローン等の資金使途が定められていないローンの場合であり、住宅ローンの審査では基本的に気にする必要はありません。

たとえば、カードローンの審査を3社申し込みすると、金融機関は「他社で可決になったら借り入れ枠が大きくなるから自社は否決しておこう」と判断し、結局全ての審査が否決になってしまう可能性があります。

しかし住宅ローンは、一般的に複数社で同時契約することは考えられないため、複数社への申し込みが原因で審査が否決になる心配がありません。

ただし、住宅ローンの事前審査(仮審査)でも、あまりに多くの金融機関に申し込む場合は少し注意が必要です。

事前審査(仮審査)であっても、審査への申し込み情報は、金融機関が共同で利用する個人信用情報に記録されます。

そのため、多くの金融機関に審査を申し込んでいること自体が、住宅ローン申込者の情報の一部になるのです。

あまりにも多くの審査を申し込んでいる場合、金融機関によっては事前審査(仮審査)の判断に影響を与えることがあります。

住宅ローンの事前審査(仮審査)を複数社申し込む際、「何社まで大丈夫」という明確な決まりはありませんが、「団信(団体信用生命保険)」「金利」「借入条件」などから複数社ピックアップしたとしても申し込みは3社程度までにしておくと良いでしょう。

無事、複数社の事前審査(仮審査)に通過したら、本審査ではその中から自分に最も合う住宅ローンを選択するようにしましょう。

一般的に本審査で審査に通らない可能性は低いので、ここで1社に絞ってしまった方が良いです。

金融機関にもよりますが、事前審査(仮審査)の審査結果は半年~1年程度有効であることが多いです。そのため万が一、第一候補の住宅ローンが本審査で通らなかった場合は順次申し込んでいく手段もあります。

また、複数社へ申し込みをした場合、気になるのが「自分が利用したい住宅ローン以外をキャンセルができるかどうか」ですが、事前審査(仮審査)に通過した後であってもキャンセルが可能です。本審査後に関しても、基本的には住宅ローンの契約を交わす前であれば申し込みを取り下げることができます。いずれもキャンセル料がかかることはほとんどありません。

住宅ローンの事前審査(仮審査)を複数申し込むメリット

住宅ローンの事前審査(仮審査)を複数社に申し込むと以下のメリットがあります。

- 審査通過の確率が上がる

- 複数の金融機関の住宅ローン商品を比較検討できる

- 団信の内容を比較検討できる

それぞれについて解説していきましょう。

審査通過の確率が上がる

住宅ローンは金融機関ごとに審査基準が異なります。

住宅ローンの審査では、以下グラフのように金融機関ごとに重点的に審査する項目が異なります。そのため、A社で通らなくてもB社で通ることも十分にあり得ます。

複数社申し込んで、審査に通った金融機関に融資を依頼するという方法が一番住宅ローンを組みやすい方法でしょう。

出典: 「令和元年度 民間住宅ローンの実態に関する調査 結果報告書」より

P19「融資を行う際に考慮する項目」(国土交通省)を加工して作成

複数の金融機関の住宅ローン商品を比較検討できる

住宅ローンは金融機関ごとに商品性が違います。

- 借入期間(35年、40年ローンなど)

- 金利

- 借入条件

※その他、保険や積立預金、定期預金、個人向け国債、給与振込、カードローンなどが、住宅ローンの融資条件になっている場合もあり。手続きに手間がかかる場合がある。

借入期間や金利は返済負担に大きく影響するため、できるだけ自分にとって条件の良い住宅ローン、かつ、借入条件はできるだけ条件の少ない住宅ローンを組むようにしましょう。

団信の内容を比較検討できる

住宅ローンの団信は金融機関ごとに保障内容が異なります。

団信には、たとえば以下のような種類があり、保障範囲が大きく異なることから、複数社比較検討するのが良いでしょう。

- 一般団信

- がん保障特約付団信

- 3大疾病保障特約付団信

- 8大疾病保障特約付団信

- 11大疾病保障特約付団信

- ワイド団信

- 就業不能特約付団信

- 配偶者保障特約付団信

- 連帯債務者向け団信

など

団信の種類や保障範囲について、詳しくはこちらの記事をご覧ください。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

借り換えを考えている場合にも有効

住宅ローンの借り換えを考えている場合も複数社への申し込みをお勧めします。

借り換えのために再度審査を受ける場合も、事前審査・本審査の結果が出るまでのスケジュールは通常と変わりません。仮に本審査が通らなかった場合、別の金融機関へ審査を申し込むと、再び事前審査からやり直しとなります。

早めに借り換えをしたい場合や、金利の変動が気になる場合は、複数社への審査申し込みを検討してみてください。

住宅ローンの本審査を複数申し込むデメリットや注意点

住宅ローンの本審査の場合、複数社へ申し込むと、以下の面でデメリットが発生する可能性があるため注意が必要です。

- 審査への影響

- 手数料など住宅ローン利用者の負担

審査への影響

本審査でも事前審査(仮審査)と同様、複数の金融機関に申し込むこと自体は可能です。ただし事前審査(仮審査)を複数の金融機関に申し込む場合と異なり、おすすめはできません。

事前審査(仮審査)の時と同じように、申し込み情報が個人信用情報に記録され、複数の金融機関に同時に申し込んでいること自体が住宅ローン申込者の情報の一部になります。

本審査の場合はその情報によって審査の進行が遅れる可能性が生じるなど、住宅ローン申込者にプラスに働くことが想定しにくいためです。

手数料などの住宅ローン利用者の負担増加

たとえば、本審査時には多くの金融機関で事務手数料が必要になります。不動産を担保に取るための事務手続きや、本審査時の事務手続きに対して事務手数料がかかるのです。

本審査申し込みと同時に手数料がかかるため、複数社に申し込めば多くの事務手数料がかかります。

複数社に本審査を申し込んでも実際契約するのは1社のみです。そのため、結果的に無駄に手数料だけかかってしまうことになります。

以上の点から、本審査は複数社に申し込むのではなく1社に絞ることをおすすめします。

住宅ローンの複数申し込み、事前審査(仮審査)はおすすめだが本審査はおすすめしない

ここまで、「住宅ローンの審査は複数社申し込んでも問題ないか?」について解説してきましたが、まとめると以下の通りです。

【事前審査(仮審査)】

- 複数社申し込んでも問題ないが、あまり多くなり過ぎないようにする(たとえば3社以下など)

- 複数社申し込むことで「審査通過率」「金利」「条件」「団信」等でメリットがある

【本審査】

- 複数社申し込むことで「審査への影響」「手数料など住宅ローン利用者の負担」の面でデメリットが発生する可能性がある

事前審査(仮審査)の場合は、3社程度申し込みする方がメリットも多く、金融機関ごとに審査基準が異なる面から見てもおすすめできます。

しかし本審査では、1社に絞ってから申し込む方が良いでしょう。

事前審査(仮審査)申し込み時点とよほど大きな変化が生じていない限り、事前審査(仮審査)を通過して、本審査で通らない、ということは一般的に起こりません。

また適用金利や付帯保障の内容など、借入先の金融機関を選択するための重要な情報はすべて揃っていますので、先にどの金融機関で住宅ローンを組むかじっくり考えることが重要です。

住宅ローンは借り入れる金額も大きいため、しっかり考えて自分に一番合う金融機関を選ぶことが大切です。

この記事が、納得できる住宅購入の一助になることを願っています。

公開日:2021年03月05日

更新日:

この記事はいかがでしたか?

感想を教えてください。

まさ

現役銀行員。ファイナンシャルプランナー2級、銀行業務検定各種(財務、税務、法務)、住宅ローンアドバイザー、マネーロンダリング対策実務2級等取得済み。人生設計に伴う資金計画、ローン商品について詳しく丁寧にご紹介させていただきます。皆さんの疑問や不安を解決出来るように心がけていきます。

RECOMMENDおすすめ記事はこちら

×