憧れの新築マイホーム。どんな家にしようかとワクワクする気持ちがある一方で、やはり心配なのは「お金」のことではないでしょうか。マイホームの資金計画を立てるときには、どのくらいの建築費用で、どんな家が建つのか知っておくことが大切です。

この記事では、家を建てるときの平均費用や予算の決め方、予算ごとに建てられる家のイメージ、費用を抑えるコツをお伝えします。家づくりを検討中の方はぜひ、参考にしてください。

目次

家を建てるときにかかる費用の相場は?土地ありと土地なしの場合

実際に家を建てた人は、家づくりにどのくらいのお金をかけたのでしょうか。国土交通省が行った「住宅市場動向調査報告書」(※1)をもとに、土地あり・なしの場合に分けて、平均費用をお伝えします。

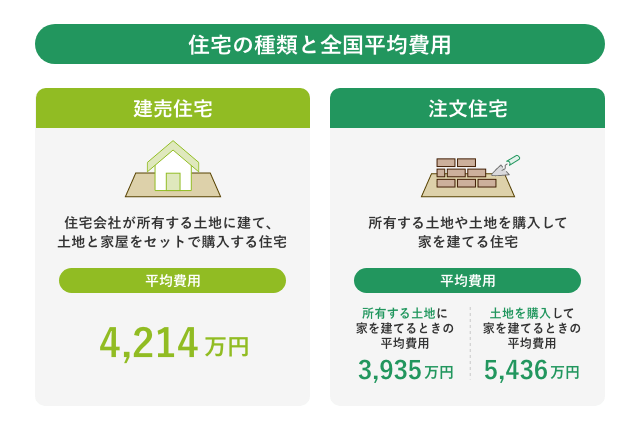

注文住宅と建売住宅の違いは?

住宅には大きく分けて2種類あります。土地と家屋をセットで購入する場合は建売住宅、所有する土地や土地を購入して家を建てる場合は注文住宅になります。

建売住宅は、住宅会社が所有する土地の上に建てた住宅です。人件費や設計費、資材の大量発注によって建築コストを抑えられることから、同じ条件の土地であれば、注文住宅よりも費用を抑えられる場合がほとんどです。令和4年度の全国的な平均費用は、4,214万円でした。

注文住宅については次項の「所有する土地に家を建てるときの平均費用」「土地を購入して家を建てるときの平均費用」にて詳しく解説していきます。

建売住宅と注文住宅の違いについてはこちらの記事でも詳しく解説していますのでぜひご覧ください。

「

建売住宅と注文住宅を徹底比較!割合、価格差、入居までの期間、寿命の違いは?

」

所有する土地に家を建てるときの平均費用

令和4年度の調査によると、所有する土地に家を建てた人の平均費用は3,935万円でした。つまり注文住宅の建築費用の平均金額が、3,935万円だったことになります。

注文住宅は、間取りや設備などを自分で決められる住宅です。注文住宅の種類には、ある程度仕様が決まったセミオーダーと、1から間取りを作るフルオーダーがあり、費用はフルオーダーの方が高くなる傾向があります。

注文住宅の所要資金は、緩やかではありますが上昇が続いています(2024年3月時点)。これは資材の高騰や人手不足などさまざまな要因が関係しており、一度上がった価格が下がることはほとんどないため、この先も上がっていくと予想されます。

土地を購入して家を建てるときの平均費用

令和4年度に土地を購入して家を建てた人の全国的な平均費用は5,436万円、三大都市では6,787万円でした。「土地購入費用」と「建築費用」の合計費用のため、所有する土地に家を建てた場合よりも費用は高くなっています。

また、三大都市の平均費用が全国平均より1,351万円も高くなっているのは、地価の高さが関係しています。土地を購入して家を建てる場合は、土地の購入費用で総額が大きく変わることを覚えておきましょう。

※1 「令和4年度住宅市場動向調査報告書」 (国土交通省 住宅局)

建てられる注文住宅のイメージを1,000~4,000万円の予算別にチェック

前項で紹介したデータから、住宅の建築費用の相場は3,000万円前後だとわかりました。しかし、注文住宅は自分で好きな仕様を選べるので、予算によってどのような家が建てられるのかも気になるところです。

そこでこの章では、建築費用の予算ごとに建てられる注文住宅のイメージをお伝えします。ご自身の考える予算で、どのような注文住宅が建てられるのかを知る参考にしてください。

なお、ここで紹介するのは“建築費のみ“の予算となります。

建築費用1,000万円台で建てられる家のイメージ

※写真はあくまでイメージです。

※写真はあくまでイメージです。

1,000万円台の予算で建てられるのは、床延べ面積20坪後半〜30坪前半ほどのコンパクトかつシンプルな形状の一軒家です。

依頼するハウスメーカーは「ローコスト住宅」を扱う会社になる場合がほとんどでしょう。

また、設備仕様も平均または低グレード品を選ぶことになるため、思うような家を建てられない可能性も出てきます。5年ほど前までは予算1,000万円台で建てられる家も多くありましたが、コロナ禍に入ってからはウッドショックや資材の高騰、さらには人手不足によって難しくなっているのが現状です。

1,000万円台で新築マイホームは決して不可能なわけではありませんが、希望やこだわりがあるのならば、もう少し予算を確保することをお勧めします。

建築費用2,000万円台で建てられる家のイメージ

※写真はあくまでイメージです。

※写真はあくまでイメージです。

予算2,000万円台になれば、床に無垢材を取り入れたり、水回りのグレードを少し高くしたり、選択肢の幅が少し広がります。とはいえ、建物の形状や間取りを凝った内容にすると、予算をオーバーしてしまう恐れがあるため、希望の取捨選択は必要です。

依頼するハウスメーカーのイメージは、建物の大きさによって異なります。家の延べ床面積を30〜40坪に増やすのであればローコスト住宅、30坪前後の大きさで仕様にこだわるのであれば、中小企業のハウスメーカーや工務店などへの依頼も可能です。

建築費用3,000万円台で建てられる家のイメージ

※写真はあくまでイメージです。

※写真はあくまでイメージです。

全国平均でもある3,000万円台の予算になると、おおむね希望どおりの家を建てられるでしょう。床延べ面積は30~40坪ほどで、敷地を活かした形状にしたり、ウッドデッキを設置してエクステリアまわりを整えたり、こだわりを詰め込むことも可能です。

建物の広さによっては、第一種換気システム、全館空調、床暖房などの設備も導入できるでしょう。

依頼するハウスメーカーのイメージは、中小規模のハウスメーカーや大手ハウスメーカー、工務店などです。

建築費用4,000万円台で建てられる家のイメージ

※写真はあくまでイメージです。

※写真はあくまでイメージです。

建築費用に4,000万円かけるのなら、家の延べ床面積を増やすのはもちろん、家の細部にまでこだわることができます。建物の形状をロの字やコの字型などの複雑な形状にするほか、ビルトインガレージを作るなど、デザイナーズ住宅のような家を建てられるでしょう。

また、内装材や水回り設備をハイグレード品にする余裕もあり、第一種換気システム、全館空調、床暖房、太陽光パネルなどの設備も導入も可能です。

依頼するハウスメーカーのイメージは、大手ハウスメーカーや工務店、建築士事務所などになります。4,000万円の予算があれば、自分たちの希望はほぼ叶えられると考えていいでしょう。

家づくりで失敗しない資金計画のポイント

家づくりで後悔している方の中には、資金計画で失敗したと感じている方も少なくありません。予算を考えるときには「住宅ローンの借入上限額でいいだろう」と考える方も多いのですが、上限額ぎりぎりでローンを組むと、返済が厳しくなってしまう恐れがあります。

ローンを返済できなくなると最悪の場合、建てた家を手放すことになります。家づくりの予算はどのように考えるのか、失敗しない資金計画のポイントをここで確認しておきましょう。

年収をもとに決める

年収をもとにした住宅ローンの借入額の目安は、年収の6〜8倍といわれており、これを「年収倍率」といいます。契約者の年収が500万円だとしたら、年収倍率で考える予算は3,000~4,000万円が目安です。

手元資金から頭金や建築費用を用意できるのであれば、その資金分は予算を上げることができます。上記のケースでいえば、自己資金で300万円を出せるのなら、予算が3,300~4,300万円になるイメージです。

目安の年収倍率は6〜8倍ですが、金融機関によっては8倍を超える額を融資してもらえることもあります。しかし、「借り入れできる額=返済できる額」ではないので、年収の8倍を超える額での借り入れはあまりお勧めできません。借り入れできる額ではなく、返済できる額までを予算にしましょう。

返済比率から決める

資金計画で年収倍率よりも重要なのが、収入に占める年間の返済額の割合を示した「返済比率(返済負担率)」です。算出時には住宅ローンだけではなく、自動車ローンやカードローン、奨学金などの返済額がすべて含まれるため、返済負担の重さをより現実的な数字で知ることができます。

返済負担率の理想は20~25%以下とされており、この数字を超えると住宅ローンの審査に通りづらくなるといわれています。たとえば年収500万円の方が月10万円を返済する借入額でローンを組むのなら、年収負担率は24%(算出式:120万円(10万円×12ヵ月)÷500万円)です。

返済負担率の数字だけで考えると、返済は可能と判断していいでしょう。実際に「2022年度 フラット35利用者調査」(※2)でも、土地のあり・なしに限らず、年収倍率は6〜7割、返済負担率は20〜25%の方がほとんどです。

住宅ローンの借入額や返済比率についてはこちらの記事でも詳しく解説していますので、ぜひご覧ください。

「住宅ローンの無理のない返済比率とは?手取り年収の何割が目安?計算方法もあわせて解説」

※2 「2022年度 フラット35利用者調査」 (住宅金融支援機構)

家を建てる費用を少しでも抑えるコツ

家づくりにおいて「妥協はしたくないけれど、費用を少しでも抑えたい」と、誰しもが思うものです。では、費用を少しでも抑えるためには、どのような部分を意識すればいいのでしょうか。最後に、建築費用を抑えるコツを2つお伝えします。

希望に優先順位をつける

理想の住まいを実現するために、家づくりでは暮らしをより良くするためにいろいろな希望が出てくるものです。しかし、あれもこれもと詰め込んでしまうと、予算はあっという間にオーバーしてしまいます。

費用を予算内に抑えるために大切なのは、希望に優先順位をつけておくことです。まずは家づくりで「絶対にしたいこと」「予算が許せばしたいこと」の項目を2つに分けて、その中でもさらに順位を決めてみてください。

その中から何を実現させるのか、住宅会社と相談しながら予算配分を考えましょう。希望と要望の書き出しは頭の整理にもつながるため、家づくり前に必ずやっておきたい作業です。項目分けで自分たちに本当に必要な設備だけを選べば、自然と費用を抑えられるでしょう。

補助金制度を利用する

国や自治体が定める基準を満たす住宅を取得すると、さまざまな補助金が支給されます。中には100万円を超える補助金が支給される制度もあるので、補助金を利用すれば費用負担を抑えることが可能です。

ただし、国や自治体が設ける制度は年度ごとに名称や概要が変わるものが多く、補助額や基準、申請期間なども変更されます。制度の登録事業者でなければ対象外となる場合もあるので、住宅会社に相談する際には必ず補助金を利用する旨を伝えましょう。

こちらの記事では新築住宅購入を支えてくれる各種制度を紹介していますので、参考にしてみてください。

「【2023年最新版】新築住宅購入で受けられる補助金・助成金・減税をご紹介!」

「おうちを買う前に知っておきたい!「住宅購入や住居に関する税制・法律・手続き」」

無理のない資金計画で、理想の注文住宅を

土地あり・なしによって費用に差はあるものの、平均値から見ると、家の建築費用は3,000万円前後が相場と言えます。しかし、注文住宅では「100人いれば100通りの家ができる」といわれるように、かかる費用も予算も人それぞれ。建てる家や依頼する住宅会社によっても異なるため、一概にいくらだとは言えないのが家づくりの難しい部分です。

ただ、どのような家を建てるにしても、住宅ローンの返済に困らないよう、資金計画はしっかりと考えておかなければなりません。今回お伝えした年収倍率や返済負担率、家計の収支などから大まかな予算を決めて、まずは住宅会社に相談しましょう。

また、家を建てる際には団体信用生命保険での備えのことも忘れてはなりません。団体信用生命保険(団信)とは、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。現在、ほぼすべての民間の住宅ローンが、団体信用生命保険加入必須となっています。補助金や税制優遇のチェックはもちろん、自分の健康状態に問題がないかも確認してから住宅購入に進みましょう。

団信について詳しく知りたい方は、こちらの記事もご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

公開日:2024年03月29日