住宅ローンを組むときは、マイホームの購入価格とは別にさまざまな諸費用がかかります。

諸費用とは金融機関に支払う手数料や、取引にかかる税金のことです。

「住宅ローンの諸費用はいくら用意すればいいの?」と疑問に思う方もいらっしゃるでしょう。

そこで、この記事では諸費用の目安と具体的な内訳、また諸費用を節約する方法を解説します。

ローンで諸費用を支払う選択肢も紹介していきますので、金額や支払いに不安のある方は、参考にしてください。

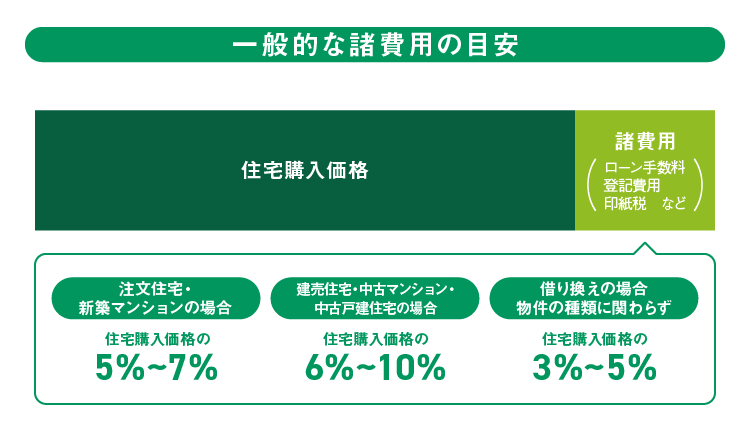

住宅ローンの諸費用は住宅購入価格の3%~10%が目安

マイホーム購入に住宅ローンを利用すれば、新規の借り入れでも借り換えでも、必ず諸費用がかかります。

諸費用の一般的な目安は、住宅購入価格の3%~10%と言われています。物件の種類別の目安は、以下のとおりです。

【新規借り入れ:物件別・諸費用の目安】

- 注文住宅・新築マンション:5%~7%

- 建売住宅・中古マンション・中古戸建住宅:6%~10%

【借り換え:諸費用の目安】

- 物件の種類に関わらず3%~5%

たとえば3,000万円の住宅を購入するとき、注文住宅や新築マンションなら150万円~210万円。

建売住宅や中古物件では、180万円~300万円の諸費用がかかる計算です。

住宅ローンを組む際は、購入価格とは別にこうした諸費用の支払いが必要になるので、覚えておきましょう。

なお上記の諸費用は、あくまで一般的な目安です。

実際の諸費用の金額は、住宅ローンを提供する金融機関や借り入れの状況によっても異なります。

したがって住宅ローンを組む際は、金利や団体信用生命保険(団信)といった商品性だけではなく、諸費用も含めて金融機関を比較することが大切です。

住宅ローンの選び方については、こちらの記事もあわせてご覧ください。

「失敗しない住宅ローンの選び方とは?平均借入額や返済額も解説」

諸費用の種類と内訳

諸費用の種類

住宅ローンを新規で借り入れする際、必要な諸費用の種類は以下のとおりです。

支払うタイミング別にご紹介します。

【物件引き渡し前(融資実行前)】

| 保証料 | |

|---|---|

|

保証会社の利用にかかる手数料 ※保証会社を利用しないネット銀行やフラット35では発生しない。 |

|

| 融資事務手数料 | |

| 住宅ローンの申し込みや契約にかかる手数料 | |

| 印紙税 | |

| 住宅ローンの借り入れで金融機関と結ぶ契約書(金銭消費貸借契約書)にかかる税金 | |

| 固定資産税等精算金 | |

|

土地や建物などの固定資産にかかる税金の精算金 ※固定資産の所有者全員にかかる固定資産税と、特定の「市街化区域」に土地や建物を所有している人にのみかかる都市計画税とがある。 |

|

| 修繕積立基金 | |

| 新築マンションの購入にかかる手数料 | |

| 火災保険料・地震保険料 | |

|

物件にかける火災保険・地震保険料 ※保険会社と別途契約が必要。 |

|

| 物件検査手数料(フラット35のみ) | |

|

フラット35の適合証明を受ける際の手数料 ※民間の金融機関の住宅ローンでは発生しない。 |

|

| 仲介手数料の半額 | |

|

不動産仲介会社を通して購入した物件にかかる手数料 ※おもに中古マンションや中古戸建物件などで発生する。 |

|

【物件引き渡し後(融資実行後)】

| 登録免許税 | |

|---|---|

| 物件の登記手続きにかかる税金 | |

| 登記費用(司法書士報酬) | |

| 司法書士に登記手続きを依頼する際にかかる手数料 | |

| 仲介手数料の半額 | |

|

不動産仲介会社を通して購入した物件にかかる手数料 ※おもに中古マンションや中古戸建物件などで発生する。 |

|

【物件の引き渡し後(入居後)】

| 不動産取得税 |

|---|

| 土地や建物の取得にかかる税金 |

なお、ここでの「諸費用」は、住宅ローンの対象となる「住宅購入価格」とは別で支払いが必要な手数料・税金を指しています。新築物件のオプション費用や工事費は住宅購入価格に含まれるため、諸費用には含めていません。

諸費用の支払い先は金融機関か不動産業者で、火災保険料・地震保険料については保険会社へ支払うのが一般的です。

支払いのタイミングは金融機関や不動産業者によって違いますので、事前に「いつ支払いが必要なのか」を確認しておきましょう。

また住宅ローンや諸費用とは別に、住宅購入時には引っ越し代や家具の購入費などが必要です。

金融機関によっては、引っ越し代や家具を割引する契約者サービスを用意しています。

こうしたサービスを上手に利用し、費用を抑えるようにしましょう。

3,000万円の住宅を購入するときの計算例・内訳

諸費用の種類ごとに、どの費用がいくらかかるのかを見ていきましょう。

以下の表に、3,000万円で新築マンションを購入する際の諸費用例をまとめました。

【前提条件】

- 新築マンション購入に伴う新規借り入れ

- 都市銀行の住宅ローンを利用

- 住宅購入価格と住宅ローン借入金額は同じ3,000万円

| 諸費用合計:151万8,000円 |

|---|

【内訳】

| 保証料 | 諸費用計算例:60万円 |

|---|---|

| 金融機関や借入期間・借入金額・保証料の支払い方法によって異なる。 3,000万円程度の物件なら、相場は50万円~70万円程度。 |

|

| 融資事務手数料 | 諸費用計算例:3万3,000円 |

| 【都市銀行・地方銀行】3万円+消費税程度 【ネット銀行・その他】借入金額×2%+消費税程度 |

|

| 印紙税 | 諸費用計算例:2万円 |

| 法律(※1)で税額が決まっている。 (住宅ローン金額1,000万円~5,000万円なら2万円) |

|

| 固定資産税等精算金 | 諸費用計算例:5万円 |

| 物件の種別や所在地で大きく異なるが、3,000万円程度の物件であれば相場は0円~10万円程度。 | |

| 修繕積立基金 | 諸費用計算例:60万円 |

| マンションにより異なるが、3,000万円程度の物件であれば相場は30万円~70万円程度。 | |

| 火災保険料・地震保険料 | 諸費用計算例:10万円 |

|

火災保険・地震保険の契約内容、物件所在地などで大きく異なる。 ※ここでは火災保険料・地震保険料をセットで加入し、保険期間10年を一括払いした場合の一例を記載。 |

|

| 仲介手数料 | 諸費用計算例:0円 |

|

法律(※3)で上限額が定められている。 【住宅購入価格が400万円以上の場合の上限】(住宅購入価格×3%+6万円)+消費税 ※ここでは新築マンション購入のため発生しない。 |

|

| 登録免許税 | 諸費用計算例:4万5,000円 |

|

法律(※2)で税額が決まっている。 【新築物件の所有権保有登記】借入金額×0.4% ※軽減税率が適用される場合は借入金額×0.15%。ここでは軽減税率適用時の税率で計算。 |

|

| 登記費用(司法書士報酬) | 諸費用計算例:7万円 |

| 金融機関や司法書士により異なる。 3,000万円程度の物件であれば、相場は5万円~10万円程度。 |

|

| 不動産取得税 | 諸費用計算例:0円 |

|

法律(※4)で定められている。 【原則】不動産価格×4% ※2024年3月末までは3%。 |

|

※1 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで(国税庁)

※2 No.7191 登録免許税の税額表(国税庁)

※3 「初めて家を購入する人が読む本」よりP6「購入者が調達できる資金」(全日本不動産協会)

※4 2 不動産取得税の計算方法(東京都主税局)

上記の前提では、3,000万円の住宅ローン借り入れに151万8,000円の諸費用がかかっています。

この金額は1つの例ですが、「住宅ローンとは別で数十万円~数百万円は必要になる」のは事実ですので、覚えておきましょう。

節約できる諸費用は「保証料」と「融資事務手数料」

住宅ローンの諸費用は、工夫次第である程度節約することが可能です。

諸費用を抑える際は、保証料と融資事務手数料に注目してください。

どんな金融機関でも、諸費用の大部分を占めるのは保証料か融資事務手数料です。どちらも借入金額の多さと借入期間(返済期間)の長さに比例して金額が決まります。

つまり借入金額を少なくし、借入期間を短くすれば諸費用も少なくなるのです。

頭金を増やしたり住宅購入価格を見直したりして、「借りすぎない」契約にすれば、諸費用も抑えられるでしょう。

また諸費用のかかり方は、金融機関によって異なります。

【保証料と融資事務手数料のかかり方】

- 都市銀行・地方銀行:

諸費用の中で保証料の占める割合が大きい。

保証料は内枠方式(金利上乗せの分割払い)と外枠方式(一括前払い)があり、費用を抑えやすいのは外枠方式。

外枠方式の場合、保証料は借入金額や借入期間などで決まる。 - ネット銀行:

保証料はかからないが、融資事務手数料の占める割合が大きい。

融資事務手数料は借入金額で決まる。 - フラット35※:

保証料はかからないが、物件検査の費用がかかる。

融資事務手数料は販売金融機関によって違うため、金融機関の比較が重要。

※フラット35は、全国300以上の金融機関が住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」です。

上記のように、金融機関ごとの違いと相場を知ったうえで比較することも大切です。

保証料について詳しく知りたい方は、こちらの記事をご覧ください。

「銀行員が徹底解説!住宅ローンの保証料とは?」

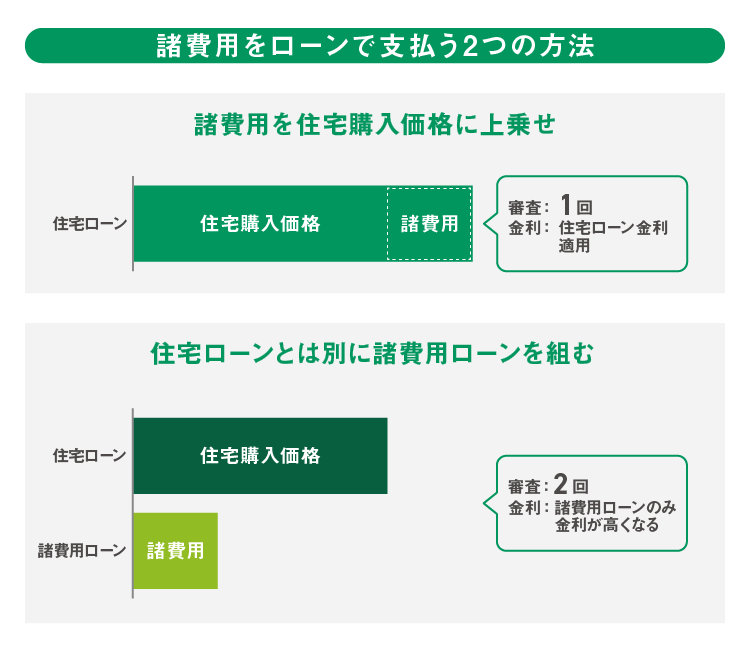

諸費用は住宅ローンに組み込めるの?諸費用をローンで支払う方法は2つ

原則として、諸費用の支払いは現金です。

どうしても現金での支払いが難しいときは、ローンで支払う方法が以下2つあるので参考にしてください。

- ①諸費用を住宅購入価格に上乗せできる住宅ローンを組む(ローン契約は1本)

- ②住宅ローンとは別に諸費用ローンを組む(ローン契約は2本)

①は、住宅ローン金額に諸費用を組み込み、借り入れする方法です。

金利の低い住宅ローン金利で借り入れできる点がメリットです。とことん低コストにこだわるのなら、金利負担の少ない①を利用しましょう。

ただし①を利用できる金融機関は少ないため、住宅ローンの選択肢が限られる点には注意が必要です。

また金融機関によっては、住宅ローンに上乗せできる諸費用の範囲に限りがあります。諸費用の金額が高いと全額を上乗せできない可能性もあるため、覚えておきましょう。

対して②は、住宅ローンとは別で諸費用ローンを組む方法です。

ローンが2本立てになるため審査も別で、諸費用部分のローンは金利も高くなる点に注意しましょう。

②についても、利用できる金融機関は限られているので、利用時は確認が必要です。

①と②のように諸費用をローンで支払うと、選べる住宅ローンは少なくなります。

金利や団信の保障内容などにこだわり、自分に合った住宅ローンを組みたいという方は、諸費用が安い金融機関を探し、できる限り現金で支払う方がよいでしょう。

住宅ローン選びは諸費用面もふまえて比較検討することが大切

振り返りとして、住宅ローンの諸費用は物件価格の5%~10%程度かかるため、数十万円~数百万円の支払いが必要です。

諸費用のかかり方は、金融機関や借り入れの状況によって異なります。

住宅ローン選びの際は、金利や団信といった条件だけではなく、諸費用面もふまえて比較検討することが大切です。

諸費用の支払いは原則として現金ですが、もし支払いが厳しい場合は、以下3つの方法を検討しましょう。

- ①借入金額と借入期間を見直し、保証料と融資事務手数料を節約して諸費用を抑える

- ②諸費用の設定がお得な金融機関・住宅ローンを選ぶ

- ③住宅ローンに諸費用を組み込むか、住宅ローンとは別で諸費用ローンを組み、ローンで諸費用を支払う

ただし、③のローンで諸費用を支払う方法では、選べる住宅ローンは少なくなります。

金利や団信にこだわりたいのであれば、諸費用は現金で支払い、幅広い選択肢から自身に適した住宅ローンを選ぶのがよいでしょう。

公開日:2021年01月29日

更新日:

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

RECOMMENDおすすめ記事はこちら

×