住宅ローンの保険「団信」に特約をつける人の割合はどれくらいなのでしょうか。

特約をつけることにより、特定の病気と診断されたときなどに住宅ローン残高の一部または全額が保障されたり、一時金を受け取れたりするので、最近ではつける方も増えてきました。

しかし、金利の上乗せによる返済負担額の増加を考え、本当に特約が必要なのかと悩んでいる方も多いはずです。

この記事では、最初に3大疾病などの特約の種類や保障内容について確認したうえで、団信に特約をつける割合、特約をつけた場合の金利、特約をつけるつけないの判断ポイントについて解説していきます。記事最後には注意点も紹介していますので、迷っている方はぜひ今回の記事を参考にしてみてください。

団信に特約をつける割合は、新型コロナウイルス感染症拡大を機に7割に!

団信に特約をつければ死亡や高度障害時だけではなく病気にも備えられますが、実際に特約をつけている方はどのくらいいるのでしょうか?

ここでは、カーディフ生命保険株式会社が調査した「第4回 生活価値観・住まいに関する意識調査」のデータから、特約をつけている方の割合などを見ていきましょう。

新型コロナウイルス感染症拡大を機に付帯率が大きく上昇

2017年以前、コロナ禍より前に住宅を購入した方は、一般団信のみ加入している方が46.2%、特約をつけた方は25.3%と、特約をつける方は少数でした。

しかし、コロナ禍に入ってから住宅を購入した方は、そのうちの67.3%が特約をつけています。データから、住宅ローンを組んで住宅を購入した約7割の方が、病気のリスクを警戒していることが読み取れます。

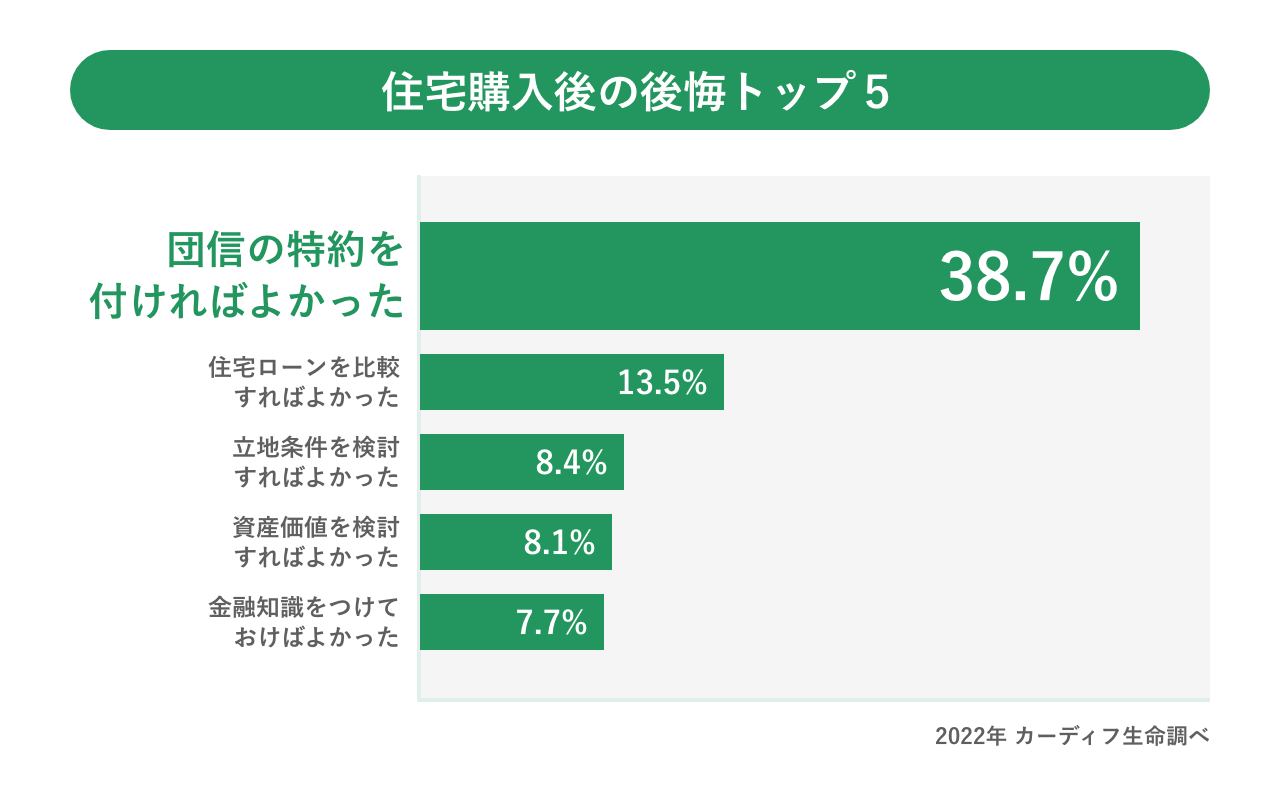

「特約をつけない」を選択して後悔している方が多い

“住宅購入後の後悔したこと”の項目で一番大きな割合を占めたのが「団信の特約をつければよかった(38.7%)」、続いて「住宅ローンを比較すればよかった(13.5%)」でした。

データからも、多くの方が団信に特約をつけなかったことを後悔していることがわかります。なぜなら、団信の保障内容は加入時に選択した保障プランが住宅ローン返済期間中を通して適用され、金利タイプのように変更できないからです。

年齢に伴い病気のリスクが心配になったときや、診断されていないものの体調不良が続いているときなどに特約をつけたいと思っても、住宅ローンご契約後につけることは原則できません。

「特約をつけなかったことを後悔している方が多い」というデータを踏まえ、住宅ローン借入計画を立てる際に団信の特約についてもあわせて検討しておきましょう。

なお、カーディフ生命は、毎年「生活価値観・住まいに関する意識調査」を実施しており、現時点での最新は「第5回 生活価値観・住まいに関する意識調査」です。新型コロナウイルス感染症の5類移行が人々の行動をより活発化させた半面、長引く物価上昇が暮らしに影響を及ぼす中での人々の意識、行動、価値観について調査しています。ぜひご覧ください。

「 「第5回 生活価値観・住まいに関する意識調査」を実施~ 最大の生活不安は「物価高」。それでも“家を買う派”が依然優勢。一方、住宅ローン返済への不安を持つ人は約5割に 」

団信の特約の種類や保障内容、つけたときのメリット、つけなかった場合のデメリットは

次に、特約の種類や保障内容、つけたときのメリット、つけなかった場合のデメリットを確認しておきましょう。

特約の種類と保障内容

一般団信ではカバーしきれない病気に備えることが、特約をつける目的です。

団信につけられる代表的な特約の種類と、その保障内容を見てみましょう。

| 特約の種類 | 保障内容 |

|---|---|

| 8大疾病保障特約 |

|

| 3大疾病保障特約 |

|

| がん保障特約 |

|

※1 上皮内がんや大腸の粘膜内がん、皮膚の悪性黒色腫以外の皮膚がんなどは対象外のケースが多いです。

※2 5つの重度慢性疾患とは、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎を指すケースが多いです。

※一般的な保障内容です。保障内容の詳細は団信の保険会社によって異なるため、ご留意ください。

保障範囲は8大疾病保障特約が一番広く、3大疾病保障特約、がん保障特約と順に範囲が限定されていきます。

代表的な特約はこれらの3つですが、他にも11大疾病保障特約や独自の特約などを提供している金融機関もあります。どのような病気に、どのくらい備えたいのかを考えて特約を選びましょう。

がん保障特約については、こちらの記事もご覧ください。

「団信にがん特約は必要?付けるべき理由と注意点を徹底解説」

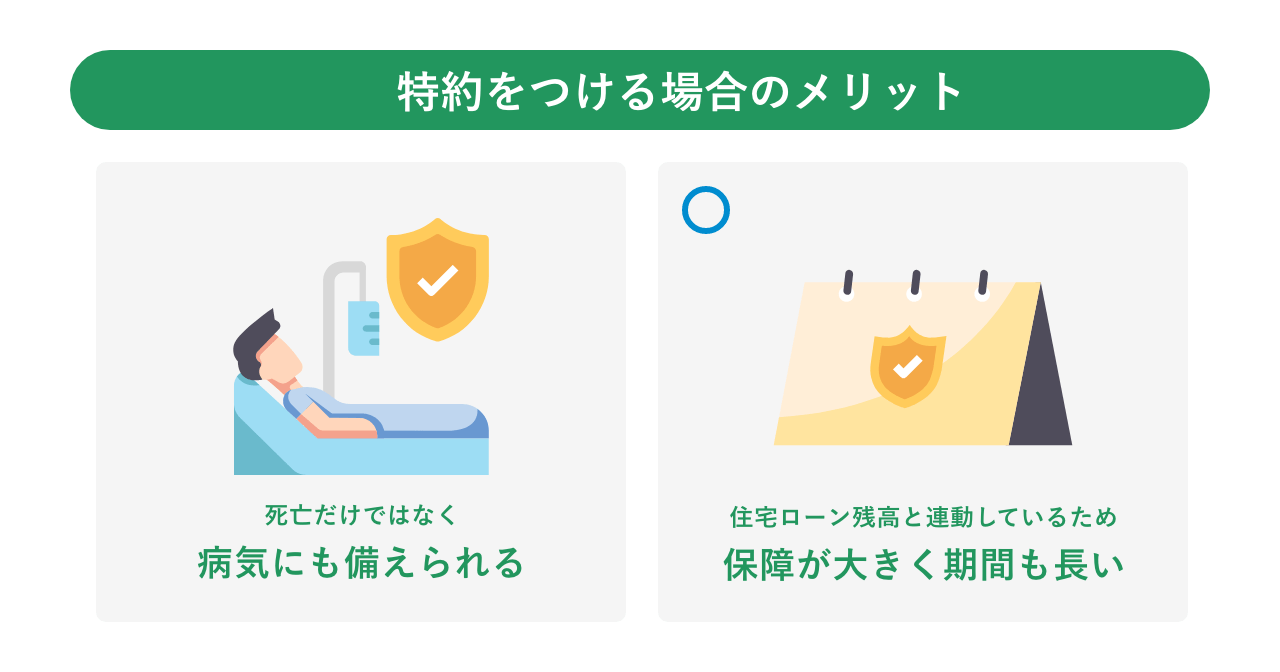

特約をつける場合のメリット

団信に特約をつけると、次のようなメリットがあります。

前述したように、特約をつければ死亡だけではなく病気にも備えられることがメリットです。

一般団信のみに加入している場合、死亡や高度障害時しか保障されず、病気になったとしても返済義務は続きます。しかし特約をつけていた場合は、がんと診断されたときなど所定の支払事由に該当すれば、ローン残高が0円になるので、返済に悩むことなく治療に専念できます。

また、団信は住宅ローン残高と連動しているため、受けられる保障が大きく、保障期間も長いことが特徴です。

特約をつければ、保障範囲が広がるためさらに保障が手厚くなります。

借入額に対して年0.1%~0.4%程度の負担で、ローン返済期間中を通して病気のリスクに備えられることは大きなメリットと言えるでしょう。

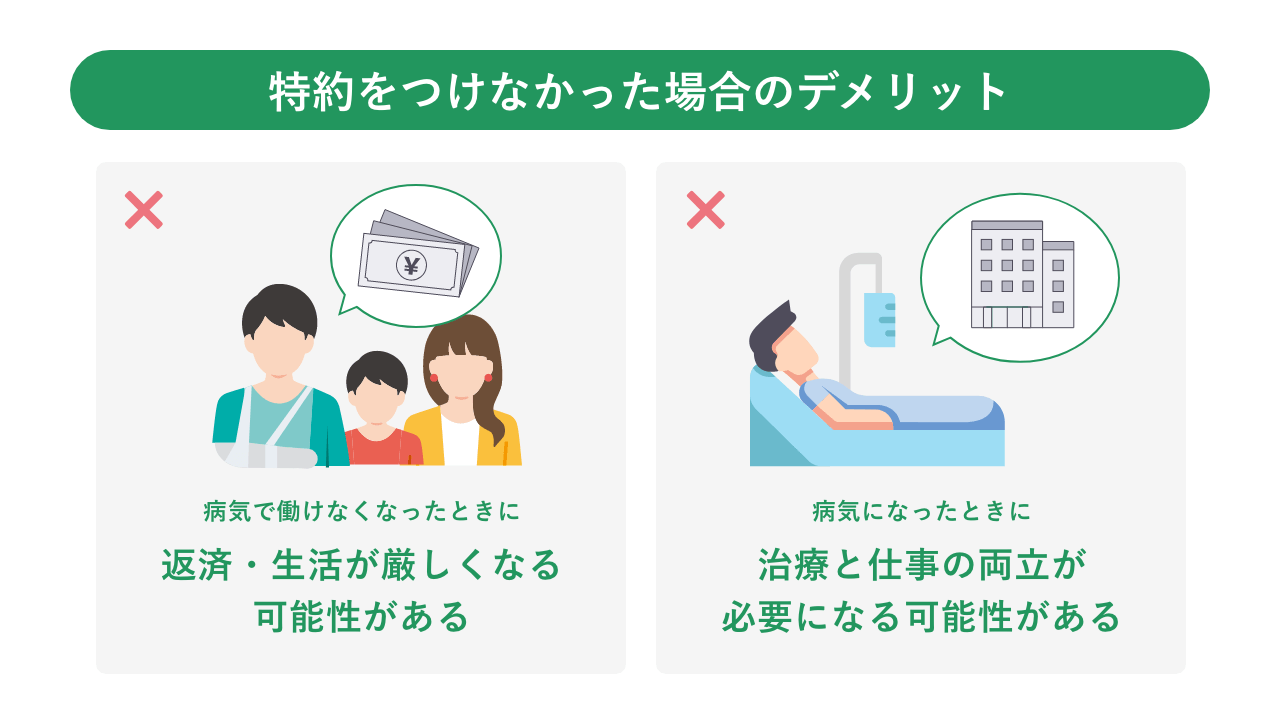

特約をつけなかった場合のデメリット

メリットの多い特約ですが、返済負担を減らすために「つけない」という選択肢を取る方も少なくありません。しかし、特約をつけないことには、次のようなデメリットがあることを覚えておきましょう。

一般団信では死亡・高度障害時以外は保障されないので、特約をつけなかった場合は入院や自宅療養で働けなくなったときに住宅ローンの支払いが大きな負担になるリスクがあります。住宅ローンの返済は、毎月の支出の中で大きな割合を占めることがほとんどです。そのため、返済の必要があるかないかで、家計負担に大きな差が出てしまいます。

返済が続く場合は家族の生活を守るために、治療をしながら働かなければならない状況になることもあるかもしれません。その場合は身体だけではなく、精神面への負担も大きくなってしまうでしょう。

繰り返しにはなりますが、ローンの返済は家計支出の中でも大きな割合を占める項目です。また、一般団信も特約付団信も、原則住宅ローン契約時にしか加入できません。

特約をつけるメリット・つけないデメリットを踏まえ、住宅ローンをご契約する前に特約についてよく検討しておくことが大切です。

団信に特約をつけた場合、返済額にどのくらい影響する?

特約をつければ、さまざまな病気に備えられますが、金利の上乗せが返済額にどのくらい影響するのか気になりますよね。ここでは、保障内容別の上乗せ金利やシミュレーションから、上乗せ金利の影響を見てみましょう。

特約をつけるときの上乗せ金利は0.1%〜0.4%程度

特約の上乗せ金利は0.1%〜0.4%程度で、保障内容によって金利が異なります。どのくらいの上乗せ金利が必要になることが多いのか、保障内容別に見てみましょう。

- 8大疾病保障特約:0.3%~0.4%

- 3大疾病保障特約:0.2%~0.3%

- がん保障特約:0.1%~0.2%

上記を見てわかるとおり、保障範囲が広くなるほど金利も高くなっています。

上乗せ金利の影響は?返済額をシミュレーション

金利が上乗せされると、毎月の返済額はどのくらい増えるのでしょうか?

借入額ごとに、4つのパターン(上乗せ金利なし、0.1%、0.2%、0.4%)で月々の返済額にどのくらいの差が出るのか計算してみましょう。

- 【ケース1】

- 借入額:3,000万円

- 金利:年0.5%

- 借入期間:35年

※金利変動・繰り上げ返済は考慮しない

| 上乗せ金利 | 月々の返済額 | 総返済額 |

|---|---|---|

| 上乗せ金利なし | 77,875円 | 32,707,560円 |

| +0.1% | 79,208円 | 33,267,429円 |

| +0.2% | 80,556円 | 33,833,403円 |

| +0.4% | 83,294円 | 34,983,630円 |

- 【ケース2】

- 借入額:4,000万円

- 金利:年0.5%

- 借入期間:35年

※金利変動・繰り上げ返済は考慮しない

| 上乗せ金利 | 月々の返済額 | 総返済額 |

|---|---|---|

| 上乗せ金利なし | 103,834円 | 43,610,126円 |

| +0.1% | 105,611円 | 44,356,642円 |

| +0.2% | 107,408円 | 45,111,275円 |

| +0.4% | 111,059円 | 46,644,881円 |

上記の試算結果を見ると、上乗せ金利0.1%につき、月々の返済額が1,300円〜2,000円ずつ増えていることがわかります。

金利が高くなるほど返済負担も増えますが、それを加味しても、長期にわたる住宅ローン返済期間中の病気のリスクにしっかりと備えられるメリットは大きいと言えるでしょう。

団信に特約は必要?特約をつける・つけないの判断ポイント

上乗せ金利による返済額増加を見ると、特約をつけるべきか悩む方も多いでしょう。ここでは、特約をつける・つけないを判断するポイントをお伝えします。

特約をつけることをお勧めしたい方

特約をつけることをお勧めしたいのは、次の項目に当てはまる方です。

- 病気のリスクに備えたい方

- がん家族歴(第一親等:親、兄弟が、何らかの部位のがんになったこと)がある方

- 生命保険に加入していないまたは死亡保障しかつけていない方

- ローン債務者に万が一のことがあったときに困る家族がいる方

また、東京都福祉保健局(現:保健医療局)の調査では、がんにかかったことのある人の就労等の状況について以下のような調査結果が出ています。(※3)

- 「有給休暇の範囲で休み仕事を継続した」:35.8%

- 「がん罹患が分かった後に仕事を辞めた、退職後に別の会社に再就職した」:16.7%

- 進行度別でみると、0~Ⅱ期の人は「有給休暇の範囲で休み仕事を継続した」人が多い

※3 引用元 「東京都がん医療等に係る実態調査結果(がん患者の就労等に関する実態調査)(平成31年3月)」よりP30「がん罹患が分かったあとの就労状況(問9)」(東京都福祉保健局)

このデータからはがん罹患がわかっても働き続ける方が多いことが分かりますが、これは前述したように一般団信だけの加入では、休職・退職してもローンの返済義務は続くことが関係していると言えるでしょう。 自分が病気になってしまったときにしっかりと治療に専念するためにも、特約の付帯を検討しましょう。

特約をつけないことを検討してもいい方

反対に、特約をつけないという選択肢を検討してもいいのは、次の項目に当てはまる方です。

- 住宅ローンを借りる必要がないほど資産が豊富にある方

- 住宅ローンの借入額が少額の方

特約は返済ができなくなるリスクに備えるものなので、資産が豊富にある、もしくは借入額が少額のため、病気で休職・退職したとしても返済が苦しくなる心配がないという方は、無理に特約をつける必要はありません。

もちろん備えがあるに越したことはありませんが、上乗せ金利による返済額の負担も考慮したうえで特約を検討しましょう。

リスクに備えて必要な特約を検討しよう!

死亡や高度障害など、債務者に万が一のことが起こったときに保障が受けられる一般団信では、病気になったときの保障はありません。

病気のリスクは年齢とともに上がっていくものですが、現役世代のがん罹患率は増加傾向にあり、がんと診断された方のうちおよそ3割を現役世代が占めています。(※4)ローンの返済や家族の生活、子どもの教育費の心配をなくすためにも、特約をつけてしっかりと病気のリスクに備えることをお勧めします。

住宅ローンを組む前に知っておきたい特約に関する情報は他の記事でも紹介していますので、ぜひ参考にしてください。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

「がん団信、三大疾病保障付団信は必要?実際に保険金が支払われた事例をご紹介」

※4 「患者調査 / 令和2年患者調査 確定数 全国編 閲覧(報告書非掲載表)」より「推計患者数,性・年齢階級(5歳) × 傷病小分類 × 施設の種類・入院-外来の種別別(総数)」(厚生労働省)から算出

公開日:2024年04月01日

この記事はいかがでしたか?

感想を教えてください。

いもとちひろ

大学で得た経験とFP資格の知識を活かし、家づくりや住宅資金、火災保険、相続など、住宅とお金に関する記事を中心に活動中。子育て中の母でもあり、主婦目線での貯蓄、資産運用にも関心あり。