住宅ローンを組むと、団体信用生命保険(団信)に加入する方は多いはずです。しかし民間の金融機関では、団信の保険料を金融機関が負担することが多いので、保険料が月々いくらかご存知の方は少ないのではと思います。

そこで当記事では団信の保険料について詳しく解説していきます。

住宅ローンの保険「団体信用生命保険(団信)」とは?

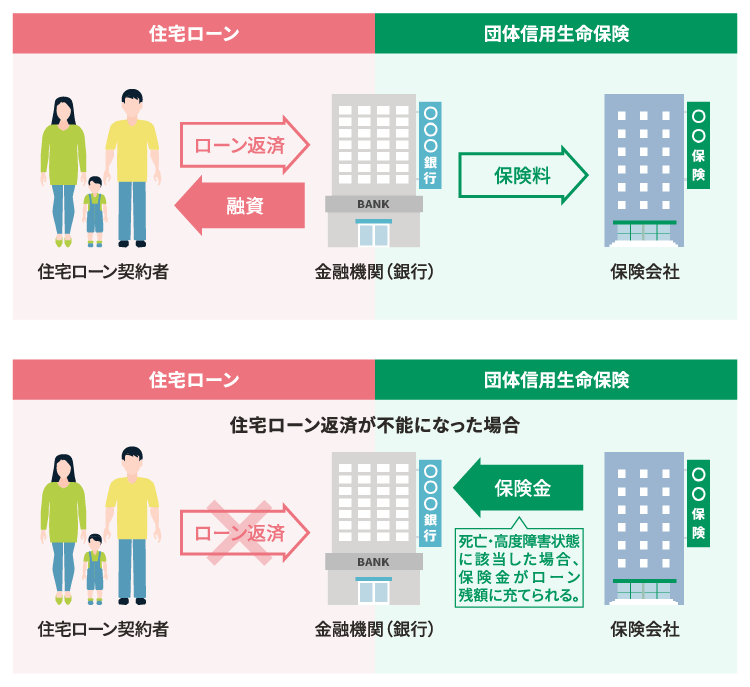

住宅ローンに付帯される団体信用生命保険(以下、団信)とは、住宅ローンの契約者が死亡・高度障害で支払事由に該当したとき、その時点のローン残高に相当する保険金を保険会社が金融機関に支払うことで、住宅ローンが完済となる保険制度のこと。

契約者に万が一のことがあっても、団信でローンを肩代わりしてくれるため、残された家族も安心してマイホームに住み続けることができます。

また団信は、金融機関にとっても重要な役割を果たしています。

金融機関としても、住宅ローンを借りている人に万が一のことがあった場合、貸付けたお金を回収することができなくなるリスクが高まります。しかし団信制度を活用することで、契約者に万が一のことがあったときでも保険金でローン残高が支払われ、リスクを回避することができます。つまり団信とは債権保全にも役立つ、金融機関から見ても必要な保険制度であると言えます。

そのため、多くの金融機関では、住宅ローンを組む際に団信の加入が条件となっています。

死亡時の遺族保障という視点に立てば一般の生命保険も似たような保険だと考えられるかもしれません。

しかし、生命保険は遺族の生活全般を保障するための保険であり、住宅ローン残高を保障する団信とは異なる役割を担っています。

団信の保障内容については以下の記事で紹介しています。詳しく知りたい方はこちらもご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

団信に加入するには、加入時に契約者自身の健康状態の告知が必要です。

団信の加入は住宅ローンの借入条件になっていることがほとんどなので、健康状態によっては加入できず審査に通らない可能性も考えられます。

しかし健康状態によって一般団信に加入できなくても、団信の加入義務がない「フラット35」や、引受基準が緩和された「ワイド団信」などに加入することで対処できます。そのため団信に加入できなかったとしても、すぐにマイホームを諦める必要はありません。

団信の告知については、こちらの記事で詳しく解説しています。

「団信の告知や審査で気をつけるポイントは?告知書の記入方法も解説!」

「団信に入れない病気がある?高血圧や精神的な病気は?具体例や対処法を解説」

団信の保険料は月々いくら?

実は、民間金融機関で住宅ローンを借り入れする場合、団信の保険料は金融機関が負担していますので、ローン契約者が負担する保険料はありません。つまり、死亡・高度障害を保障する一般団信の保険料という観点では、どの金融機関を選んでも差はありません。

ただし、現在では死亡・高度障害だけでなく、さまざまなリスクをカバーする特約付団信を選ぶことが一般化してきています。特約付団信の場合、通常金利に年0.2%〜0.3%程度上乗せされる例が多く、この場合「借入金額」や「借入期間」によって負担金額に差が生じます。また、特約付団信の保障内容は金融機関により異なりますし、金融機関によってはキャンペーンなどで特約付団信の上乗せ金利まで金融機関が負担してくれる例もあるなど、住宅ローンの差別化のポイントにもなっています。

住宅ローンを組む際は、借入金利だけではなく、団信の上乗せ金利と保障内容についてもよく確認する必要があると言えますね。

では団信は特約などによって、どれくらい保険料が変わってくるのでしょうか?

以下で詳しく見ていきます。

団信の種類によって金利や保険料が変わる?金額の目安は?

団信の特約といっても様々で、その種類によって保険料は大きく異なってきます。もちろん全ての特約を付ければ安心できますが、その分、保険料は高くなってしまいます。

まずは、団信の基本にどのような保障があるかを理解しておくことが大切です。その上で自分にどのようなリスクがあるかを理解し、特約を付けるようにしていきましょう。

では団信の基本はどのような保障があるのでしょうか?

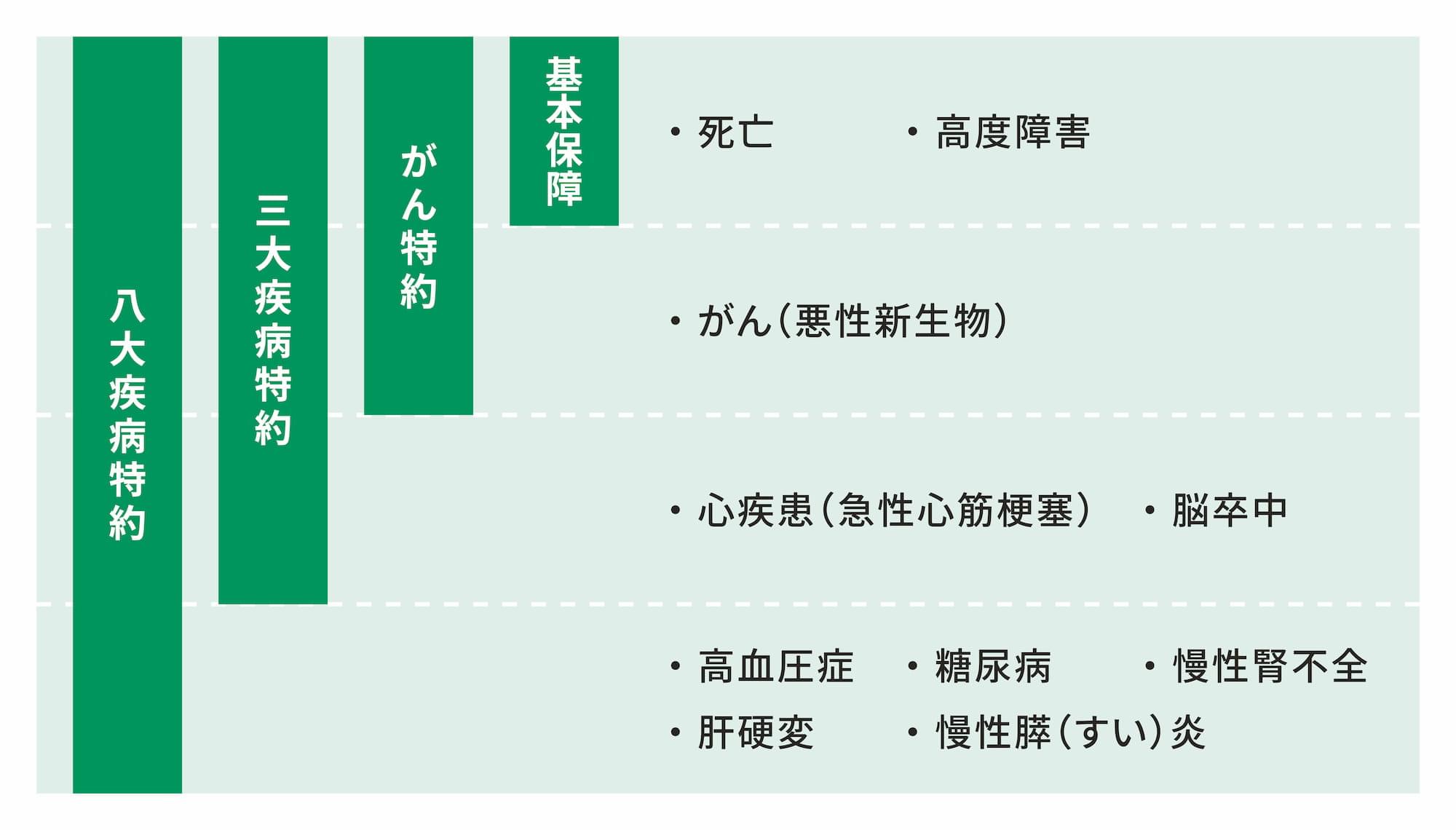

実は団信の基本は「死亡保障」と「高度障害」しかありません。これらの保障だけでも充分な気がしますが、場合によってはこれらの保障だけでは足りなくなる可能性もあります。

たとえば死亡または高度障害ではなく、がんなどの重い病気で働けなくなってしまった場合はどうでしょうか?

この場合、団信の基本保障である「死亡保障」と「高度障害」に該当しないため保険金は支払われず、住宅ローンを払い続けなければなりません。もしこのような状態になると、収入が途絶えローンを支払うことができず、最悪の場合マイホームを手放すことを考える必要があります。

そこでこのような事態を避けるために、団信に特約をつけるといいでしょう。

団信の特約の種類と上乗せ金利

団信の特約には、「がん特約」や「三大疾病」、「八大疾病」などの特約があります。これらの特約を付けることで、これらの病気で支払事由に該当する場合、保険金が支払われるため、残りのローンがなくなります。特約によって、病気やケガなどで長期間働けなくなった場合も保障対象になるというわけです。

万が一に備えて、このような特約を付けておけば、安心して住宅ローンを組むことが可能です。

団信の特約の種類や保障内容の違いなどについて、詳しくはこちらの記事をご覧ください。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

ただし、このような特約を付ければ、多くの場合、上乗せ金利として負担する金額は上がってしまいます。上乗せ金利の割合は金融機関によって様々で、たとえば以下のような条件があります。

- 三大疾病は金利上乗せ無しだが、八大疾病は金利に0.3%上乗せされる

- 八大疾病も金利上乗せなし

- 上乗せされる金利は年齢により異なる

このように上乗せ金利は金融機関によって大きく異なります。

住宅ローンを借りる時は、借入金利だけではなく、このような団信についてもよく確認しておくといいでしょう。

がん特約をつけた際の返済額をシミュレーションしてみました。1つの金額の目安としてご活用ください。

【前提条件】

借入期間:35年

金利:一般団信は年率1.3%/がん特約付団信は年率1.5%

返済方法:元利均等返済・ボーナス返済なし

※金利変動・繰り上げ返済は考慮しない

■借入金額:2,000万円の場合

| 毎月の返済額 | 総返済額 | がんと診断された場合 | |

|---|---|---|---|

| 一般団信 (がん特約なし) |

5万9,296円 | 2,490万4,320円 | 残高が残る |

| がん特約付団信 | 6万1,236円 | 2,571万9,333円 | 0円 |

| 差額 | 1,940円 | 81万5,013円 | - |

※上記は概算値です。実際の返済額は金融機関の端数処理の方法等によって異なります。

その他の借入金額のシミュレーションを知りたい方や団信の特約を付けるかお悩みの方は、ぜひこちらの記事もご一読ください。

がん特約に焦点を当て、メリットやデメリット、具体的な月々の支払額のシミュレーションなどを紹介しています。

「団信にがん特約は必要?付けるべき理由と注意点を徹底解説」

団信への加入が生命保険の見直しの機会に

上記で紹介したように多くの場合で上乗せ金利はあるものの、特約を付けることで団信の保障範囲は大きく広がります。しかし、毎月の支払い額を考えると、少しでも負担を軽くしたいと思う方が多いのではないでしょうか。

生命保険に住居費も含めて必要補償額を見積もっている場合には、生命保険を見直す余地があります。団信に加入していれば、万が一のことがあったときには住宅ローンの残高が団信で保障されるので、住居費分の保険金を減らして保険料を軽減できます。

「団信に加入すれば生命保険を解約しても大丈夫」との声もありますが、生命保険の解約はお勧めできません。

残された家族の生活費や子どもの教育費に備えるためにも、「団信+生命保険」でリスクに備えておきましょう。

さらに詳しく保険の見直し方を知りたい方はこちらの記事もご覧ください。

「住宅ローンを組む時は保険の見直しチャンス!そのワケと上手な見直し方法を解説」

住宅ローンの金利だけではなく、団信にも気を配って金融機関の選択を

住宅ローンを組む際は、金利だけではなく団信の保障内容まで気を配って金融機関を選びましょう。住宅ローンは長期で返済していくものであり、万が一のことがあった場合に備えて保障内容を理解しておくことは大切です。

たとえば、がん保障や三大疾病保障などの特約付団信の保険料を負担してくれる金融機関があったり、特別なキャンペーンで金利が優遇されたりする場合があります。

特に団信に関するキャンペーンは見逃しがちになりますが、借り入れを行う前によく確認しておくといいでしょう。

実際、カーディフ生命の行った「住宅購入した未婚男女の意識調査」では、住宅購入前・購入時にやっておけば良かったこと(複数回答)のトップが、男女ともに“団信の特約をつけておけばよかった”という結果も出ています。

「~カーディフ生命、「住宅購入した未婚男女の意識調査」を実施~

購入理由、女性は「将来を見据えた安心感」、男性は「いつか家族と暮らす家」」

▼住宅ローンを選ぶときに確認するポイント

- 借入金利はいくらかかるか?

- 団信の保障内容はどうか?特約をつけるべきか?

- 団信のキャンペーンは実施されているか?

住宅ローンはどうしても金利や月々いくらかかるのかという点を比較したくなりますが、長い目で見ると団信はもちろん、返済のしやすさや手続きの簡便さなども含めて、総合的に判断していく必要があります。

「万が一」のことはいつ起こるかわかりません。そのような事態になっても安心して生活できるように、団信についてもよく考えておくことが、住宅ローンを組む上での大切なポイントと言えますね。

参考文献

※ 一般財団法人 住宅金融普及協会

公開日:2020年10月02日

更新日:

RELATED関連記事はこちら

RECOMMENDおすすめ記事はこちら

福森俊希

大学時代にFP2級と、日商簿記2級を取得。家庭の事情で一旦大手自動車部品メーカーで勤務後、FPに転身。現在はFPとして対面で相談を受ける傍ら、Webライティングで金融知識の提供も行っております。

この記事はいかがでしたか?

感想を教えてください。

×