毎月定期的に発生する住宅ローンの返済。せっかく支払うのであれば、クレジットカードでお得に払いたいという方もいるのではないでしょうか?

今回の記事では住宅ローンのクレジットカード払いができるかどうかだけでなく、住宅ローン付帯保険や住まいに関するその他の保険の支払方法、住宅ローンやクレジットカードの審査におけるポイントを現役銀行員がご紹介しますので、ぜひご覧ください。

住宅ローンはクレジットカード払いできる?

結論から言いますと、住宅ローンはクレジットカード払いができません。

その理由は2つあります。

- 担保の有無

- 取扱手数料

それぞれ詳しく確認していきましょう。

クレジットカード払いできない理由

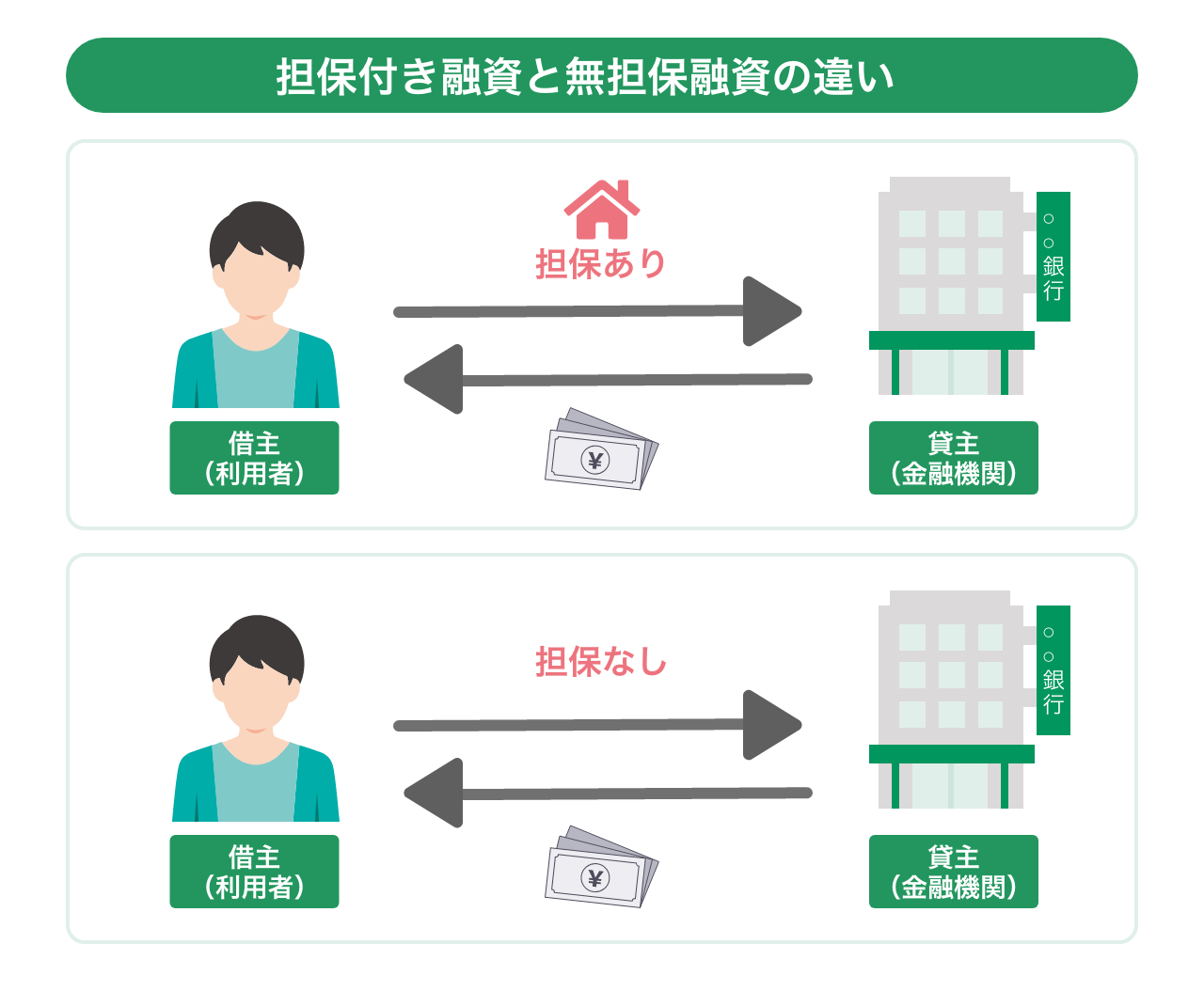

住宅ローンがクレジットカード払いできない最大の理由は、クレジットカードが無担保融資商品だからです。

そもそも、住宅ローンは抵当権が設定された「担保付き融資」のため、返済が滞った場合は担保を差し押さられますが、クレジットカードは「無担保融資商品」で担保の差し押さえができません。

住宅ローンのクレジットカード払いが可能だと仮定してみましょう。

万が一利用者が支払い困難になった場合、住宅ローンではなくクレジットカード払いが先に延滞されることになります。住宅ローンはクレジットカード払いによって正常に返済が行われるため、あくまでもクレジットカード払いが延滞される扱いとなります。

つまり、利用者はすでに支払いが困難になっているのにも関わらず、住宅ローン担保の差し押さえ要件を満たしていないことから、住宅を差し押さえることができなくなり、金融機関側に大きなリスクが伴うことになります。

住宅ローンのような金額が大きいローンに関しては、金融機関側もリスクを極力抑える必要があります。そのリスク回避のためにも住宅を担保に取っていますし、わざわざ無担保融資であるクレジットカード払いをよしとするメリットがないというわけです。

また、クレジットカード払いを可能にしてしまうと、金融機関側が支払うクレジットカードの利用手数料負担が大きくなるのも、住宅ローンをクレジットカード払いができない理由の一つです。

住宅ローンは、多くの変動金利が0.4%前後と、金利の低い商品です。

金利は低いのに、クレジットカード会社の多額の取り扱い手数料を支払うことになれば金融機関の利益が減ることになります。これは銀行にとって大きなデメリットとなります。

以上の理由から、住宅ローンはクレジットカード払いができず、ローンを組んだ金融機関に開設した口座からの引き落としによる返済のみが可能となっています。

モーゲージバンク取り扱いの住宅ローン

モーゲージバンクとは、フラット35の住宅ローンを専門に取り扱う金融機関のことです。全国300以上の金融機関がフラット35を取り扱っていますが、モーゲージバンクはその8割を担っています。

先述したとおり、住宅ローンの支払いは住宅ローン取り扱いの銀行口座を開設し、口座引き落としによって返済していきますが、モーゲージバンクの場合は取り扱いが異なります。

なぜなら、モーゲージバンクは一般の銀行とは違い預金業務を行っていないためです。フラット35の貸出金の原資は住宅金融支援機構が証券市場から資金調達する仕組みになっているので、預金とは異なります。

そのため、モーゲージバンクのフラット35を利用する際には、モーゲージバンクが指定する別の金融機関に返済口座を設ける必要があります。

モーゲージバンクの住宅ローンであっても、クレジットカード払いはできないことを留意しておきましょう。

団体信用生命保険はクレジットカード払いできる?

団体信用生命保険(以下、団信)とは、住宅ローンの契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる保険のことをいいます。

住宅ローンを契約する際には、ほとんどの金融機関が団信の加入を条件としているため、「住宅ローンに付帯する保険」と言えます。

詳しくはこちらの記事をご参照ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

民間金融機関の住宅ローンでは、金融機関が団信の保険料を負担しますので、住宅ローン契約者が団信の保険料を負担することはありません。

しかし、フラット35の場合は団信の加入が任意であることから、加入する際には住宅ローン契約者が保険料を負担する必要があります。

商品によっては金利上乗せで金利に包含させることもできますが、一般的には別途保険料を支払う場合が多いです。

実は、このフラット35で団信に加入し保険料を支払う場合においては、クレジットカード払いが可能です。

団体信用生命保険の保険料の支払い回数(フラット35)

フラット35で団信に加入し、その保険料をクレジットカード払いする場合は、「毎月払い」か「年払い」を選択できます。

毎月払いの場合は、クレジットカードの支払い回数は「2回払い」「ボーナス払い」「分割払い」の利用はできず、「一括払い」のみとなります。

年払いの場合は、「一括払い」「2回払い」「ボーナス払い」または「分割払い(3回払い、6回払い、10回払いまたは12回払い)」のいずれかを選択できます。

【フラット35で団信の保険料をクレジットカード払いする場合の支払い回数】

| クレジットカード払い回数 | |

|---|---|

| 毎月払い | 一括払い |

| 年払い | 一括払い、2回払い、ボーナス払い、分割払い(3回/6回/10回/12回) |

なおフラット35で団信の保険料をクレジットカード払いにできるのは、2年目以降の特約料支払いについてのみです。初回からクレジットカード払いは選択できないため注意してください。

また、団信の保険料をクレジットカード払いにできる方は「平成29年9月30日以前にフラット35に借入申込みのお客さま及び令和2年9月30日以前に災害復興住宅融資等に借入申込みの人」(※1)のみが対象となるため、あわせて確認しておくようにしましょう。

※1 「機構団信特約料のクレジットカード月払い取扱い開始に関するお知らせ」(住宅金融支援機構)

火災保険など、住宅や住まいに関するその他の保険はクレジットカード払いできる?

住宅ローン付帯保険の団信以外にも、以下のような住宅や住まいに関する保険があります。

- 火災保険

- 地震保険

- 家財保険

- その他共済

これらの保険の保険料は、金融機関にもよりますが、基本的にクレジットカード払いが可能です。もちろん、銀行振込や銀行口座からの引き落としなどの方法でも支払えます。

なお、住宅ローンによってはこれらの保険料も金利に包含されている場合や無料付帯されている場合があります。その場合は住宅ローンと保険料の支払いを分けることができないため、クレジットカード払いはできません。

クレジットカードのリボ払いに注意

住宅ローンや住宅などに関係する保険の保険料をクレジットカードで支払う場合、「リボ払い」や「分割払い」には注意が必要です。

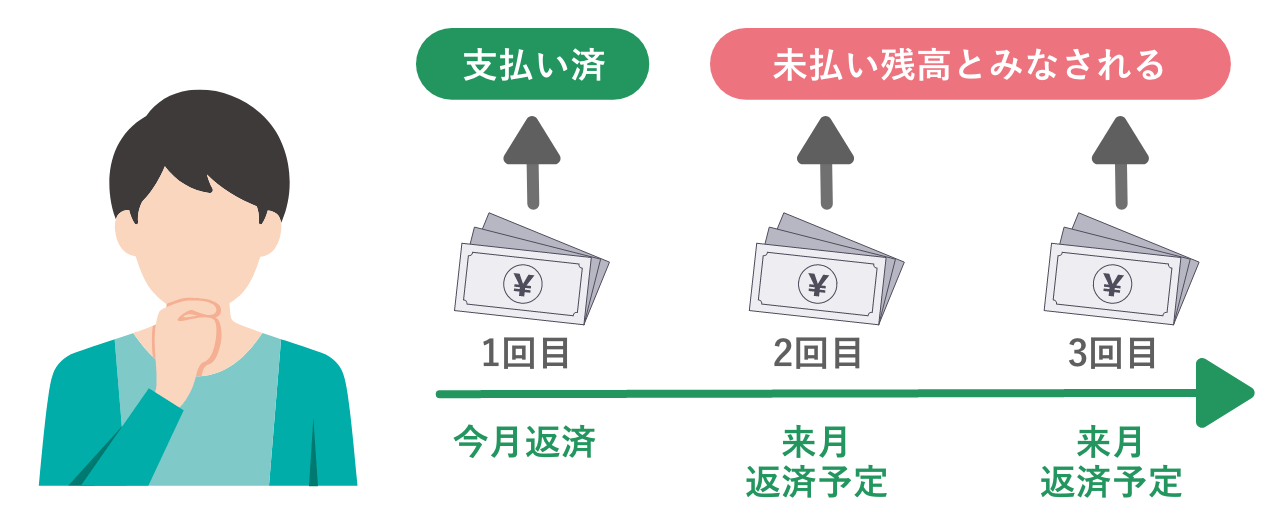

未払いの残高が多い場合は、他のローンの審査に影響する恐れがあります。また、分割払いした分の残高は、完済するまでは「未払い残高あり」とみなされる点を十分に理解しておきましょう。

特に、将来的に車などのローンを組む予定がある場合は、クレジットカード払いでは分割払いを控えるか、分割回数や利用金額に細心の注意を払うようにしてください。

住宅ローンの審査にクレジットカードの保有枚数・利用状況は関係する?

クレジットカードの保有枚数・利用状況が住宅ローン審査に影響を及ぼす場合があります。

審査に影響を与えるポイントは「延滞履歴」「キャッシング枠」「利用履歴」です。

利用しているクレジットカードが現在延滞している場合や、過去延滞が散見する場合は審査に通る可能性はきわめて低くなります。

キャッシング枠は利用していなくても借り入れとしてみなされるため、住宅ローン審査が不利になる可能性が高いです。利用していない場合は事前に解約しておくことをお勧めします。

クレジットカード枚数に関しては、少ない保有枚数であれば基本的に大きな影響を及ぼしません。しかし、クレジットカードの平均保有枚数である3枚を超える場合は審査に悪影響を及ぼす可能性があります。ローンを検討している方は、不要なクレジットカードは事前に解約しておくことが望ましいです。

詳しくはこちらの記事をご参照ください。

「住宅ローン審査にクレジットカードの保有枚数が影響する?現役銀行員が徹底解説!」

住宅ローンを組むときは支払い方法についても注目しよう

結論、住宅ローンはクレジットカード払いができませんが、団信や住宅に関するその他の保険の保険料については取り扱う金融機関によって異なります。

団信はフラット35で加入した場合のみ、クレジットカード払いができます。火災保険などその他の保険は、クレジットカード払いできる金融機関がほとんどです。

住宅ローンは最長35年にも及ぶ長期の支払いです。それに付帯する保険やその他の住宅に関する保険をクレジットカード払いできるのであれば、クレジットカード払いの方がポイントを貯められてお得というメリットもあります。

ただし、分割払いやリボ払いなどを利用せず一括で支払うことが大切です。

月々の支払いに猶予が欲しいからとクレジットカードのリボ払いを選択することを検討する方もいらっしゃるかもしれませんが、まずは金融機関と相談することをお勧めします。

また、支払遅延はローン審査に影響を与える可能性がありますので、クレジットカード払いでも、銀行口座引き落としでも、その月に支払う意識を持つようにしましょう。

公開日:2023年07月03日

この記事はいかがでしたか?

感想を教えてください。

まさ

現役銀行員。ファイナンシャルプランナー2級、銀行業務検定各種(財務、税務、法務)、住宅ローンアドバイザー、マネーロンダリング対策実務2級等取得済み。人生設計に伴う資金計画、ローン商品について詳しく丁寧にご紹介させていただきます。皆さんの疑問や不安を解決出来るように心がけていきます。