「団体信用生命保険(団信)の告知はどこまで調べられるの?持病がばれるとどうなる?」

「うっかり間違って団信で告知義務違反をしてしまったら、住宅ローンはどうなるの?時効をすぎれば問題ない?」

このような疑問や不安がある方もいるでしょう。

結論から言うと、団信で告知義務違反をすれば万一の際に保険金が金融機関に支払われず、残された家族の生活に大きな負担が生じる可能性が高くなります。故意に違反すれば、ローンを組んで2年が経過していてもローン契約が無効になり、最悪家を失う可能性もあるのです。つまり、違反しても良いことは何一つありません。

この記事では、持病がある方の告知や告知義務違反時の時効など、団信の告知に関するさまざまな疑問について詳しく解説します。

告知について不安がある方は、参考にしてください。

団信で告知義務違反をすれば、保険金が支払われない可能性が高い

住宅ローンの団体信用生命保険(以下、団信)における告知義務違反とは、ローン審査時に記入する告知書で、故意や重大な過失によってありのままの事実を告知しなかったり、事実と異なる告知をすることです。

告知の記入方法や注意点について、詳細はこちらの記事をご覧ください。

「団信の告知や審査で気をつけるポイントは?告知書の記入方法も解説!」

告知義務違反をしてしまうと、万一の際に団信の保障を受けられない可能性が高くなります。

状況次第では、金融機関からローンの一括返済を求められることもあるでしょう。もし一括返済に応じられない場合は、家を手放すしかありません。

つまり団信の告知義務違反は、大切な家と家族を多大なリスクにさらすことになります。故意に告知義務違反をすれば、いつでも契約解除になる可能性があるので要注意です。

告知義務違反の時効について、詳しく解説していきましょう。

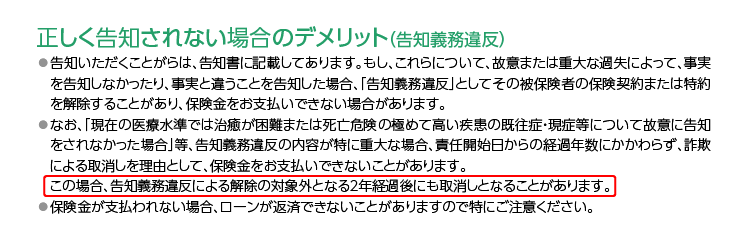

告知から2年経過=告知義務違反の時効ではない!経過年数に関係なく契約解除になることがある

一般的に、告知義務違反による契約の解除は「責任開始日から2年」とされています。

そのためか「団信で告知義務違反をしても、2年たてば時効になるから大丈夫」と考えている方もいるかもしれません。

しかし違反内容が故意であり、悪質な詐欺とみなされれば、経過年数に関係なく契約は取り消されることがあります。

出典:カーディフ生命保険株式会社の団体信用生命保険のしおり内「「 告知」についての重要事項」より抜粋

つまり2年経過していても、違反内容によっては保険金が支払われないのです。

万一のための団信なのに、いざという時に保障を受けられなければ、大切な家族を守れず意味がありません。違反してまで団信に入っても、何一つ良いことはないのです。

もちろん、故意・作為的ではない「うっかりミス」の違反であれば、話はまた変わってきます。

たとえば、住宅ローン契約者の死亡原因と因果関係のない傷病の告知記載漏れであれば、団信の保障を受けられるかもしれません。

とはいえ、団信の契約がどうなるかは保険会社が最終的に判断することです。うっかりミスだとしても、正しい告知をしていなければ保険金が支払われない可能性もありますのでご留意ください。

団信でローン返済期間中の安心を十分に得るためには、事前に告知で気をつけるべきポイントを理解し、告知書を正しくありのままに記入することが大切です。

うっかりの告知義務違反を防ぐ!団信の告知の注意点3つ

告知義務違反をするつもりがなくても、ちょっとした確認不足で違反につながる可能性があります。

ここでは、うっかりの告知義務違反を防ぐため、団信の告知をする際の注意点を3つまとめました。

注意点① 病歴・健康状態を記憶で書かない

ほんの数年前であっても、通院歴や健康診断の結果を正確に覚えている方は少ないはずです。

告知書の内容を正しく書くためにも、かかりつけの病院やお薬手帳で自身の通院・投薬歴をしっかり確認しておきましょう。記憶ではなく、事実を告知することが大切です。

注意点② 疑問はWebではなく引受保険会社に確認する

告知に関して少しでも不安や疑問があるとき、ついWebで検索してしまう方もいるでしょう。

しかし告知書の記入に関しては、団信の引受保険会社に直接確認するほうが確実です。

団信の引受保険会社名は、住宅ローン付帯団信の申し込み時に渡される「契約概要・注意喚起情報」に記載されています。記載の問い合わせ窓口に電話して、正しい記入方法を確認してから告知するようにしましょう。

注意点③ 病歴が複雑な場合はあいまいにしない

病歴が何年にもわたっていたり、該当する傷病が複数あったりして複雑な場合は、あいまいにしないように気をつけましょう。

特に告知内容が複数ある場合は、記入も複雑になりがちです。

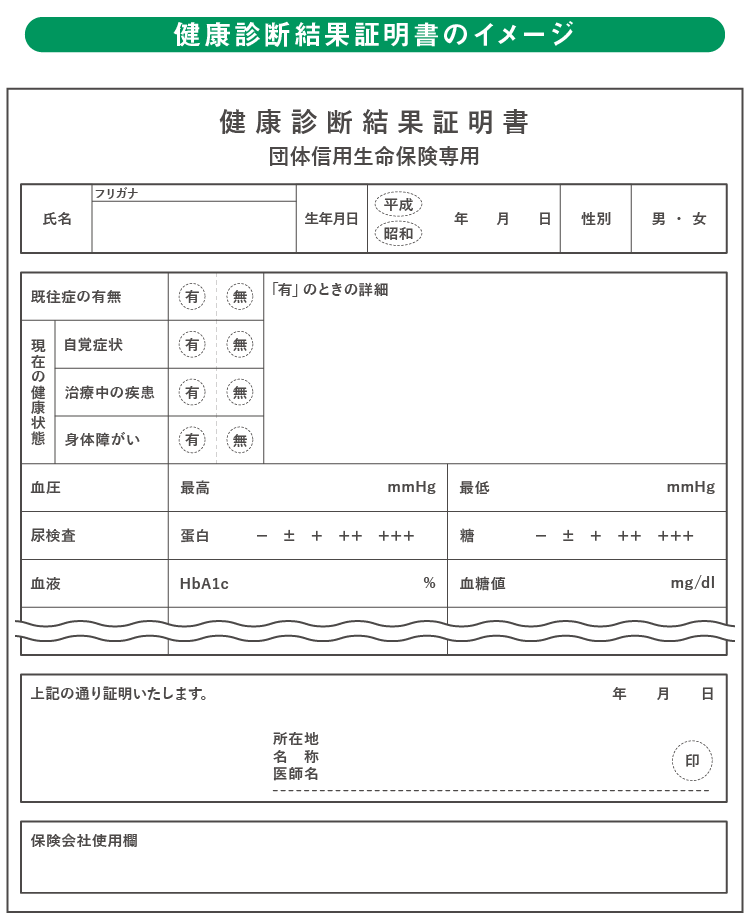

本来は必要ない場合でも、あえて「健康診断結果証明書」を病院で書いてもらい、告知書記入に役立てる方法もあります。

健康診断結果証明書があれば、複雑な告知書も正確に記入しやすくなります。

病歴によっては保険会社から提出を求められることもあるため、不安な際は保険会社へ確認しつつ、うまく健康診断結果証明書を活用しましょう。

団信の告知でよくある質問と回答事例

先述のとおり、団信の告知義務違反には多大なリスクが伴います。

告知義務違反を防ぐために、告知でよくある質問や違反になりやすいポイントをQ&A形式で解説していきます。

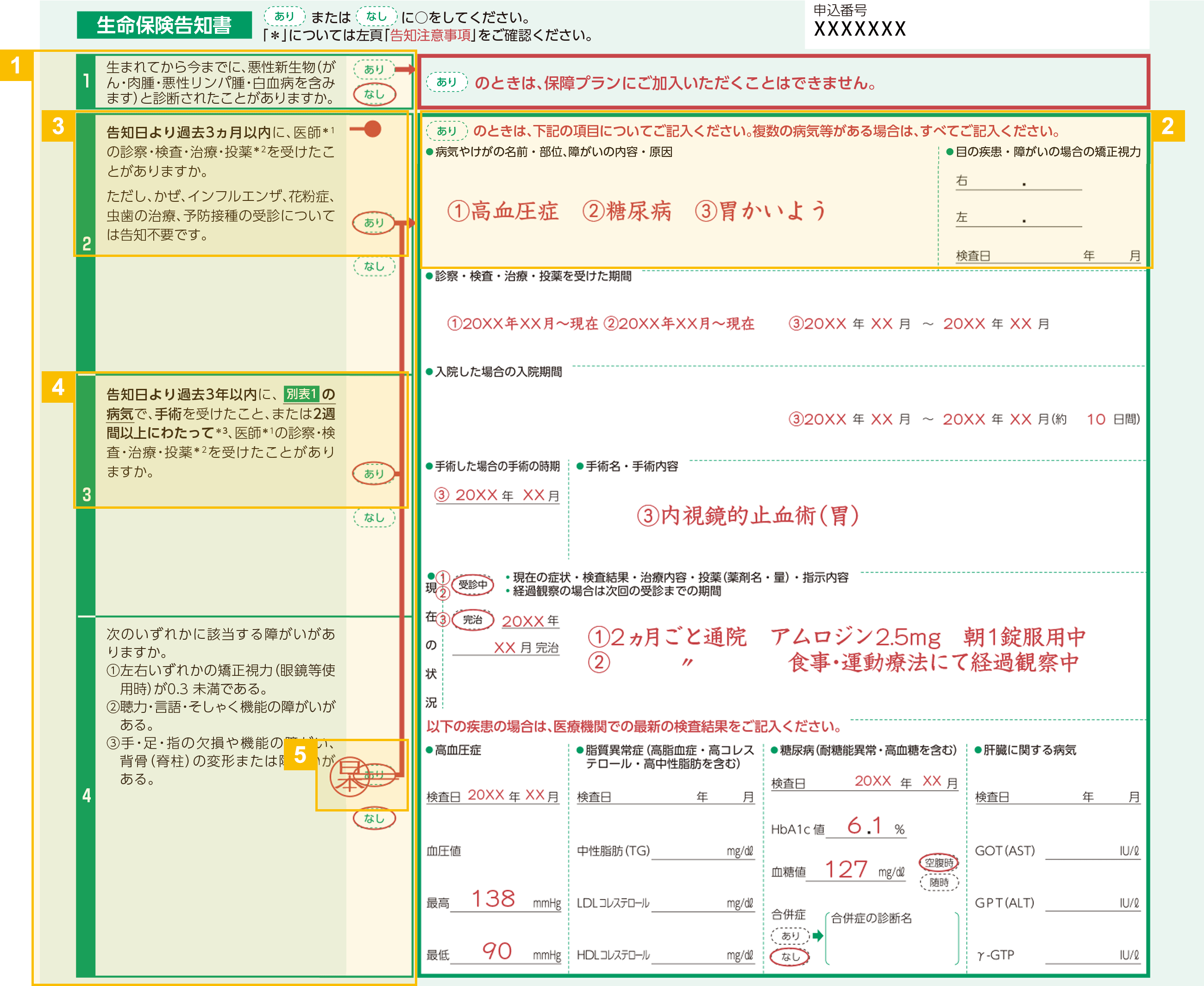

下図、告知書のサンプルもあわせてご確認いただき、参考にしてみてください。

出典: 「告知にあたっての注意事項記入例_申込書兼告知書兼同意書」(カーディフ生命保険株式会社)を加工して作成

※こちらはカーディフ生命保険株式会社の特約付団体信用生命保険の告知書の記入例です。告知書は引受保険会社や特約の有無などにより異なりますので一例としてご覧ください。

Q1.告知書に記入し忘れた病名があるが、口頭で伝えておけば問題ない?

金融機関の担当者に口頭で伝えるだけでは、告知したことにはなりません。

保険会社は、告知書の内容を元に審査を行います。口頭ではなく、告知書に病名・病歴をすべて記入して告知してください。

※ローン金額によっては、告知書に健康診断の結果証明書の添付が必要な場合もあります。

Q2.告知書で記載しなければならない病歴があると、団信には加入できない?

告知書に記載する傷病歴があるからといって、団信に加入できないわけではありません。

ちょっとした胃腸炎や口内炎など、比較的よくある病気で「3ヵ月以内の治療」や「3年以内の病歴」に該当する方もいらっしゃるでしょう。

入院や手術をせずに治療でき、すでに完治している病気など、状況によっては引き受け可能な場合もあります。該当する事項はすべて記入しましょう。

以下の記事では、団信の審査を受ける際に告知する必要がある病気について詳しく解説をしているので、こちらもあわせてご覧ください。

「団体信用生命保険に入れない病気は?高血圧やうつ病、適応障害の場合の住宅ローン審査」

Q3.住宅ローンの借り換えで、以前の団信は引き継げる?

住宅ローンの借り換えでは、以前の団信は引き継げません。

新しい金融機関で改めて団信に加入しなければならないため、新規の借り入れ時と同様に告知が必要です。借り換え時の病状によっては、団信に加入できない可能性があります。借り換えは慎重に検討しましょう。

住宅ローンの借り換えの記事で団信についても詳しく記載していますので、こちらの記事もあわせてご覧ください。

「住宅ローンの借り換えで得する人は?現役銀行員がメリットを解説!」

Q4.健康診断で精密検査の指示を受けたが行っていない。問題はある?

例として用いたカーディフ生命の場合、健康診断で再検査・精密検査・受診などを指示された場合の告知項目はありませんので、告知は不要です。ただし、再検査などを告知日より過去3ヵ月以内に受診した場合は、医師の診察・検査などに該当し、告知が必要ですので、その結果を忘れずに記載してください。

ご自身の健康と安心のためにも、告知要否にかかわらず、再検査などを受けることをお勧めします。

以下の記事で、より詳しく解説していますので、あわせてご確認ください。

「団体信用生命保険の告知で病院の健康診断書が必要な場合を徹底解説!」

Q5.病院には行っているが薬をもらっているだけ。それでも「2週間以上にわたる医師の診察・検査・治療・投薬」に該当するの?

薬をもらい出した最初の受診日から、直近の受診日までの期間が2週間以上であれば告知が必要です。

継続的に常用している薬があれば「2週間以上」に該当する可能性が高いので気をつけましょう。また、たとえ通院は1回であっても、2週間以上の薬を処方されている場合も告知に該当します。

違う病院に転院した際は、最初の病院の受診日から直近の病院での受診日までの期間を数えて2週間以上であれば告知が必要です。

Q6.告知に当てはまる病気が2つあるが、うち1つは治療が終わったため告知は不要?

治療が終わっている病気であっても、告知書の質問に該当する傷病歴があれば告知は必要です。

複数の病気・ケガがある際は、すべてを記入してください。

Q7.告知後に病気が判明したら再告知は必要?

告知書には、あくまで告知日時点の情報を記載するものです。

告知時点で虚偽や記入漏れがなく正しい告知をできている場合、後から病気がわかったとしても再告知の必要はありません。

Q8.周りの人に「とりあえずなしで書けば良い」と言われたけどどうすればいい?

告知書に該当する事項があるにもかかわらず「なし」と書く行為は告知義務違反にあたります。

告知書に記載するにあたって不明な点や不安なことがある場合は、保険会社のコールセンターへ確認するのも一つの方法です。

上記では団信の告知についてのさまざまな疑問にお答えしてきましたが、団信加入の際にはもう1つ覚えていただきたいことがあります。それは「年齢制限」です。以下の記事では、団信の年齢制限について解説しているので、ぜひこちらもご覧ください。

「団体信用生命保険の加入条件に年齢制限はあるの?特約付きの場合は?」

団信の告知義務違反にならないように、正しい告知を

住宅ローンの団信で告知義務違反をしてしまえば、万一の際に保険金が金融機関に支払われず、残された家族の生活に大きな負担が生じる可能性が高くなります。

「団信の告知義務違反は2年で時効」と思う方もいらっしゃいますが、2年たてば違反がなかったことになるわけではないので気をつけてください。違反内容が重大で悪質とみなされた場合には、2年を経過していても保険契約は取り消されることがあります。

団信に入りたいからといって、現在の病気を隠して告知義務違反をしても、どのみち必要な団信の保障は受けられないのです。

まずは、現在と過去の健康状態、病歴を正しく把握し、事実に基づいた告知をすることが大切です。

たとえ告知書に記載する病気やケガがあっても、団信に加入できる方はいらっしゃいます。

健康状態に不安がある方には、一般の団信より引受基準が緩和された「ワイド団信」や、団信の加入が任意の「フラット35」という選択肢もありますので、こちらの記事もあわせてご覧ください。

「団信に入れない病気がある?高血圧や精神的な病気は?具体例や対処法を解説」

告知にあたっては、病院やお薬手帳などで病歴や持病の内容を確認し、正しく事実を告知したうえで、適切な団信の保障を受けられるようにしましょう。

公開日:2021年05月28日

更新日:

RELATED関連記事はこちら

RECOMMENDおすすめ記事はこちら

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

この記事はいかがでしたか?

感想を教えてください。

×