子供たちと暮らす持ち家が欲しいと考えてはいるものの「シングルマザー(母子家庭)、シングルファザー(父子家庭)だから」「年収の面に不安があるから」と、足踏みをしている方もいるのではないでしょうか。

しかし、条件がそろえば、ひとり親世帯でも住宅を購入するメリットはあります。この記事では、次の内容について解説していきます。

- シングルマザーやシングルファザーの方が家を買うメリット、デメリット

- 住宅ローンの借入額の目安、審査で気を付けるポイント

- シングルマザーやシングルファザーが住宅を購入する際に利用できる制度

シングルマザー・ファザーで住宅購入を検討している方は、参考にしてください。

シングルマザー・シングルファザーが家を買うメリット・デメリット

まずは、シングルマザーやシングルファザーが家を買うメリット・デメリットを説明していきます。

メリット

シングルマザーやシングルファザーが家を購入することには、以下のようなメリットがあります。

1.住宅ローン完済後は住居費負担が少なくなる

持ち家は資産です。住宅ローンの完済後は住居費が不要になり、月々の支払い負担は少なくなります。必要なのは固定資産税や火災・地震保険料、修繕費などのランニングコストだけなので、1人分の年金支給でもゆとりある生活ができるでしょう。

2.子供に資産として家を残せる

住宅ローン契約時に団体信用生命保険(団信)に加入していれば、ローン返済中に自分に万が一のことがあっても保険会社がローン残高を保障してくれます。住み続ける家を子供に残せることは、住宅購入の大きなメリットと言えるでしょう。また、死亡や高度障害時だけでなく、がんなどの病気と診断されたときも保障される特約付き団信もあります。

団信について詳しくはこちらをご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

3.自由にDIYやリフォームができる

持ち家のメリットとしてもう1つ大きな特徴があります。それは自由にDIYやリフォームができることです。

飾り棚を設置するために穴を空けたり、キッチンにシートやタイルを貼ってリメイクしたり、好きなように家をカスタマイズできます。近年では「中古住宅を購入し、自分好みにリフォームやリノベーションを楽しむ」という方も増えてきています。

中古住宅の購入とリフォームについてはこちらの記事で詳しく紹介していますので、参考にしてみてください。

「中古住宅の購入とリフォームにはいくらかかる?費用を抑える方法や補助金まで詳しく解説」

デメリット

家を購入することにはメリットも多くありますが、デメリットもあります。

1.初期費用の負担が大きい

家を買うときにかかるお金は、物件価格だけではありません。住宅ローンの事務手数料や登記費用、引っ越し費用、新しい家具家電の購入費用などの「諸費用」が必要です。

諸費用の目安は物件価格の10%程度なので、3,000万円の新築一戸建てや新築のマンション購入を目指すのであれば、諸費用は300万円程度必要です。家を買うときには、物件購入以外にも費用がかかることを覚えておきましょう。

諸費用の種類や内訳などの詳細についてはこちらの記事をご覧ください。

「住宅ローンの諸費用はいくら?具体的な目安と内訳、節約方法を解説」

2.ランニングコストがかかる

持ち家の場合はローンの返済に加えて、固定資産税や火災・地震保険料、修繕費などのランニングコストも必要です。ローンの返済とは別に、年間費用に組み込んでおく必要があります。

配偶者の有無は住宅ローン審査に影響ある?覚えておきたい「借入額と収入の目安」について

ここではまず「シングルマザーやシングルファザーは住宅ローンを組めるのか」について、説明していきます。この疑問を持つ多くの方は「家族構成で審査の際に不利になるのでは?」という点を不安視されているのではないでしょうか。

国土交通省が行っている「民間住宅ローンの実態に関する調査」では、融資を行う際に考慮する項目の中に「家族構成」が挙げられています。(※1)

しかし、住宅ローンの審査で重要視されるのは、配偶者の有無ではなく、返済能力です。審査基準は非公開ですが、一般的には「年収・勤続年数・年齢・借入希望額」などのさまざまな観点から返済能力を審査し、融資の可否を決定します。

雇用形態も心配になるかもしれませんが、契約社員や派遣社員、パートの方も金融機関に「返済能力あり」と判断され、事前審査と本審査を通過できれば、住宅ローンを組み、家を買うことができます。

※1「令和3年度 民間住宅ローンの実態に関する調査結果報告書」よりP19「融資を行う際に考慮する項目」(国土交通省)

借入額と収入の目安

もう1つ、家を買うとき心配に思うことは「自分の年収や家計状況なら、いくらまでローンを借りられるのか」という部分ではないでしょうか。

住宅ローンの借入額の目安は、「年収倍率」と「返済負担率」から考えるのが一般的です。

年収倍率は「年収に対する借入額の比率」を指し、目安は5〜7倍といわれています。年収300万円の方なら、借入額の目安は1,500〜2,100万円です。簡単に算出できるので、まずは自分の年収から計算してみてください。

また、返済負担率は「年収に対する返済額の比率」を指します。無理なく返済できる返済負担率の目安は一般的に30%以内といわれていますが、理想の返済負担率は20〜25%以内です。

ここでは、年収300万円の場合で考えてみましょう。

|

年収300万円で返済負担額20%の場合 |

|

|

年間 |

300万円×20%=60万円 |

|

月々 |

60万円÷12ヵ月=5万円 |

上記のパーセンテージを踏まえて計算をすると、年収300万円の方が無理なく返済できるであろう金額は、年間60万円、月々5万円以内となりました。

それではこの返済額をもとに、借入額をシミュレーションしてみましょう。

【前提条件】

- 毎月の返済額:5万円

- 返済期間:35年

- 変動金利:0.5%(変動しないものとする)

上記の条件で計算すると、借入額の目安は1,926万円です。(※2)

ただし、返済負担率を計算するときの返済額には、住宅ローンだけではなく、自動車ローンやキャッシング、奨学金など、すべての返済が含まれます。住宅ローン以外にもローンがある場合には、すべて含めた返済額が60万円以内になるように借入額を調整しなければなりません。

借入額や返済額は、シミュレーションツールを利用すれば簡単に計算できます。

家計状況を再確認し、シミュレーションツールを使って無理なく返済できる借入額を考えてみてください。

※2 「毎月の返済額から借入可能金額を計算」(住宅金融支援機構)

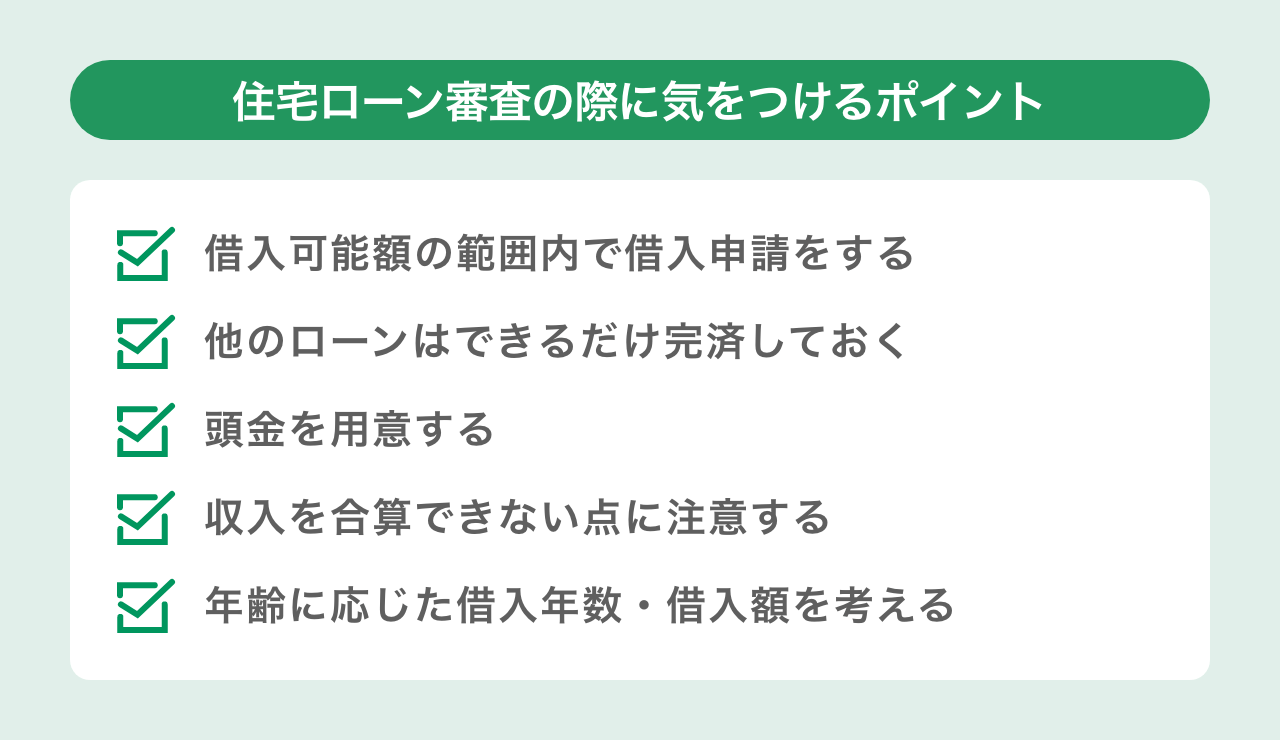

住宅ローン審査の際に気をつけるポイントは?

では、実際に住宅ローンの審査を受ける際に注意しておく点はあるのでしょうか。

ここでは、住宅ローンの審査時に気をつけるポイントを説明します。

借入可能額の範囲内で借入申請をする

住宅ローンは、借りたい金額を借りられるわけではありません。

金融機関が提示する限度額(借入可能額)までしか借り入れできないので、申請した金額が限度額を超えていた場合には、審査に落ちてしまいます。

しかし、限度額(借入可能額)は年収や自己資金額などで変わるので人によって異なるうえに、審査基準は非公開です。住宅ローンの窓口担当者と相談のうえ、最終的には自分で申請する金額を決めることになります。

審査に申し込む際には、先ほど説明した「年収倍率」と「返済負担率」をもとに、限度額(借入可能額)を予想し、借入額を考えてみてください。

前述のとおり、理想の返済負担率は20〜25%です。

返済負担率が低いほど、審査に通る可能性は高くなります。借入可能額ギリギリの金額ではなく、無理なく返済できる金額で申し込みましょう。

他のローンはできるだけ完済しておく

住宅ローンの審査時には、他のローン返済についても確認されます。

審査を申し込む際には、住宅ローン以外のローンはできるだけ完済しておきましょう。

他のローンを完済すれば、返済負担率が下がるので、審査がプラスに動く可能性があります。

ただし、住宅ローン以外のローンを一括返済する際には、住宅購入用の資金や生活防衛資金は必ず手元に残してください。

頭金を用意する

頭金を入れれば「資産を持っていること」「計画性があること」を金融機関にアピールすることができます。住宅ローンの借入可能額だけでは物件価格をカバーできない場合も、頭金を入れることで購入金額に届くケースもあるでしょう。

住宅購入時の頭金の目安は、物件価格の1〜2割程度といわれています。

3,000万円の一戸建てを購入するとしたら、頭金の目安は300〜600万円です。

ただし、頭金を入れる際も、他ローンの一括返済時と同様に、住宅ローンの諸費用や手付金などの住宅購入用の資金や、生活防衛資金を残しておく必要があります。

前述したように、審査基準は非公開です。

目安より少し多い額で申請しても審査に通る場合もありますし、目安より少ない額で申請しても審査に落ちてしまうこともあります。

借りられる額と返せる額は、イコールではありません。

借りることだけにとらわれず、返すことも念頭に置き、借入額を考えてみてください。

収入を合算できない点に注意する

たとえば共働きの夫婦である場合、収入を合算して審査を受けたり、ペアローンを利用して借入可能額を増やしたりすることも可能です。一方、シングルマザーやシングルファザーのひとり親家庭の方の場合、住宅ローンを組む際に収入を合算できず、自分1人だけの年収や勤続年数、年齢から審査されます。

1人でローン返済していくことを念頭に置き、借入額や返済計画を考えなければなりません。

年齢に応じた借入年数・借入額を考える

金融機関は住宅ローンの申し込み条件として、年齢制限を設けていることがほとんどです。

申し込み可能な年齢は20歳以上70歳以下、完済時の年齢は80歳未満と設定している金融機関が多いので、借入年数を逆算する必要があります。

たとえば50代で家を購入するのであれば、80歳までに返済が終わるように20年程度でローンを組まなければなりません。返済期間が短いということは、それだけ月々の返済負担が大きくなります。

無理なく返済していくためにも、年齢に応じた借入年数で返済できる借入額を考えてみましょう。

シングルマザー・シングルファザーが家を買う際に利用できる制度

シングルマザーやシングルファザーなどのひとり親家庭の場合、無利子で資金を借りられる制度があります。また、最近では女性が家を買うことが増えたので、女性向けのローンも続々と登場しています。

ここでは、無利子の貸付制度と女性向けローンを紹介します。

母子・父子寡婦福祉資金貸付金制度

「母子・父子寡婦福祉資金貸付金制度」(※3)は、ひとり親家庭の方が利用できる無利子の資金貸付制度です。住宅購入の場合は「住宅資金」と引っ越し費用に充てられる「転宅資金」を利用できます。

それぞれの限度額と利率を見てみましょう。

| 住宅資金 | 転宅資金 | |

|---|---|---|

| 限度額 | 150万円 | 26万円 |

| 利率 | 保証人有:無利子 保証人無:年1.0% |

保証人有:無利子 保証人無:年1.0% |

出典:「母子父子寡婦福祉資金貸付金制度 」(内閣府男女共同参画局)

住宅資金と転宅資金を合わせると、最大で176万円を無利子で借りられます。

ただし、無利子になるのは保証人がいる場合のみで、保証人がいない場合には利率が年1.0%かかります。

また、貸し付けの決定には審査があるので、必ず利用できるわけではない点にも注意してください。

名称は「母子福祉資金・父子福祉資金」など、自治体によって異なりますが、いずれも内容は同じです。

この制度以外にも、自治体によっては住宅購入を援助する助成金や補助金を設けていることもあります。お住まいの地域で利用できる制度を確認してみてください。

※3 「母子父子寡婦福祉資金貸付金制度 」(内閣府男女共同参画局)

女性向け住宅ローン

シングルマザーに限らず、近年では単身女性からの住宅需要が高まってきていることもあり、女性向けの住宅ローンの取り扱いを始める金融機関も増えてきました。

たとえば、疾病保障特約付き団信の金利優遇や、家具・家電の割引、ハウスクリーニング、エステなど、女性にうれしいサービスが受けられるローンもあります。

それぞれのローンの特徴や金利などを比較し、自分に合う住宅ローンを探してみてください。

返済計画をしっかりと考えて、理想のマイホームを!

シングルマザーやシングルファザーの方も、返済可能額の範囲内で住宅ローンを組むことができます。

まずは年収やローンの返済額から、借入額を考えてみてください。

目安は年収の5〜7倍、返済額は年収に対して20〜25%以内に収めるのが理想です。

ここで大切なのは「借りられる額=返せる額」ではないことです。

たとえ借り入れができたとしても、返済できなければ、せっかく手に入れた持ち家を手放すことになります。

家を買うタイミングでの状況だけではなく、将来を見据えてご自身とお子さんのライフプランをしっかりとシミュレーションし、無理のない範囲で住宅ローンを組み、購入できる物件を探してみてください。

また、住宅ローン加入の際には欠かせない、団体信用生命保険(団信)のこともあわせて調べておくことをお勧めします。団体信用生命保険とは、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。

詳しくは下記の記事でも解説しているので、ぜひあわせて読んでみてください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

公開日:2023年05月09日

この記事はいかがでしたか?

感想を教えてください。

いもとちひろ

大学で得た経験とFP資格の知識を活かし、家づくりや住宅資金、火災保険、相続など、住宅とお金に関する記事を中心に活動中。子育て中の母でもあり、主婦目線での貯蓄、資産運用にも関心あり。