「そろそろマイホームを買おうかと検討中。住宅ローンを借りるときは繰り上げ返済のことも考えた方がよいと周りから聞いたけど、そもそも繰り上げ返済って必要?」

住宅ローンの利息を軽減できる繰り上げ返済。

最近は低金利の影響で「繰り上げ返済は必要ない」という意見も見聞きしますが、さまざまなメリットがあるため一概に必要ないとは言えません。

この記事では、住宅ローンを借りる前に知っておきたい繰り上げ返済の仕組みとメリット・デメリット・注意点を解説します。

住宅購入を検討中で「効率的にローンを返済していきたい」とお考えの方は参考にしてみてください。

住宅ローンの繰り上げ返済とは?借り入れ前に気を付けること

住宅ローンの繰り上げ返済とは、まとまった貯蓄をローンの元金部分の返済に充てることで支払総額を減らす方法です。

返済方法は以下の2つで、目的にあわせて自由に選択できます。

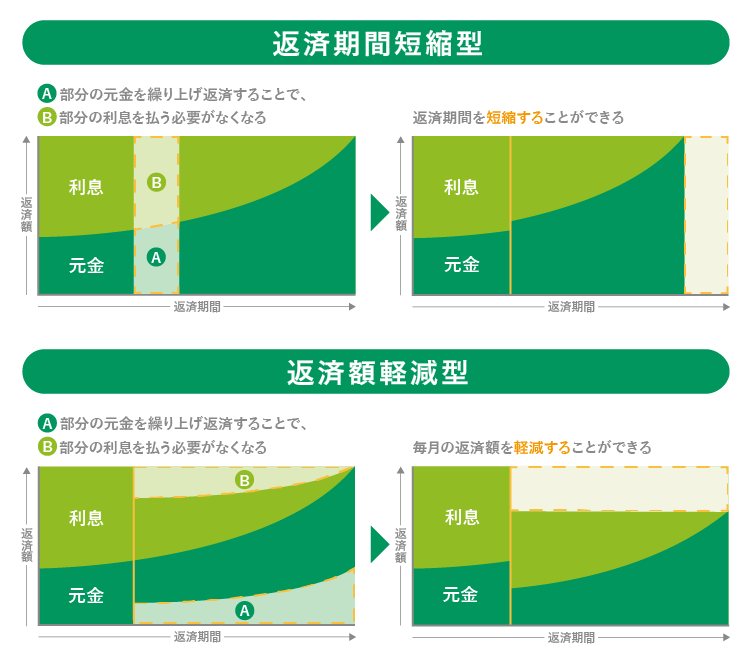

- 返済期間短縮型:毎月の返済額はそのままで返済期間を短縮するタイプ。

- 返済額軽減型:返済期間はそのままで毎月の返済額を軽減するタイプ。

たとえば、貯蓄に余裕があれば「返済期間短縮型」を使って完済時期を早めることができます。返済期間短縮型は返済額軽減型よりも利息軽減効果が高いため、総返済額の負担を少しでも軽くしたい人に適しています。

一方、借り入れ後に金利上昇で返済額が上昇してしまった場合には、「返済額軽減型」が適しています。返済額軽減型は毎月の返済額を引き下げることが可能なため、家計を安定させたい人におすすめです。

このように、繰り上げ返済をすることで将来支払うはずだった利息を節約でき、住宅ローン総支払額を軽減できます。一方で、最近は長引く低金利の影響によって「繰り上げ返済は必要ない」という声も聞かれます。しかし、繰り上げ返済が必要かどうかは各家庭の状況によって異なるため一概には判断できません。

繰り上げ返済の必要性について、詳しく解説していきましょう。

繰り上げ返済の必要性は各家庭で違うが貯蓄は必要

繰り上げ返済をすることで住宅ローンの総支払額を軽減できますが、いつ実施すべきかは各家庭の状況によって異なります。

なぜなら、繰り上げ返済に充てる貯蓄の原資は各家庭の資産。貯蓄を繰り上げ返済に充てて住宅ローンの負担が軽くなっても、資産が減ることで家計のバランスが崩れることもあるからです。

たとえば、貯蓄をすべて繰り上げ返済に充ててしまった後に、車の買い換え時期や子供の大学進学時期が来たらどうなるでしょうか。この場合、ローン以外に増える支出に対処できなくなる可能性もあるでしょう。

加えて現在は歴史的な低金利が続いてます。住宅ローン変動金利の基準である短期プライムレートの水準は1990年当時8%でしたが、2009年以降は1.475%のまま変わっていません。(※1)30年前と比べると、ここ10年はずっと低金利で利息額の負担も軽くなっているのです。住宅ローン残高に応じて税金を軽減できる住宅ローン控除や、残高に連動した保障を受けられる団体信用生命保険(通称「団信」)の存在もあります。

※1 「長・短期プライムレート(主要行)の推移 2001年以降」(日本銀行)

団体信用生命保険について、詳しくはこちらをご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

このように繰り上げ返済は、経済情勢・家計・ライフプランなどをふまえたうえで判断する必要があります。必要かどうか、もしくは、いつ実施すべきかについては各家庭によって異なるため、借り入れ前に判断することも難しいでしょう。

住宅ローンを借りる前にできる最善の対策は、「将来繰り上げ返済が必要になった場合にすぐ対処できるように貯蓄しておく」ことです。

貯蓄があれば、その時々の家計に応じて貯蓄を繰り上げ返済に回すか、他の支出に充てるか迅速に判断できます。将来どんな状況になっても家計をうまくやりくりしていくためにも、貯蓄できる余裕のある返済計画を立てることが大切です。

繰り上げ返済のメリット・デメリット・注意点

住宅ローンの総返済額を軽減できる繰り上げ返済には、他にもさまざまなメリット・デメリット・注意点があります。

それぞれ詳しく解説していきましょう。

繰り上げ返済のメリット

繰り上げ返済の主なメリットは以下のとおりです。

- 住宅ローンの総返済額を減らせる

- 老後の負担を軽減できる

- 住宅ローン残額への心理的な負担を緩和できる

- 返済額軽減型の場合、毎月の返済額を減らせる

- 返済期間短縮型の場合、返済額軽減型よりも利息削減効果が高いため、早く完済に近づける

- 保証料を一括前払いで支払っている場合、住宅ローン保証料が返金されることもある

※別途返金事務手数料が必要になることも

繰り上げ返済をすると住宅ローンの利息額が減ることで総返済額を減らせるので、さまざまな経済的メリットを得られます。つまりメリットに起因するのは「住宅ローンの利息額」です。利息額が高い=借入金利が高いローンほど繰り上げ返済の効果が高まります。

たとえば、今よりも金利水準が高い10年以上前の住宅ローンを借りている人にとっては、特にメリットが大きいということになります。

繰り上げ返済のデメリット・注意点

繰り上げ返済の主なデメリット・注意点は以下のとおりです。

- 手元の資金が少なくなることで家計の他の支出に影響が出る可能性がある

- 住宅ローン残高と期間に連動して、団信の保険金額と保障期間が変わる(特に返済期間短縮型はダイレクトに保障期間が短くなる)

- 住宅ローン控除を受けている場合は控除額が減る・適用が受けられなくなる可能性もある

- 金融機関によっては繰り上げ返済の手数料がかかる

- 金融機関によっては繰り上げ返済できる金額に制限がある

先述したとおり、繰り上げ返済の原資は各家庭の貯蓄です。家計全体の資金計画をよく考えて貯蓄を使わなければ、繰り上げ返済をして住宅ローンの負担は軽くなっても他の支出が苦しくなる可能性があります。

また団信や住宅ローン控除との兼ね合いも要注意です。団信は住宅ローン残高と連動して保障を受けられる生命保険制度で、住宅ローン控除は年末時点の住宅ローン残高に応じて税金の軽減額が決まる制度。

どちらも住宅ローン残高に応じた保障や節税措置※であるため、繰り上げ返済で残高を減らせば保障を受けられる期間や内容も変わってきます。

※住宅ローン控除は10年以上の借入期間が利用条件になるため、期間短縮タイプで借入期間を10年未満にすると利用できなくなります。

これらのデメリット・注意点に気を付けるためには、繰り上げ返済のタイミングをよく検討しなければなりません。

後述する「繰り上げ返済はいつがいい?検討する最適なタイミング」で詳しく解説しているため、参考にして最適なタイミングを判断してください。

【要チェック】繰り上げ返済しやすい金融機関を選ぶポイント

繰り上げ返済の手数料や金額の条件は、金融機関によって違います。

そのため、住宅ローンを借り入れる金融機関を選ぶ際には、「将来的に繰り上げ返済をしやすい条件か」をよく確認しておくことが大切です。いざという時に不利な条件はないか確認しておけば、借り入れ後に「もっとよく条件を見ておけばよかった」と後悔することもないでしょう。

確認しておきたいポイントは以下のとおりです。

【繰り上げ返済しやすい金融機関の確認ポイント】

- 繰り上げ返済の手数料はいくらか

- 繰り上げ返済できる金額はいくらか(下限金額の設定はないか)

- 繰り上げ返済できる返済期間

- 繰り上げ返済の方法(窓口/電話/Web支払いがある)

- 前払いで保証料を払っている場合、戻し保証料の取り扱いはどうなっているのか

- 上記の戻し保険料がある場合の事務手数料の有無

一般的な繰り上げ返済手数料は、窓口で1万円~2万円程度、電話で5000円程度、Webの場合は無料となっています。

ただし、金融機関によってはWebからの繰り上げ返済ができなかったり、返済年数によって金額設定を変えていたりするため、借り入れ時にはよく確認しておきましょう。

将来いつ繰り上げ返済をするか、借り入れ前に時期を決めることはできません。

しかし、急な金利変動によって返済額が上昇し、やむを得えず繰り上げ返済を考えることもあるでしょう。どんな状況でもすぐ対処できるようにするためには、繰り上げ返済しやすい金融機関で借り入れをしたいものです。

できる限り手数料は無料で、Webで少額から繰り上げ返済できる金融機関を選ぶことをお勧めします。

住宅ローンを選ぶ際はこちらの記事もご覧ください。

「失敗しない住宅ローンの選び方とは?平均借入額や返済額も解説」

繰り上げ返済はいつがいい?検討する最適なタイミング

繰り上げ返済の必要性やタイミングは、ローン返済中の家計の状況を見て判断すべきです。

では、具体的にいつ頃繰り上げ返済を考えればよいのでしょうか?

検討時期の目安を以下にまとめました。

【繰り上げ返済を検討するタイミング】

- 住宅ローン控除の期間が切れるとき

目安: 10年目~13年目 - (変動金利で借りている場合)金利が上昇し毎月の返済額が上がるとき

目安:変動金利は半年に一度金利の見直しがあるが、いつ上がるかは決まっていない - (固定期間・固定金利で借りている場合)金利が上昇し毎月の返済額が上がるとき

目安:固定期間終了時期 - 教育費の支払いが一段落したとき

目安:子供が就職する22歳頃 - 余裕資金(教育費や老後資金などに使う予定のない資金)ができたとき

目安:各家庭によって異なる

借り入れ後は上記を目安に繰り上げ返済を検討してみてください。

ただし、上記はあくまで家計全体のバランスと資金の効率的な使い方を考えてご案内しています。

繰り上げ返済の目的が「住宅ローンに対する心理的な負担を解消したい」なら、家計の余裕資金の状況を見て繰り上げ返済を早期に検討するのもよいでしょう。

「健康状態に不安があり一般の保険への加入が難しい」といった事情がある場合は、無理に繰り上げ返済をしない方が、住宅ローン返済中は団信の保障を受けることができますので安心です。

また、借入金利が高い場合は、繰り上げ返済より借り換えをした方が経済的なメリットを得られる可能性があります。繰り上げ返済だけが家計の負担を改善する方法ではないので、他の方法も比較したうえで最善策を考えてみてください。

借り換えについてはこちらで詳しく解説しています。

「住宅ローンの借り換えで得する人は?現役銀行員がメリットを解説!」

なお「繰り上げ返済はいくらからするべきか」といった金額の決まりや目安は特にありません。

手数料が無料で金額の条件がなく、他に使う予定がないのであれば、少額から繰り上げ返済をするのも一つの方法です。余裕資金をどう使うかは各家庭の価値観によっても分かれるため、家庭内で相談してみてくださいね。

老後資金と繰り上げ返済について、こちらの記事でも解説していますのであわせてご覧ください。

「老後の資金準備と住宅ローン返済を両立するコツ!30代40代のうちに考えよう」

繰り上げ返済は家計全体とライフプランをもとに考えよう

繰り上げ返済をすれば住宅ローンの総返済額を減らし、完済に早く近づけます。

ただし繰り上げ返済の原資は大切な貯蓄です。繰り上げ返済に貯蓄を使う際は、家計全体とライフプランを考慮し、住宅ローン控除や団信との兼ね合いも含めて判断しなければなりません。そのため借り入れ前に具体的な繰り上げ返済時期を決めたり、必要性を判断したりすることは難しいでしょう。

借り入れ前にできる最善の対策は、「どんな状況になっても返済を続けられるように貯蓄を備えておくこと」です。繰り上げ返済しやすい金融機関を選び、余裕をもった借り入れで貯蓄できる返済計画を立てることをお勧めします。

借り入れ前に繰り上げ返済のことも考えて計画を立てておけば、効率よく返済していけるはずです。ご紹介した金融機関選びのポイントや借り入れ後の繰り上げ返済検討時期も参考にして、住宅ローンの返済計画を立ててください。

公開日:2021年12月28日

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士