住宅ローンを利用して新築マンションや新築戸建てを購入するときは、ローンとは別に諸費用の支払いが必要です。諸費用の支払いは原則として現金になるため、あらかじめ必要な費用の目安を確認し、まとまった現金を備えておくことが大切です。

そこで今回は諸費用の目安と各費用の内訳、支払うタイミングをマンション・戸建て別にシミュレーションして解説します。

新築住宅の諸費用に関するQ&Aもご紹介していきますので、諸費用を用意する際の参考にしてください。

新築住宅購入には諸費用がかかる!諸費用の目安

マンションでも注文住宅でも建売住宅でも、新築住宅を購入する際は「家そのものの費用」のほかに、諸費用が発生します。

諸費用は原則として、住宅ローンの対象になりません。つまり「物件価格」として住宅ローンに含めることができないため、フルローンで住宅を購入する場合でも、諸費用は別途現金で支払うのが一般的です。

では、具体的に諸費用はいくらくらい用意しておけばいいのでしょうか?

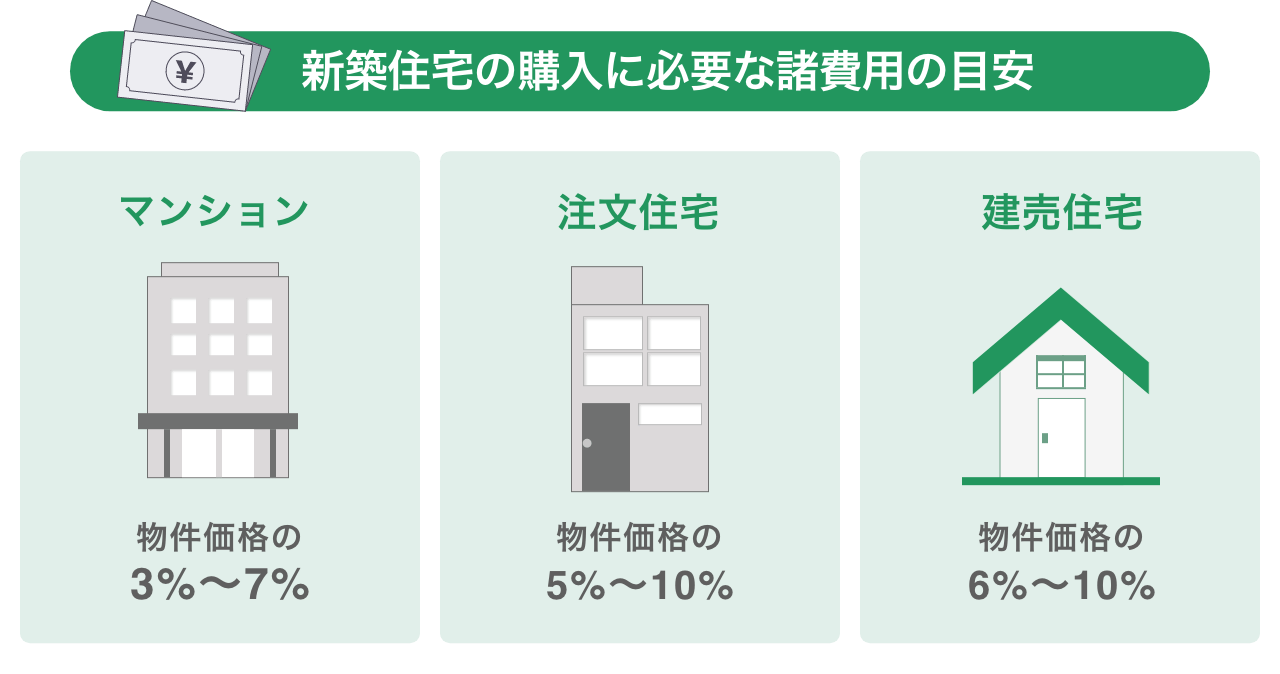

新築住宅の購入時に必要な諸費用の目安は、物件価格の3%~10%程度です。詳しく見ていきましょう。

新築住宅の購入に必要な諸費用の目安は物件価格の3%~10%

新築住宅にかかる諸費用は購入物件やローン借入先の金融機関によって異なりますが、一般的な目安は以下のとおりです。

※家具・家電や引っ越し代は含まない

※住宅ローンを利用した購入を前提とした諸費用

たとえば、住宅ローンを利用して4,000万円の新築マンションを購入するときは、200万円~280万円程度が必要な諸費用の目安になります。筆者自身、実際に新築マンションを購入したときの諸費用は物件価格の5%でした(引っ越し代・家具代は別)。

もちろん、購入する住宅の種別や住宅ローンの組み方など、個々の状況によってかかる諸費用は変わってきます。特に注文住宅は、物件によってかかる諸費用に幅があります。注文住宅の場合は工務店やハウスメーカーに、建売住宅やマンションの場合は販売事業者などに諸費用の目安を確認し、まとまった現金を用意しておきましょう。

新築住宅の諸費用一覧と種類ごとの目安|注文住宅・建売・マンションで何が違う?

新築住宅の諸費用は、購入する住宅の種別によって変わります。注文住宅・建売住宅・マンションごとに異なる諸費用の種類は以下のとおりです。

住宅ローン契約関連の諸費用

【新築住宅の諸費用一覧】

○:必ずかかる △:人によってはかからない ✕:かからない

| 諸費用 | 新築戸建て (注文住宅) |

新築戸建て (建売住宅) |

新築 マンション |

|---|---|---|---|

| 保証料 | △ | △ | △ |

| 融資事務手数料 | ○ | ○ | ○ |

| 金銭消費 貸借契約書 の印紙税 |

○ | ○ | ○ |

| 登録免許税 | ○ | ○ | ○ |

| 登記費用 (司法書士報酬) |

○ | ○ | ○ |

| 火災保険料 | ○ | ○ | ○ |

| 地震保険料 | △ | △ | △ |

【諸費用の種類と金額の目安】

| 諸費用 | 概要 | 金額の目安 |

|---|---|---|

| 保証料 | 住宅ローン契約で保証会社 利用時にかかる手数料 |

金融機関や借入期間・借入金額・保証料の 支払い方法によって異なる ※ネット銀行やフラット35など 保証料がない金融機関もある |

| 融資事務手数料 | 住宅ローンの契約手続き時に かかる事務手数料 |

金融機関や借入期間・借入金額・保証料の 有無などによって異なる 保証料と融資事務手数料をあわせて 借入金額の2%(税別)程度が目安 |

| 金銭消費 貸借契約書 の印紙税 |

住宅ローン契約時に取り交わす 契約書に貼る印紙代 |

借入金額が1,000万円以上 5,000万円以下の場合2万円 |

| 登録免許税 | 物件の登記手続き時にかかる税金 | 新築物件の所有権保有登記 借入金額×0.15%(原則は0.4%) ※2024年3月末まで特例措置あり |

| 登記費用 (司法書士報酬) |

司法書士に登記手続きを 依頼する時の報酬 |

3,000万円程度の物件で あれば5~10万円程度 |

| 火災保険料 | 住宅ローン契約手続き時に 加入する火災保険の保険料 ※地震保険は任意加入 |

マンションは5~10万円、 戸建ては10~20万円程度 ※契約内容、物件所在地によっても異なる |

| 地震保険料 | 火災保険に任意で付帯できる 地震保険の保険料 |

保険金額(建物)1,000万円あたり7000円〜4万円程度 ※契約内容、建物の構造、物件所在地によっても異なる |

購入・建築関連の諸費用

【新築住宅の諸費用一覧】

| 諸費用 | 新築戸建て (注文住宅) |

新築戸建て (建売住宅) |

新築 マンション |

|---|---|---|---|

| 工事請負契約書 の印紙税 |

○ | ✕ | ✕ |

| 売買契約書 の印紙税 |

○ ※土地の契約 に対して |

○ | ○ |

| 仲介手数料 | ✕ | △ | ✕ |

| 修繕積立基金 | ✕ | ✕ | ○ |

| 物件検査手数料 | △ | △ | △ |

| 固定資産税等 精算金 |

○ | ○ | ○ |

| 不動産取得税 | △ | △ | △ |

【諸費用の種類と金額の目安】

| 諸費用 | 概要 | 金額の目安 |

|---|---|---|

| 工事請負契約書 の印紙税 |

注文住宅の工事請負契約時に 取り変わす契約書に貼る印紙代 |

売買価格が1,000万円以上 5,000万円以下の場合2万円 ※2024年3月末まで軽減税率適用で1万円 |

| 売買契約書 の印紙税 |

不動産・土地の売買契約時に 取り変わす契約書に貼る印紙代 |

売買価格が1,000万円以上 5,000万円以下の場合2万円 |

| 仲介手数料 | 不動産仲介会社経由で 購入した物件にかかる手数料 (引き渡し前と引き渡し後に 半額づつ払う) |

物件価格×3%+6万円+消費税 |

| 修繕積立基金 | 大規模修繕に備え、 新築マンション購入時に支払う費用 |

30~50万円程度 |

| 物件検査手数料 | 住宅ローンでフラット35を 利用する際、対象の住宅が所定の 技術基準に適合しているか 調べるための検査手数料 |

新築住宅(一戸建て)の場合 2~3万円台 |

| 固定資産税等 精算金 |

年の途中で購入した住宅の 固定資産税に関する精算金 |

日割り計算の起算日によって異なる |

| 不動産取得税 | 土地や建物の取得にかかる税金 (入居後に支払う) |

0円〜固定資産税評価額の3%※ (原則は4%) ※2024年3月末まで特例措置適用中 |

※戸建て住宅の水道・ガスの引き込み工事代などは物件価格や建築価格に含まれるため、諸費用扱いにはならない

新築住宅にかかる諸費用の多くは、住宅ローン契約または購入・建築関連の契約に付随して発生する手数料や税金です。住宅の種類によって必要な契約手続きが異なるため、あわせて確認しておきましょう。

また、住宅ローンの種類によっても必要な諸費用は変わってきます。たとえば住宅ローンの「保証料」は、保証会社を利用していない金融機関では発生しません。また、住宅ローンをフラット35にする場合は、購入する物件が住宅金融支援機構の定める技術基準に適合しているかを確認するための「物件検査手数料」が必要です。

上記のほか、引っ越し代や家具・家電の購入費用もかかります。こちらも個々の状況によってかかる金額が変わってくるため、ご自身で予算を決めて備えておきましょう。

家具・家電の購入費については、こちらの記事でも紹介しています。参考にしてみてください。

「家具や家電の購入費を住宅ローンに組み込める?方法と借入時のポイント・注意点を解説」

新築住宅の諸費用はいつ、いくら支払う?支払うタイミングと物件別シミュレーション

新築住宅購入の際の諸費用を支払うタイミングは、大きく分けて物件の引き渡し前と引き渡し後にあります。ここでは、新築建売住宅と新築マンションごとに異なる諸費用のかかり方をシミュレーションしました。なお、注文住宅の場合は住宅完成までに都度資金を支払う必要があり、利用する融資によっても支払いタイミングが異なるため、ここでは一般的な住宅ローンを活用した建売住宅とマンションの例をご紹介しています。注文住宅の詳細は、融資を利用する金融機関におたずねください。

【前提条件】

- 物件価格4,000万円

- 住宅ローン借入金額3,500万円

- 頭金500万円

- 都市銀行の住宅ローンを利用

【物件引き渡し前(申し込み~契約)※1の諸費用シミュレーション】

| 諸費用 | 新築建売住宅の場合 | 新築マンションの場合 |

| 保証料 | 合計:80万円程度 | 合計:80万円程度 |

| 融資事務手数料 | ||

| 金銭消費貸借契約書の印紙税 | 2万円 | 2万円 |

| 売買契約書の印紙税 | 2万円 | 2万円 |

| 仲介手数料の半額 | 69万3000円 | ー |

| 火災保険料 | 15万円 | 7万円 |

| 地震保険料 | ー | ー |

| 固定資産税等精算金 | 5万円 | 5万円 |

| 物件検査手数料 | ー | ー |

| 修繕積立基金 ※引き渡し後に発生する場合もある |

ー | 45万円 |

※1 申込時・契約時にはこの他に申込金・手付金も必要(諸費用ではなくあとから購入代金に充当される費用)

【物件引き渡し後(融資実行~入居)の諸費用シミュレーション】

| 諸費用 | 新築建売住宅の場合 | 新築マンションの場合 |

| 登録免許税 | 5万2,500円 | 5万2,500円 |

| 登記費用(司法書士報酬) | 10万円 | 10万円 |

| 仲介手数料の半額 | 69万3000円 | |

| 不動産取得税 | ー | ー |

【諸費用シミュレーション合計】

| 新築建売住宅の場合 | 新築マンションの場合 | |

| 合計 | 257.85万円 | 156.25万円 |

借入条件や借入先の金融機関が同じであれば、保証料や融資事務手数料といった住宅ローン関連の費用はほとんど同じです。住宅ローン関連の費用は物件の引き渡し前に支払うため、引っ越し前にある程度まとまった費用を備えておきましょう。

建売住宅とマンションで諸費用に大きな違いが出る部分は、仲介手数料と火災保険料、修繕積立基金です。

仲介手数料

建売住宅は、売主から委託された不動産会社(仲介業者)が物件を販売しているため、仲介手数料がかかることが一般的です。仲介手数料の上限は法律で定められていて、【物件価格✕3%+6万円+消費税】となっています。物件価格に比例して仲介手数料も高くなること、引き渡し前と引き渡し後に分けて支払う点に留意しましょう。

一方、新築マンションの場合、基本的に仲介手数料はかかりません。建売住宅でも、売主が販売している物件だと仲介手数料がかからないことがあります。

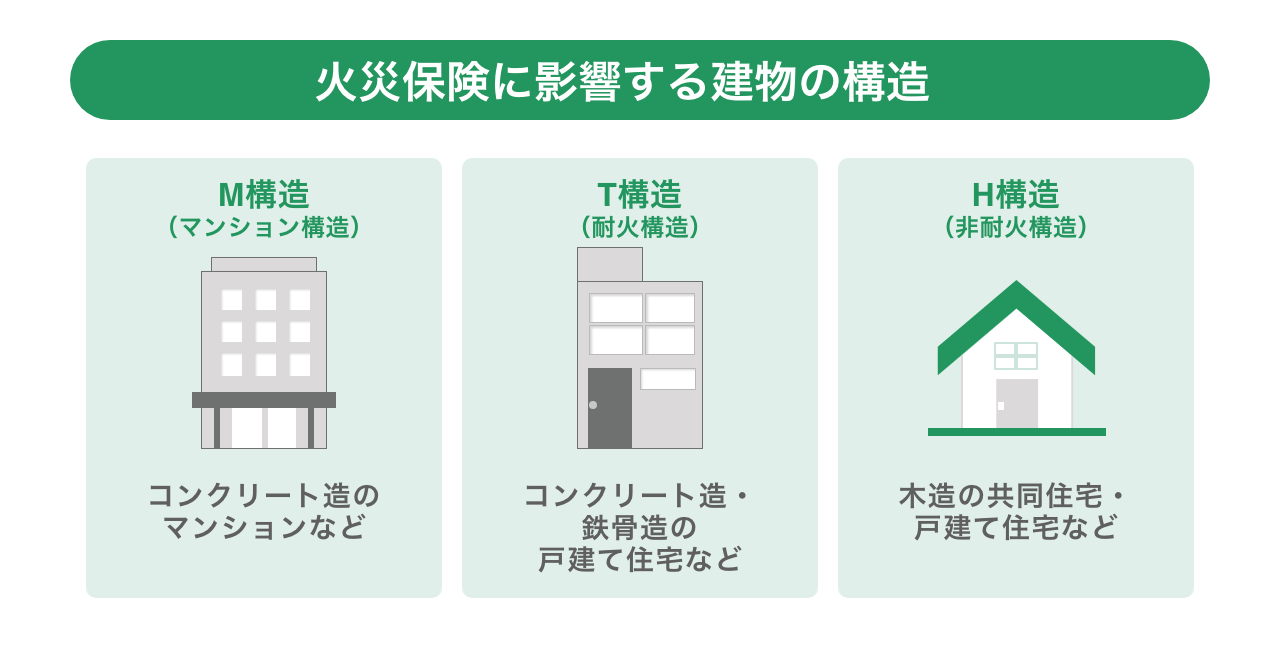

火災保険料

火災保険料は建物の構造や所在地、火災保険の補償内容や保険会社によって違います。中でも火災保険料の金額に大きく影響する要素は建物の構造です。

上記のうち、一般的に火災事故発生時の損害額が低いのは耐火構造であるM構造のマンションとされています。そのため同じ居住地、居住面積のマンションと戸建て住宅を比べると、戸建て住宅よりもマンションのほうが保険料は低くなることが一般的です。ただし、火災保険料の金額は補償内容や保険金額、保険会社によっても変わります。補償内容を手厚くすれば、その分保険料はかかることを覚えておきましょう。

地震保険料

地震保険は、地震や噴火などを原因とする損害に対して保険金が支払われる損害保険です。火災保険とセット契約になるため、単独での契約はできません。火災保険とあわせて地震保険を契約した場合は、火災保険の保険料払込方法に準じる形で地震保険料も一緒に支払います。

修繕積立基金

修繕積立基金とは、マンションの長期修繕に備えてマンション所有者が用意しておく費用のことです。新築マンション購入の際は、マンション組合に修繕積立基金を支払わなければなりません。修繕積立基金の金額や支払うタイミングは購入するマンションによって違うため、上記シミュレーションよりも高額になる可能性もあります。新築マンション購入時には、必ずマンションの販売業者に修繕積立基金について確認しておきましょう。

新築住宅の諸費用に関するQ&A

ここでは、新築住宅の諸費用に関して「よくある疑問」を解説します。

諸費用の準備や支払いに関して疑問や不安がある人は、参考にしてみてください。

Q1.諸費用をローンで払うことはできない?

基本的に、諸費用は現金払いです。

しかし、最近は諸費用の一部をローンに組み込める住宅ローンや、諸費用の金額を借り入れできる「諸費用ローン」を販売する金融機関が出てきました。対応している金融機関はまだ一部ですが、諸費用を現金で用意することが難しい場合は、これらのローンを検討するのも1つの方法です。ただし、金融機関によって組み込める諸費用の範囲が異なること、適用金利が変わる可能性がある点に注意が必要です。

Q2.諸費用が安い住宅ローンを選ぶと総支払額を抑えられる?

住宅ローンの総支払額に影響する要素は、以下の3つです。

- 借入金額

- 金利(住宅ローンおよび特約付団信の金利)

- 諸費用

住宅ローンの総支払額に影響するのは諸費用だけではありません。諸費用が低くても、住宅ローンの借入金額や金利が高ければ総支払額は膨らみます。各費用のバランスを意識した借り入れが重要です。

なお、頭金を多く入れればその分借入金額を抑えられるため、利息や諸費用も抑えられます。初期費用はかかるものの、頭金を入れて住宅ローンの総支払額を抑えるという方法もあります。

新築住宅購入時には諸費用の用意を忘れずに

新築住宅の購入には、物件価格の3%~10%程度の諸費用がかかります。一般的にマンションに比べて戸建て住宅のほうが諸費用はかかる傾向がありますが、諸費用の金額や支払うタイミングは、住宅ローンの内容など個々の状況によって変わります。ご紹介した諸費用の一覧や目安を参考にしたうえで、実際の費用や支払時期は金融機関や不動産会社に確認してください。

諸費用は現金払いが一般的ですが、近年は一部の金融機関でローンに諸費用を組み込める住宅ローンが販売され、諸費用の支払方法も変わってきています。金利とあわせて諸費用をいかに抑えるか、諸費用の安さを重視して住宅ローンを選んでいる人もいるでしょう。

しかし、長期にわたる住宅ローン選びの重要な指標は、諸費用や金利だけではありません。万が一のときに住宅ローン残高が保障される団信も、住宅ローン選びに欠かせない要素です。各指標を総合的に見て、ご自身に適した住宅ローンを選んでください。

公開日:2024年02月01日

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士