住宅ローンの契約者が死亡、もしくは高度障害状態となった場合に生命保険会社によって住宅ローンの残高が保障される団体信用生命保険(団信)。最近では、死亡・高度障害以外にも、がんや三大疾病を保障する特約付きの団信も一般的になってきています。そうした中で、保障内容について、よく分からない部分も多いかと思います。

この記事では、団信の疾病特約に関する細かい疑問点を解決できるよう、前半では、「がん保障特約」や「三大疾病保障特約」の保障内容や保険金など基本情報を分かりやすく説明していきます。

そして後半では、カーディフ生命、カーディフ損保の特約付団信に加入された方の声を3つご紹介します。

一般的な団信の保険金支払い対象となる状態とは?

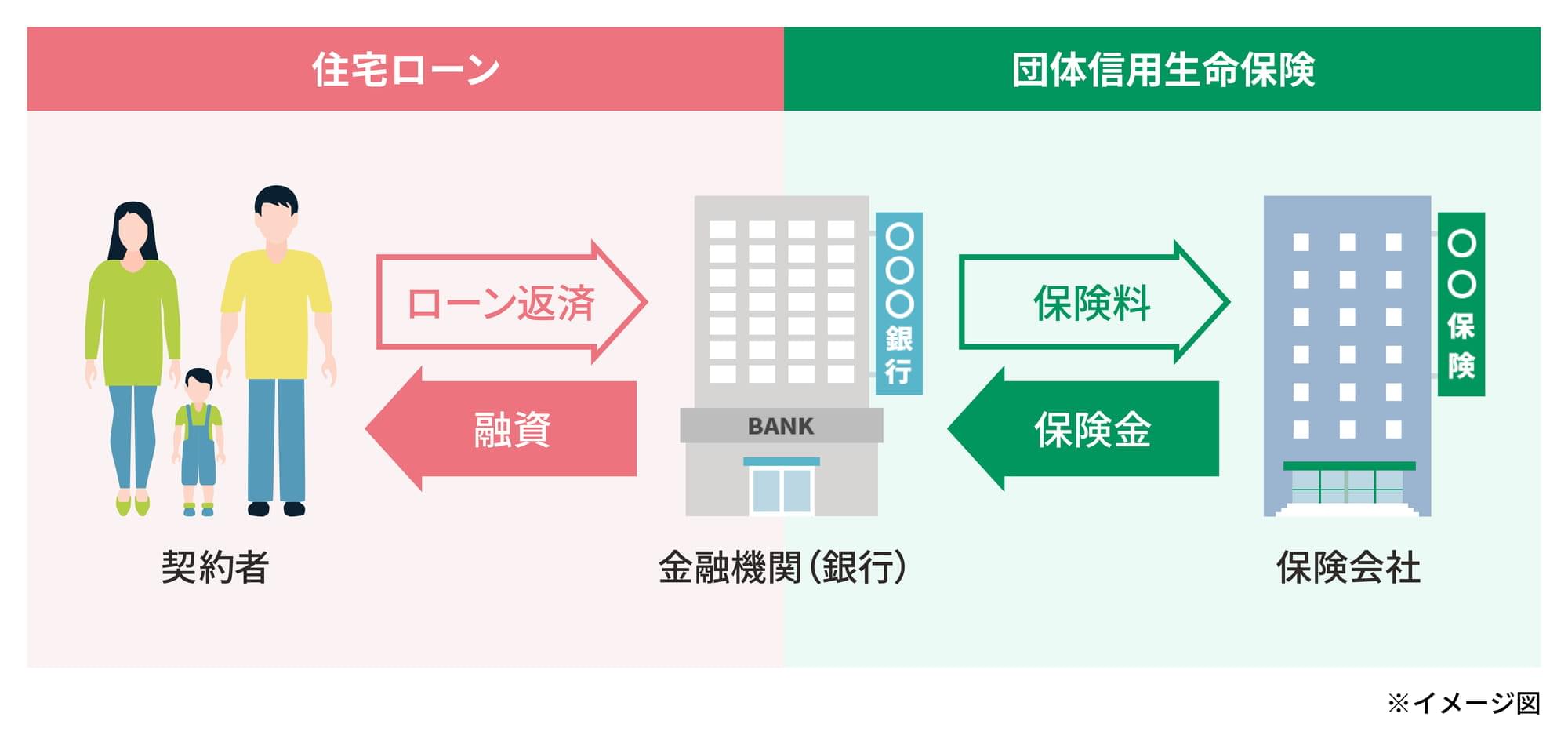

団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡もしくは高度障害状態となった場合に、保険会社が残りの住宅ローンを全額支払ってくれる保険商品のことです。一般的には、団信とも呼ばれており、さまざまな保険会社が販売しています。

住宅ローンを組む際、ほとんどの民間金融機関では団信への加入が必要となります。そのため、返済計画だけでなく団信加入に向けた事前準備も重要です。

団信の契約は、金融機関(銀行など)と保険会社との間で取り交わされています。具体的には、金融機関が団信の保険料を負担することが一般的で、住宅ローンの契約者に万一のことがあった場合に、住宅ローンの残高を保険会社が金融機関に支払う仕組みです。

団信については以下の記事で紹介していますので、詳しく知りたい方はこちらをご覧ください。

「団体信用生命保険に入らないとどうなる?万が一の時のための団信加入の魅力」

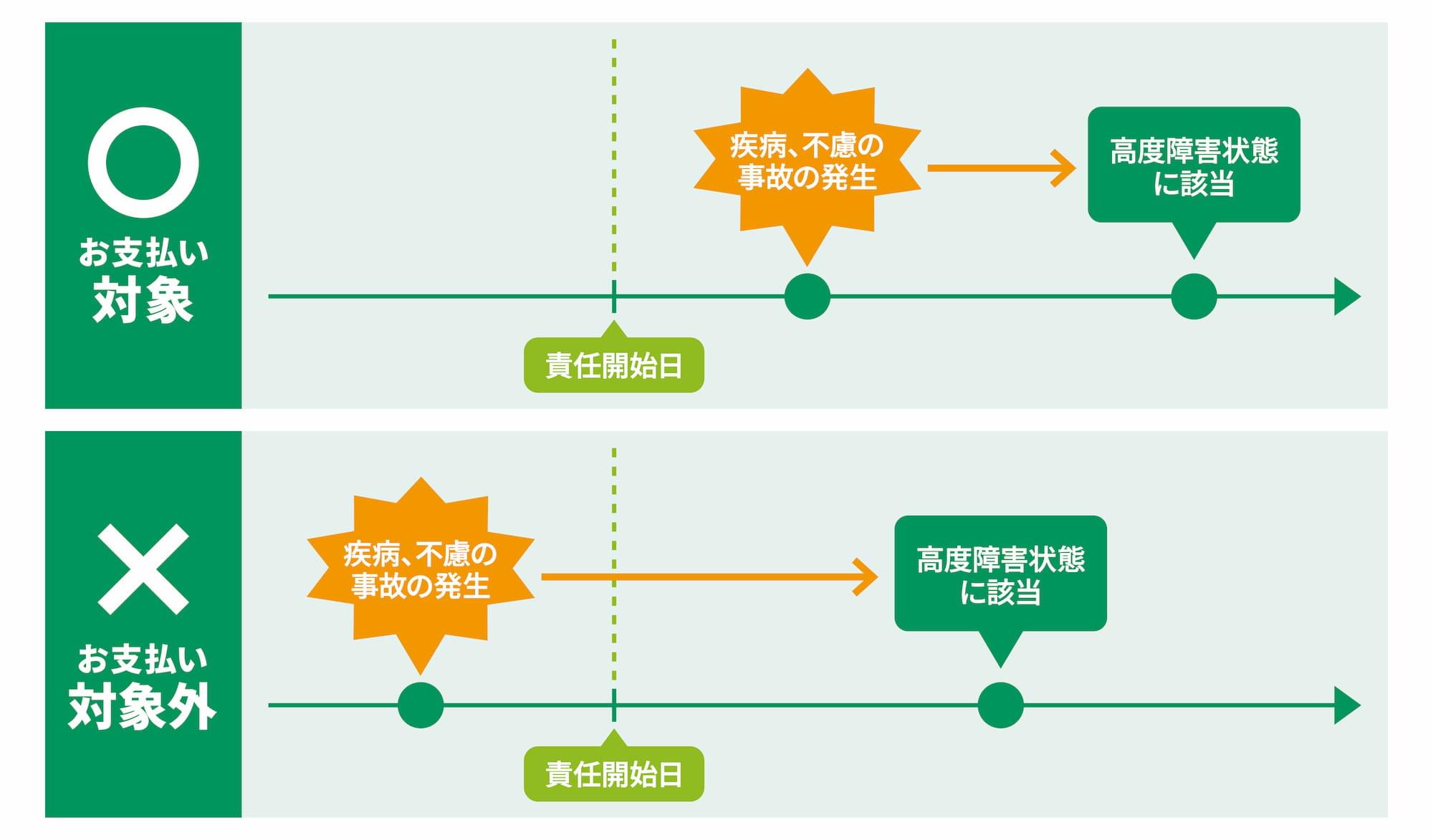

団信加入前に注意すべきポイントは、契約前に発病している場合と保障の条件についてです。

保険会社が契約上の責任を開始する責任開始日前の疾病や不慮の事故により団信が定める高度障害状態となってしまった場合は、健康状態に限らず保障されません。

そのため、発病時と責任開始日の関係性は事前に確認しておくべき項目の1つです。

また、責任開始日前に発病している状態を手続きの際に告知せず、責任開始日後にその病気が原因で高度障害状態となってしまった場合は、告知義務違反となり住宅ローンの残高は保障されません。

告知義務違反に該当しないよう、契約前の発病や持病について正しくありのままに告知書に記入することが大切です。

団信の告知について詳しくは、こちらの記事を参考にしてください。

「団信の告知や審査で気をつけるポイントは?告知書の記入方法も解説!」

一般的な団信の支払い対象となる高度障害とは?

団信の支払い対象の1つ、高度障害状態は明確に定められています。

下記にそれぞれの高度障害状態をわかりやすく紹介します。

(1)視力や言語能力、そしゃく機能に関する障害

両目の視力が0.02以下となった場合、言語能力を失っている場合は高度障害状態と定めています。

言語能力を失った状態とは、言語に関する中枢神経の損傷による失語症や声帯全部の摘出によって声が出ない状態などを指します。総じて喋れない状態を高度障害状態として判断します。

そしゃく機能を失った場合も高度障害状態に該当します。

そしゃくの機能を失った状態とは、食事に関して、流動食のみでしか摂取できない状態を指します。流動食とは、固形物をすりつぶし、噛まなくても飲み込める食事のことです。

(2)常に介護が必要となる状態

介護には体の状態や障害によって段階があり、中でも常に介護の必要な状態を団信の適用条件としています。

具体的には、介護が必要な状態の中でも、脳や脊椎に障害を負っていて、自力で食事や歩行、排せつなどが困難な状態を指します。片手が動いたり自力で食事ができたりする場合は、高度障害状態に該当しません。

さらに常に介護が必要な状態には、中枢神経の他、肺や心臓、臓器といった部位に障害があり、自力での生活が困難な例も含まれます。

どちらにしても介護が必要な状態となった場合は、寝たきりが原則です。

(3)運動機能に障害がある状態

一般的な団信では腕や脚などに関する障害について、いくつか条件を定めています。

1つは両方の上肢(肩関節から手先まで)もしくは下肢(股関節から足先まで)の手首・足首を失った状態、あるいは機能しない状態です。

他には以下のような状態も高度障害状態として判断し、団信の保険金の受け取り条件に該当します。

・一方の手首を失い、片側の足首を失うか動かない状態

・一方の上肢が機能しない状態で、片側の足首を失うか動かない状態

運動機能に関する高度障害では、基本的に腕や脚などを失う、動かないといった状態を指します。

がん団信(がん保障特約付団信)は必要?

一般的な団信の保険金支払い対象は、死亡もしくは高度障害状態の2点に限られています。そのため、団信加入後にがんと診断されたとしても、住宅ローンの残高は保障されません。

がん保障特約を加えて、団信を「がん団信」に

先ほどもお伝えしたとおり、一般的な団信はがんと診断されても保険金の支払い条件に該当しません。しかし、一般団信に「がん保障特約」を追加することによって、団信加入中にがんと診断された場合にも保険金が支払われ、住宅ローンの残高はなくなります。

※ここでいう「がん」とは悪性新生物のことで、上皮内がん(上皮内新生物)は含みません。保障の対象となるがんの種類については各引受保険会社の契約概要・注意喚起情報等でご確認ください。

実際、長い人生において、がんで入院したり働けなくなって収入が減ってしまったりするリスクは存在します。そこで、そのリスクを保障する「がんと診断されたら住宅ローン残高がゼロになる」特約付きの団信、いわゆる「がん団信」がカーディフ生命により日本で初めて開発、提供開始されました。(※1)

この「がん保障特約」の登場によって、がんの治療のために働けなくなっても、住宅ローンの返済の心配をせずに治療に専念することができるようになりました。

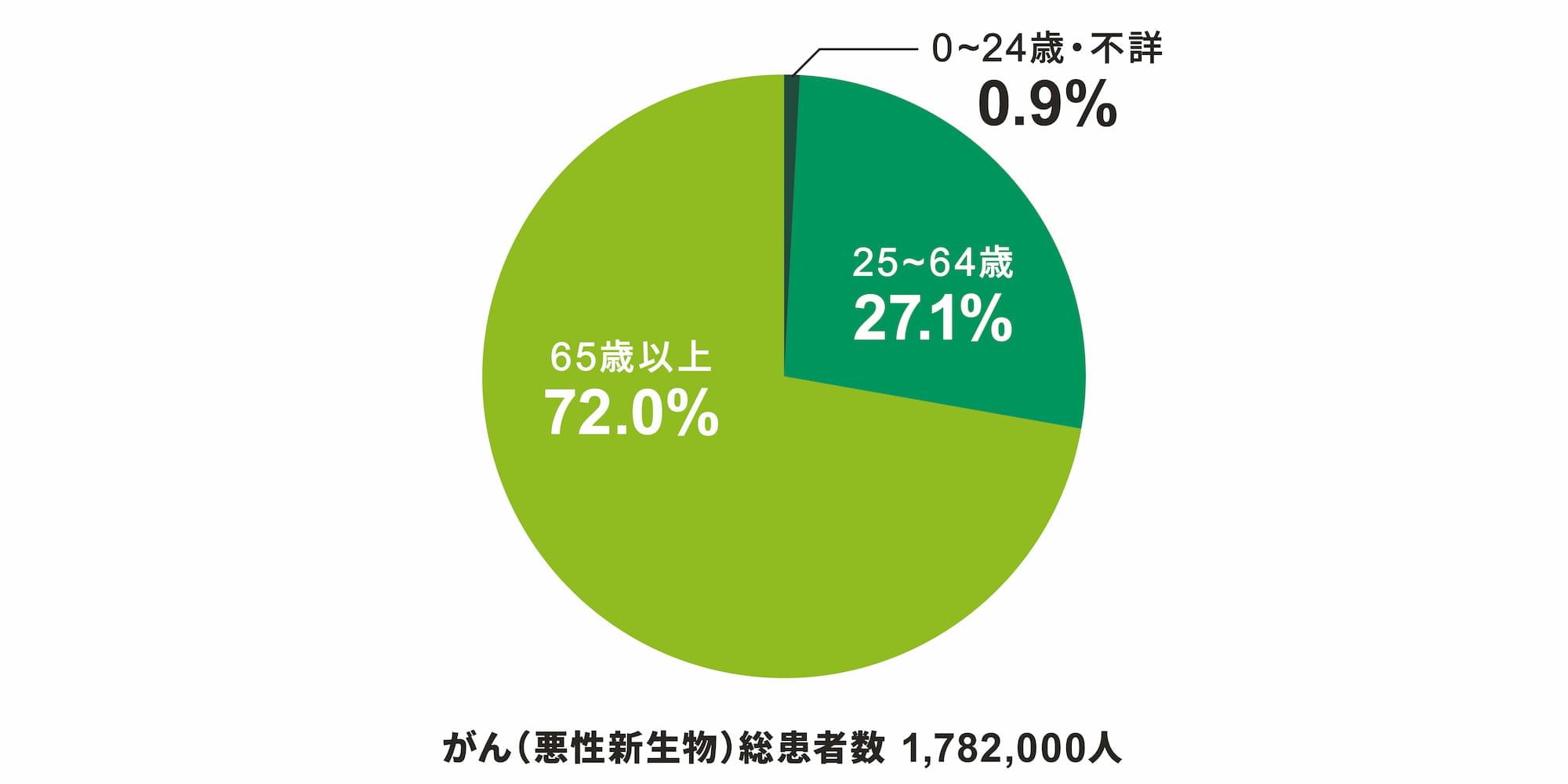

日本ではがんと診断された方のうち、3割程が現役世代(25歳~64歳)です。そのため、がん団信への加入メリットは、働き盛りの現役世代の方達にも十分に考えられます。

がん総患者数(年齢別)

厚生労働省「平成29年 患者調査」よりカーディフ損害保険株式会社にて算出

がんに加えて、急性心筋梗塞、脳卒中が保障対象となるのが「三大疾病保障特約付団信」

一般団信にプラスできる特約は「がん保障特約」だけではありません。

他の特約で代表的なものは三大疾病特約と呼ばれるものです。

三大疾病は、特に死亡率や治療費の高い傾向のある、がんと急性心筋梗塞・脳卒中を指します。

三大疾病特約を付けた場合は、基本の死亡と高度障害状態に加えて、がん、急性心筋梗塞、脳卒中で支払事由に該当する場合も、住宅ローンの残高が支払われます。

これら三大疾病は、年齢上昇とともに罹患のリスクが上がることが統計上明らかになっていますが、20代、30代での罹患割合も一定以上あるため、いま若い方でも注意が必要です。

入院・療養期間が長くなりがちな三大疾病の場合、休職・休業が必要となったり、以前と同じ仕事ができなくなったり、最悪の場合には職を失うリスクがあり、健康状態的にも厳しいだけでなく収入にも影響が出てきます。つまり住宅ローンの負担を軽減しなければ、三大疾病は生活費や貯金にもマイナスな影響を与える可能性があります。

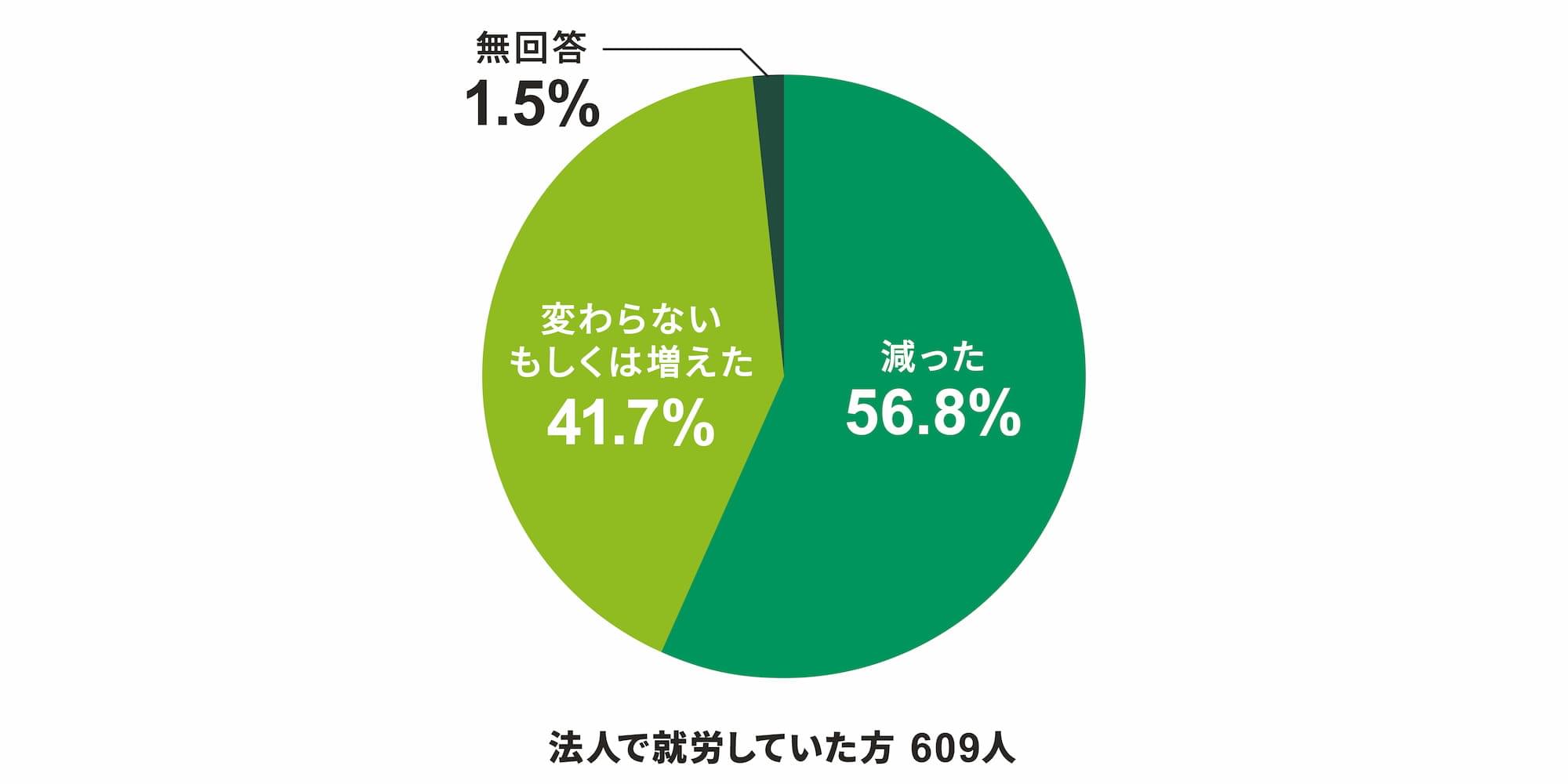

たとえば、がんと診断された方の中で56.8%もの方達が、収入が減少したというデータもあります。

収入減少を前提とした対策は、どのような収入、健康状態の方にも大切です。

がん罹患による収入への影響の有無

(個人の収入)

東京都福祉保健局「がん患者の就労等に関する実態調査」報告書(平成26年5月)

特約付団信加入者の声をご紹介

ここからは実際にカーディフ生命、カーディフ損保の特約付団信に加入された方の声を「 加入した方の声を聞いてみよう | 住宅ローンの保険「団信」を知ろう(カーディフ生命)」より抜粋し、3つご紹介していきます。

がん

家を建てて3年目、体調不良で訪れた病院で初期の甲状腺ガンと診断。突然のガン宣告に「頭の中がまっ白になった」と振り返るお客さまに、ガン団信に加入していたことで人生がどのように変わったかをお聞きしました。

「まさか自分が」「入っておいてよかった」といった言葉が印象的です。

がん団信への加入が、生活にゆとりをもたらし、家族みんなの幸せに繋がっているように思います。

脳卒中

脳出血を発症した会社経営者さま。従業員と家族にとてつもない迷惑をかけると考えていた矢先、団信に加入していたことを思い出します。「三大疾病は他人事ではない。」そのことを周囲の方々にも伝えたいというお客さまの思いを語っていただきました。

「この経験をする人がたくさんいるとは思っていない。だが三大疾病は他人事じゃないよ。」という言葉が印象的です。

もしもの時を、自分事として考えることの大切さを改めて感じさせられます。

急性心筋梗塞

前兆のない背中の激痛に襲われ、救急搬送、そして緊急手術。急性心筋梗塞による休職で、実際に保険金を請求されたお客さまに「もしも住宅ローンの保障に入っていなかったら…」を振り返っていただきました。

病気になると、今までの収入が減ることや、退院後の生活を考え、不安を抱くことも多いはずです。しかし、特約付団信へ加入しておくことで、金銭面での不安を和らげることができます。

住宅ローンの返済がなくなるということは、その後の生活の希望となることでしょう。

「がん団信」や「三大疾病保障付団信」で、万が一への備えを

団体信用生命保険とは、住宅ローンの返済途中に契約者が死亡もしくは高度障害状態となった場合に、保険会社が住宅ローンの残高を全額保障する保険商品です。

がん団信(がん保障特約付団信)は、団信の保険金支払い対象である死亡・高度障害状態に加えて、がんと診断された場合にも保障対象となります。

さらに三大疾病保障付団信(三大疾病保障特約付団信)は、団信にがんと急性心筋梗塞、脳卒中の保障を加えた特約で、がん、急性心筋梗塞、脳卒中と診断され支払い事由に該当した場合、住宅ローンの残高が保障されます。

がんをはじめとする三大疾病は、働き盛りの現役世代もかかる可能性がある病気ですので、がん保障特約や三大疾病特約を付帯した団信を検討するのも大切です。

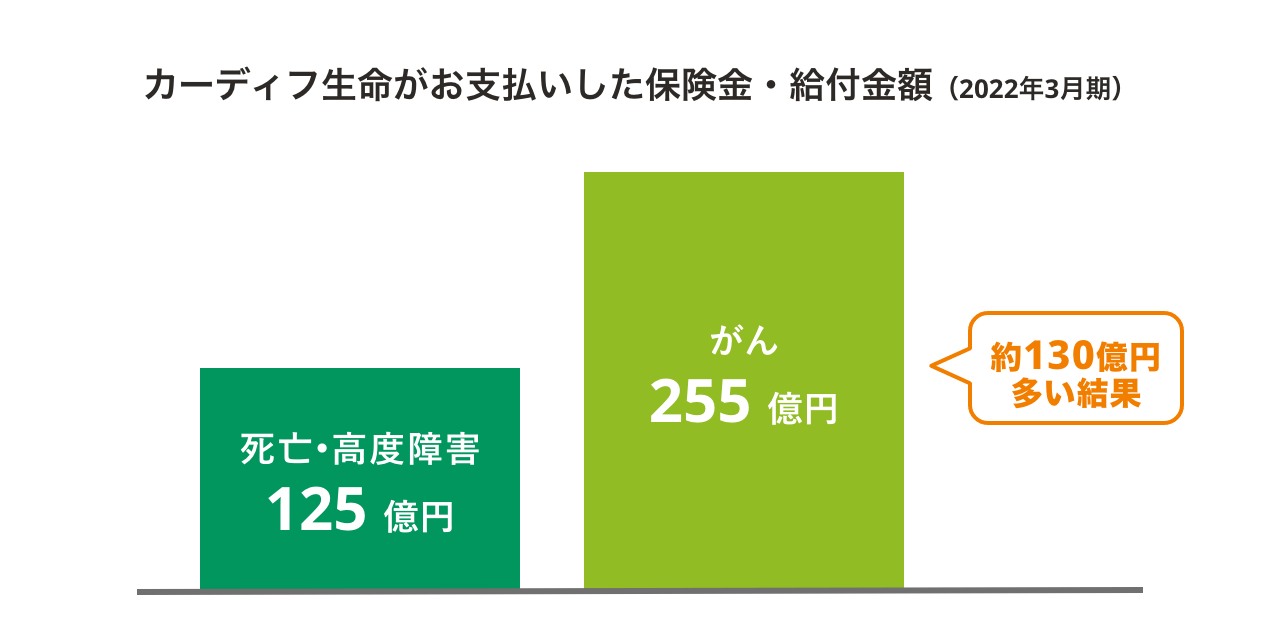

カーディフ生命の支払保険金・給付金額実績(※5)を見ると、死亡、高度障害時と比較して約130億円多い結果となっています。

がんを保障する特約の必要性は高く、いかに住宅ローンの返済リスクをカバーしているかを証明しています。

健康に留意していたとしても、三大疾病や高度障害、死亡といったリスクを0にはできません。

万が一の場合でも、大切なマイホームを手放すことなく安心して暮らしていけるように、今回ご紹介した一般団信や「がん団信」、「三大疾病保障団信」を参考に、住宅ローンの保障についてご家族で話し合ってみてはいかがでしょうか。

公開日:2020年10月23日

更新日:

この記事はいかがでしたか?

感想を教えてください。

菊地祥

FP3級技能士。2018年2月に個人事業主として開業し、金融を中心としたwebライターとして活動中。読者に分かりやすい文章を心がけています。株式投資8年目、投資信託4年目。