住宅ローンを組みたい方の中には「借金がある」「過去に借金があった」という方もいるでしょう。この記事では、借金があっても住宅ローンを組む方法や、借金を抱えていても審査に通過できるのかなどを解説します。また、住宅ローンの組み方などもあわせて紹介していますので、ぜひ参考にしてください。

借金があっても住宅ローンには申し込める?審査に通過できる?

この章では借金があっても住宅ローンに申し込めるのかを解説していきます。

借金ありの場合は申込条件を要確認

結論から申し上げると、借金があるからといって住宅ローンの申し込みが絶対にできないというわけではありません。住宅ローンの申込条件に「現在借金がないこと」などの項目がなければ、申し込み自体は可能と言えます。

ご参考までに、住宅金融支援機構「フラット35」の申込要件をご紹介します。

- 申し込み時の年齢が満70歳未満の方

(親子リレー返済利用の場合は、満70歳以上でも申し込み可能) - 日本国籍の方、永住許可を受けている方または特別永住者の方

- すべての借り入れに関して、年収に占める年間合計返済額の割合(総返済負担率)が以下の基準を満たす方

【申込要件】

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30%以内 | 35%以内 |

この要件を見ると、借入金があっても住宅ローンの申し込みはできることがわかります。ただし、年収に占める総返済負担率が決められているため注意が必要です。どのような借入金が総返済負担率の対象になるのかは以下をご覧ください。

- フラット35

- フラット35以外の住宅ローン

- 自動車ローン

- 教育ローン

- カードローン(クレジットカードのキャッシング、商品の分割払い・リボ払いによる購入を含む)

- 賃貸予定や賃貸中の住宅に関わる借入金

など

住宅ローン審査ではどこを見られている?

年収に占める総返済負担率の割合によっては、住宅ローンの申し込みはできません。では、その他に金融機関は審査でどのような点を見ているのでしょうか。国土交通省交通局「令和2年度民間住宅ローンの実態に関する調査結果報告書」から構成比の上位10項目をご紹介します。

| 審査項目 | 構成比 | 具体的な内容(複数回答) |

|---|---|---|

| 完済時年齢 | 99.1% | ① 85歳未満(9) ② 80歳未満(913) ③ 75歳未満(38) ④ 70歳未満(7) ⑤ なし(1) ⑥ その他(177) |

| 担保評価 | 98.1% | ① 融資判断に影響(655) ② 融資判断に影響せず(65) ③ 融資判断の参考にする(398) ④ その他(37) |

| 健康状態 | 98.2% | ① 団信加入が必要(1,001) ② 団信加入は不要(9) ③ 団信加入は選択可能(99) |

| 借入時年齢 | 97.8% | ① 75歳未満(4) ② 70歳未満(234) ③ 65歳未満(149) ④ 60歳未満(28) ⑤ 55歳未満(1) ⑥ その他(722) |

| 年収 | 95.6% | ① 100万以上(272) ② 150万以上(550) ③ 200万円以上(97) ④ 250万以上(18) ⑤ その他(164) |

| 勤続年数 | 95.2% | ① 3年以上(195) ② 2年以上(57) ③ 1年以上(654) ④ その他(221) |

| 連帯保証 | 95.0% | ① 系列保証会社の保証が必要(753) ② 連帯保証不要(54) ③ 外部保証会社の保証が必要(426) ④ その他(169) |

| 返済負担率 | 92.2% | ① 50%以内(1) ② 45%以内(41) ③ 40%以内(33) ④ 35%以内(33) ⑤ 30%以内(14) ⑥ 20%以内(5) ⑦ その他(73) |

| 金融機関の営業エリア | 90.9% | ① エリア内に居住(896) ② エリア内に勤務(683) |

| 雇用形態 | 76.3% | ① 派遣社員は対象外(512) ② 契約社員は対象外(467) ③ 自営業者は対象外(9) ④ その他(305) |

※回答機関数1,141機関

出典: 「令和2年度民間住宅ローンの実態に関する調査結果報告書」よりP32「(2)審査項目」(国土交通省住宅局)から加工して作成

ちなみに借金の有無については「カードローン等の他の債務の状況や返済履歴」という項目がありますが、構成比は64.2%となっており、上位10項目に比べると高くはありません。この調査結果から、借金の有無よりも返済負担率の方が重視されると推察されます。

借金があっても、住宅ローン審査に通る場合とは?

借金があっても住宅ローン審査に通るのはどのような場合なのかを見ていきましょう。

返済負担率を低くする

先にご紹介しましたが、住宅ローンの審査では返済負担率が重視されます。フラット35で基準となっている総返済負担率を改めて確認してみましょう。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以内 | 35%以内 |

総返済負担率の計算式は「年間の返済額÷年収×100」で計算できます。

次の条件の場合の返済負担率を計算してみましょう。

【前提条件】

住宅ローン申込者の税込年収:600万円

今回申し込む住宅ローンの年間返済額:120万円

住宅ローン以外の借り入れの年間返済額:12万円

総返済負担率は120万円+12万円÷600万円×100=22%となるため、フラット35の申込基準である35%以内に入るということになります。

では、以下の場合はどうなるでしょうか。

【前提条件】

住宅ローン申込者の税込年収:600万円

今回申し込む住宅ローンの年間返済額:120万円

住宅ローン以外の借り入れの年間返済額:100万円

この時の総返済負担率は120万円+100万円÷600万円×100=約36.6%となり、フラット35の申込基準を上回ってしまいます。

上記の計算からもわかるように、他に借金があっても住宅ローンを借りたい場合は、

「他の借金を完済する、もしくは繰り上げ返済で毎月の返済額を減らす」

「住宅ローンの借り入れ金額を減らす」

などの対策を取り、総返済負担率を低くする努力が必要となります。

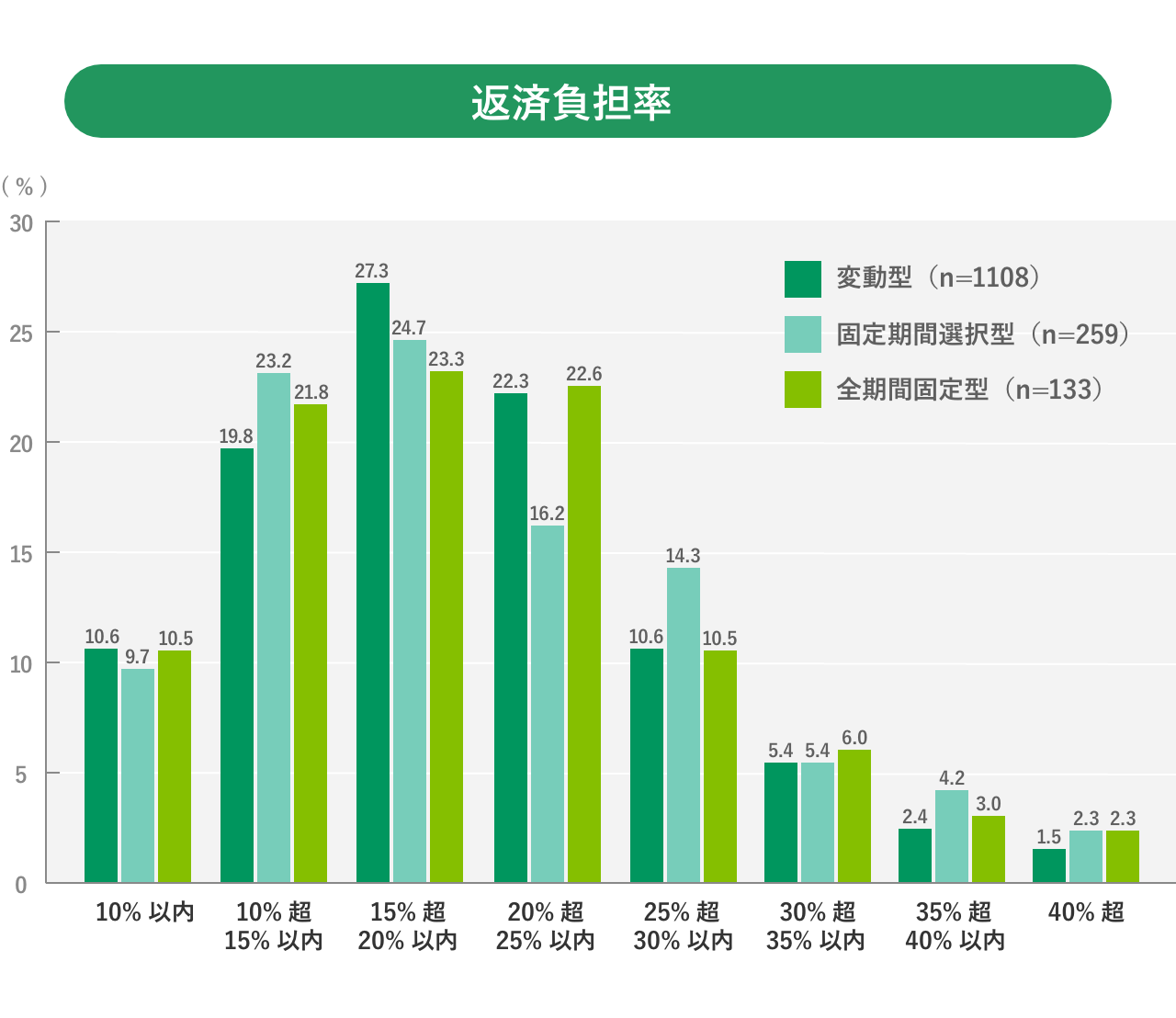

実際、住宅ローンの借り入れをした方はどの程度の返済負担率で住宅ローンの申し込みをしているのでしょうか。実態を表したグラフがありますので確認してみましょう。

出典: 「住宅ローン利用者の実態調査」よりP9「8.返済負担率」(住宅金融支援機構)

この調査から、住宅ローン利用者は返済負担率「15%超20%以内」で申し込んだ人が多いことがわかります。

信用情報に問題がないようにする

借金があっても住宅ローンの審査に通りたいという場合、信用情報に問題がないようにしておくことも重要です。

信用情報とはローン等の取引状況が登録されている個人情報のことです。「信用情報機関」で確認ができます。クレジットカードやローンの申し込みの際、金融機関は申込者の信用情報を確認し、今までの取引に問題がなかったかをチェックします。なお、信用情報機関は複数存在しており、金融機関によって利用する機関は異なります。

信用情報機関にて確認できる信用情報には次のようなものがあります。

- 契約内容

- 支払い状況

- 入金状況

- 申込情報

- 利用記録

など

注目したいのは「支払い状況」内の「返済状況」についての項目です。

| ローン・クレジットカードの返済状況 | 異動 |

|

|---|

出典: 「「信用情報開示報告書」表示項目の説明」よりP2「《お支払の状況》支払に関する情報」 (株式会社シー・アイ・シー)

ローン・クレジットカードの返済が滞った場合、保証会社に代理返済してもらった場合、破産となった場合は「異動」の履歴が残ります。信用情報機関にもよりますが、異動の履歴は完済しても数年は残る場合が多いです。住宅ローン審査の際に異動があったことが判明すると、審査通過は難しくなると考えておいた方がよいでしょう。

借金があっても住宅ローンを借りたいという場合は、返済をきちんと行い滞納は絶対にしないようにしましょう。

この場合の審査はどうなる?住宅ローン審査と借金についてのQ&A

借金ありの方が住宅ローンの申し込みをする場合に、疑問に思われる点をご紹介します。

Q1.借金のことを隠して申し込んだ場合はどうなる?

借金があることを隠して住宅ローンに申し込んでも、金融機関側には必ずわかってしまうと考えておきましょう。先にご紹介したとおり、金融機関は住宅ローン申込者の情報について信用情報機関で確認できるため、延滞がなかったとしても、以前別の借り入れを利用していたことは知られます。

借金のことを隠して申し込んだとしても金融機関にわかった時点で審査打ち切りになった例もあるので、審査打ち切りを防ぐためにも隠さずに申告しましょう。

Q2.同居家族に借金がある場合はどうなる?

自分には借金はないが、同居家族に借金があるという方もいるかもしれませんが、基本的に申込者以外の個人信用情報は調査されることはありません。そのため、同居家族に借金があっても審査に影響することはないと考えておいてよいでしょう。

ただし、ペアローンや親子リレーローン、収入合算契約などで同居家族も住宅ローン契約に関わるという場合は申込者同様に審査の対象となります。その際は審査で借金についても調査されますので、注意が必要です。

Q3.借金の種類は審査に影響するか?

「学資ローンはOK?消費者金融系カードローンは不可?」など、借金の種類が住宅ローン審査に影響するのかが気になる方も多いと思いますが、金融機関は審査の基準について公開していません。よって、どの借金が審査落ちの対象になるかについても不明です。

ただ、前の章でもご紹介したように返済滞納の履歴は審査に影響する可能性があるので、どのような借金であっても返済は予定どおり確実に行ってください。

その他の疑問について

その他、よく挙げられる住宅ローン審査についての疑問はこちらでもご紹介しています。あわせてご覧ください。

「住宅ローン審査にクレジットカードの保有枚数が影響する?現役銀行員が徹底解説」

「住宅ローン審査が通らない理由と通るための対策を銀行員が解説!」

借金があっても住宅ローンを組む方法とは?

現在借金があっても、住宅ローンを組む方法はいくつかあります。主な方法4つをご紹介します。

借金をすぐに完済する

現在の借り入れ金額は住宅ローン申し込み時に申告する必要があります。そのため、返済が可能であれば申し込み前に完済しておくことをお勧めします。

住宅購入の頭金を増やす

借金があっても延滞等の履歴がなければ、住宅ローン契約ができる可能性はあるといえます。ただし、希望借入金額よりも低い金額しか借りられない場合もあるため注意が必要です。

その場合は、住宅購入の頭金を増やし、希望借入金額を減らして申し込むことを考えましょう。希望借入金額が低い方が、高い場合より審査に通過する可能性があります。

配偶者とペアローンを組む

借金があっても住宅ローン契約ができる可能性はあります。ただ、希望借入金額に届かなかったという場合はご自身と配偶者それぞれが契約者となる「ペアローン」を組むことで、借入額を増やせる可能性があります。

ただし、ペアローンではそれぞれの契約者について審査が行われるので、その点は留意しましょう。

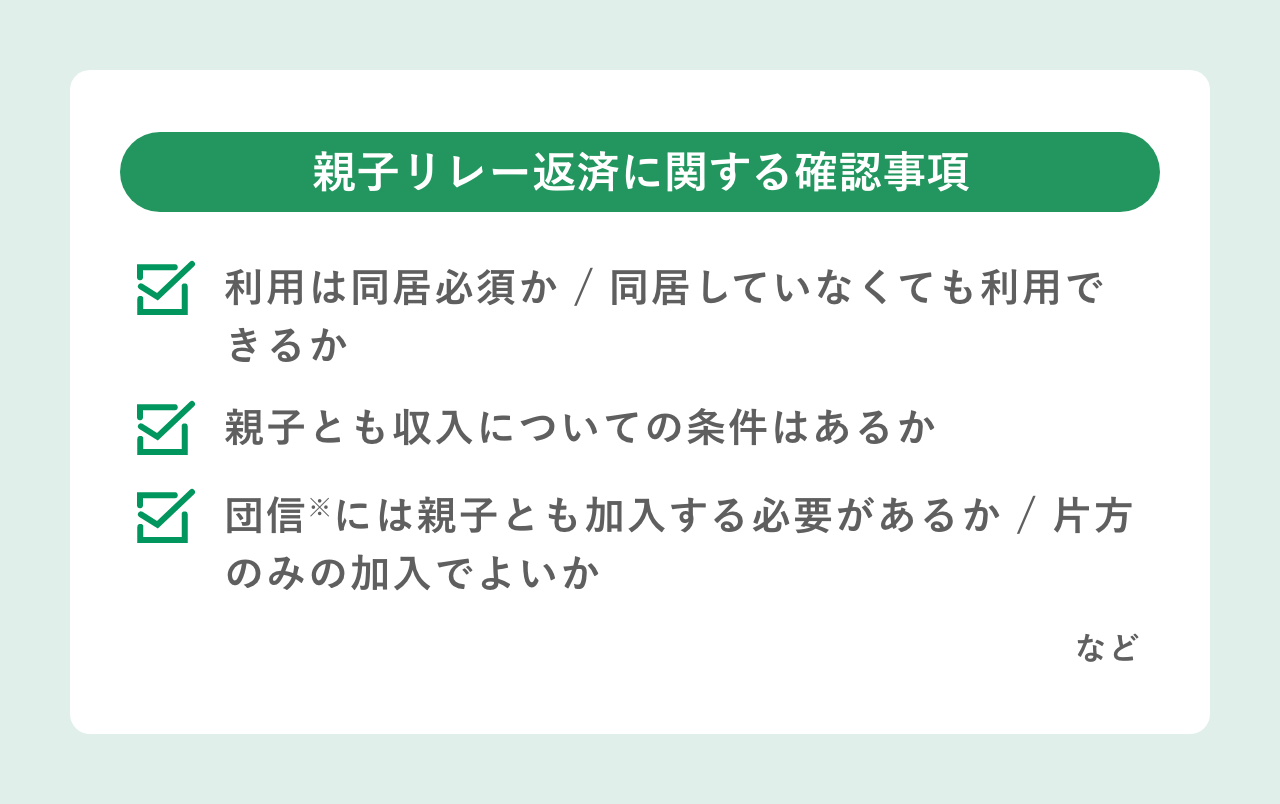

親子リレー返済の利用

住宅ローン契約はできても、借金があるため将来返済が大変になりそうという場合は、「親子リレー返済」という方法もあります。まずは親が住宅ローン返済を行い、定年後等に子どもに返済を引き継ぐというものです。金融機関によって親子リレー返済の内容に違いがありますので以下の点を確認してください。

※団信についての詳細は、こちらの記事でも解説しています。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

信用情報に「異動」がある場合は住宅ローン申し込みを一旦保留する

ローンやクレジットカードの申込履歴、利用、返済履歴については信用情報機関の「信用情報」に残されます。住宅ローンの審査では信用情報の確認も行われます。中でも延滞があった場合は「異動」という履歴が残り、ローン審査に大きな影響があるため注意が必要です。

今まで返済を滞納したことがあり、信用情報機関の信用情報に異動の履歴がある場合、完済しても数年は記録が残る場合が多く、住宅ローン契約は難しいと言えます。期間が経過するまで住宅ローン申し込みを待つことをお勧めします。なお、信用情報機関に問い合わせることで、異動履歴が残っているかの確認することも可能です。どの信用情報機関を利用しているかは各金融機関のホームページ等で確認してみましょう。

借金があっても住宅ローン契約は可能!ただし延滞には要注意

借金があっても、申込条件によっては住宅ローンの申し込みはできますし、契約もできる可能性はあると言えます。ただし、それは延滞等がない場合です。

金融機関は住宅ローンに申し込んだ人の情報をローンやクレジットカードの申込履歴、利用履歴、返済履歴といった信用情報が集まる「信用情報機関」で確認します。信用情報機関で一定期間以上の延滞や自己破産、保証会社の代理返済があった旨の履歴、いわゆる「異動の履歴」が判明した場合、住宅ローン契約は難しくなると言えるでしょう。

延滞等の履歴がある場合は、一度信用情報機関でご自身の情報を調べ、履歴が消えたことを確認してから住宅ローンを申し込むことをお勧めします。不安材料を1つずつ解消していきながら、理想のマイホーム暮らしを目指しましょう。

公開日:2022年09月14日

更新日:

この記事はいかがでしたか?

感想を教えてください。

田尻 宏子

2016年からライター活動を開始。金融機関ホームページ、お金の情報サイトでローン、投資、保険などマネー系記事の執筆を数多く手掛ける。分かりやすく、役に立つ記事を書くことがモットー。2級ファイナンシャル・プランニング技能士、証券外務員1種資格保有。