東京都 立川市 K氏邸 ―分譲住宅― vol.2

どのローンを選ぶ?知っておきたい3タイプ

Kさんもそうだったように、「マイホームを持とう!」と決断した人がぶつかる最大の悩み、それはどの住宅ローンを選ぶかということ。住宅購入について考え始めたばかりという人も、住宅ローンには主に3つの金利のタイプがあるということを押さえておきましょう。それは、「変動金利型」「固定金利型」「固定金利選択型」です。

ローン選び入門。金利にばかり目がいきがちですが……

この3つのうち人気なのは「変動金利型」。その理由は、これらの中で金利が比較的低いからです。やはり金利が低いのは魅力的。たとえば3千万円を35年かけて返済すると、金利が年1%なら毎月の返済額は約8万5千円、しかし年1.5%に上がると約9万2千円になり(※)、その差は毎月7千円を越え、1年では約8万6千円もの差になります。(※元利均等毎月返済の場合)

でも、金利だけをみて住宅ローンを選ぶのは、ちょっと考えものです。住宅ローンは長い年月をかけてつきあうもの。今は低くても先々どうなるかはわからないのです。それぞれの金利タイプの特徴を知り、「我が家の家計に向いているのかどうか」を考えることが肝心です。

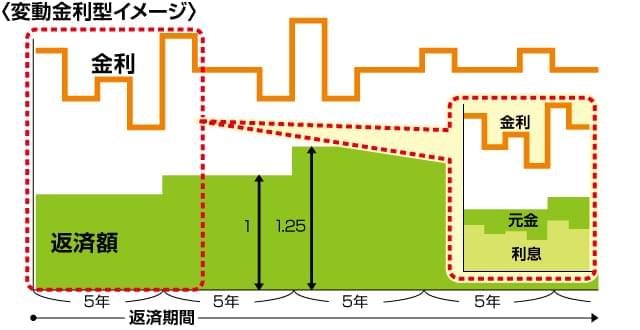

「変動金利型」の特徴(元利均等返済の場合)

「変動金利型」は半年ごとに、金利の見直しが行われます。でも多くの商品は、金利が変動しても5年間は毎月の返済額は変わりません。それに5年ごとの見直しの際も、新しい返済額は前の返済額の1.25倍が限度となっていて、返済額が急激に増えることはありません。

しかし、毎月の返済額は変わらなくても、金利が上がると毎月の返済額に占める利息の割合が増え、元金の返済は遅れてしまいます。さらに金利が上昇し続けると、未払い利息(*)が発生する可能性もなくはありません。

*急激に金利が上がることで、利息が毎月の返済額を上回ってしまい、その結果、支払いきれない利息(未払利息)が出てしまうこと。未払利息が発生している期間は、元金が全く減らないことになる

「変動金利型」は、家計や貯蓄に余裕があり、繰り上げ返済ができる人や、返済額の増加に耐えられる人。借入額が少ない人や、借入期間が短い人にも向いているかもしれません。

「変動金利型」の場合、半年ごとに金利の見直しが行われますが、多くの場合、返済額は5年間変わらず、5年ごとに返済額の見直しが行われるルールです。また、返済額が増えても前の返済額の1.25倍を超えることがないのが一般的です。

変動金利型のPOINT!

①金利の変動によって最終的に返済額が増える可能性あり

②一般的には金利が上昇しても5年間は月々の返済額が変わらない

③金利上昇に耐えられる家計や貯蓄に余裕のある人向き

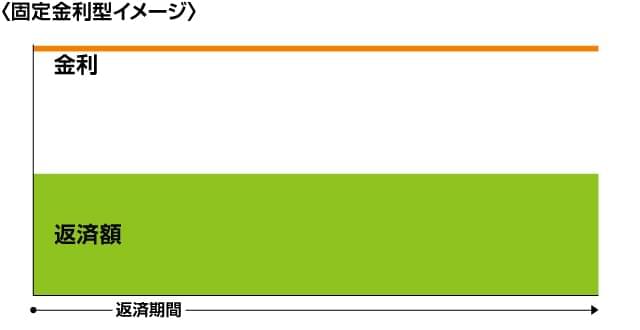

「固定金利型」の特徴

「固定金利型」は、一般的に他の型より金利が高めです。しかし、借入の時に金利が決まるので、金利の変動に応じて返済額が変わったりはしません。

「固定金利型」は、家計や貯蓄にあまり余裕がなく、返済額が上がるとローンの返済が厳しくなりそうな人。ライフプランが流動的で今後の見通しが立ちにくい人。また余裕があっても、金利変動のリスクを負いたくない人にも向くでしょう。

「固定金利型」の場合、市場の金利が変動しても、住宅ローンの金利は変わりません。したがって、返済額も上下することはありません。

固定金利型のPOINT!

①他の型より金利が高め

②金利が固定されるため、返済額も変わらない

③家計に余裕がない人は安全策として検討を

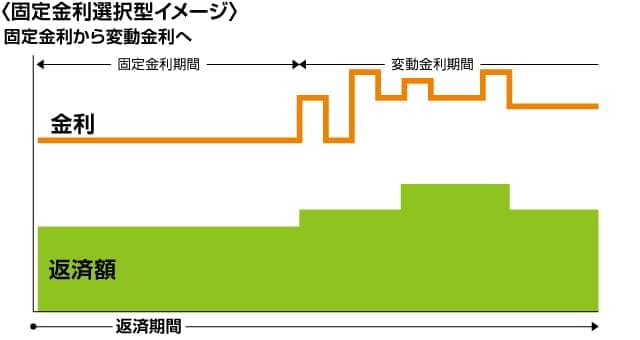

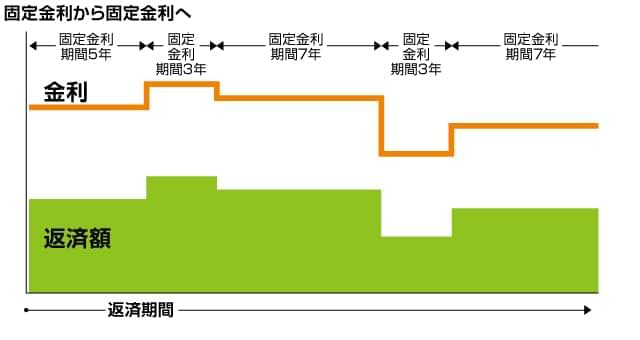

「固定金利選択型」の特徴

「固定金利選択型」は、3年、5年、10年など、一定期間だけ金利を固定し、固定期間終了時に、変動金利型や再び固定期間を選びます。固定期間中の返済額は一定で、固定期間が終わるとその時の金利で返済額を見直すルールです。

一般的に全期間固定で借りるより毎月の返済額を低く抑えることができ、固定期間中の金利上昇のリスクもありません。

そのため、たとえば「子どもに教育費がかかるこれから5年間は金利変動のリスクを抑えたい」というように、固定期間をライフステージの変化に上手に合わせられるといいですね。

「固定金利選択型」の場合、固定金利を一定期間選んだ後、変動金利にしたり、改めて固定金利を選択しなおしたりすることで、金利を見直す機会が得られます。

固定金利選択型のPOINT!

①固定期間中、金利は固定。終了後はその時の金利で見直す

②固定期間とライフプランを合わせると計画を立てやすい

金利の高低ではなく、家計に応じて決めよう

住宅ローンを選ぶとき大切なのは、目先の金利の高低ではなくて、「返済を続けられるのか」という視点です。将来の収入や支出を見据えて、資金計画を立ててください。

特に会社員の場合、定年前後には年収が下がることが少なくありません。そういった点も考慮のうえ、定年までには返し切るプランを立てたいものです。

定年を過ぎても支払うという条件のローンを組んだとしても、家計に余力のある時期に「繰り上げ返済」を行うことで、返済期間を少しずつ短くすることができます。とはいえ、「今は少し余裕があるから繰上げしようかな……」と、気の向いたときに無計画に「繰り上げ返済」を行っては、お金が必要なときに困ってしまうことになりかねません。「繰り上げ返済」も含めて、返済計画全体をきちんと立てる必要があります。住宅ローンは人生の長い時間をかけて取り組む作業です。マイホーム生活をより快適なものにしていくためにも、さまざまな返済の仕組みについてこれから学んでいきましょう。

監修:久谷真理子(くたにまりこ)

株式会社フリーダムリンク専務取締役

ファイナンシャルプランナー、住宅ローンアドバイザー、公認不動産コンサルティングマスター 都市銀行にて融資業務を経験。会社設立後は、住宅ローンや相続・不動産などの相談業務および実行支援業務を行う。

また、日本経済新聞(M&I)等にて金融情報を発信。

<関連記事>

◆固定金利と変動金利ってどっちがいいの?

公開日:2018年10月25日

この記事はいかがでしたか?

感想を教えてください。

スマイルすまい編集部

これからおうちを買おうかなと考えている方々へ向けて、住宅購入前にチェックしておきたい団信や住宅ローンのことから、新居での生活を楽しんでいただくためのヒントまで、各分野の専門家の知恵を集めた情報サイトを運営しています。