教えて! Mr.団信 第5話

マイホームが欲しいと思ったら、多くの人が住宅ローンを組むことを考えます。

けれども多額のローンを組むことで、「きちんと返済できるだろうか」「10年、20年先なんて想像もつかないな」といった不安を抱えるかもしれません。

そんな不安を安心に変えてくれるのが「団体信用生命保険」=「団信」です。

団信は、マイホームや家族を守ってくれるとても頼りになる、縁の下の力持ちのような存在。その割には、あまり身近に感じる方は少ないようです。

実は「住宅ローンを選ぶときには、団信の内容もよく知っていた方が何かといいらしい」といううわさを聞いた新婚のカズさんとミキさん夫妻が、団信のエキスパート・Mr.団信に素朴な疑問をぶつけます。

皆さんも一緒に、団信に詳しくなって、ハッピーな住まい探しをしていきましょう!

団信のメリットって? 団信以外の選択肢って他にあるの!?

![]()

フラット35って、固定金利の住宅ローンだっけ?

![]()

住宅金融支援機構の住宅ローンだよね。

![]()

この記事、見て!団信の保険料が金利に組み込まれた団信付きのフラット35もできたんだって。

![]()

いままでは、団信に入るにしても保険料は別に支払う必要があったよね。しかも年払いで、毎年結構な額になってしまうって聞いたことがある。だから、もし団信を付けなくてもローンが組めるなら、団信は無くても良いんじゃないかと思うんだけど。

![]()

そんなふうに、短絡的に物事を考えちゃダメだ!

![]()

あ、いつの間に団信先輩!

![]()

万一のことで住宅ローンが払えなくなったらどうする?お互いの将来の生活を大切に思うなら、もしものときにでも住宅ローンをしっかり返済できるだけの保障は考えなくちゃいけないよ。

![]()

それはそうですけど。団信のほかにも、保険っていろいろあるじゃないですか。

![]()

知ってる!収入保障保険とかでしょ。

![]()

おぉ、詳しいね、ミキさん!確かに必要な保障が得られれば団信である必要はないかもしれない。

![]()

団信先輩にしては、意外なコメント。

![]()

けれども、選択肢をいろいろと考えると、団信のメリットに改めて気付くはずだ。

![]()

例えば、どんなことですか?

![]()

この間も説明したが、団信は、団体保険なので個人保険よりもコストが有利なことだ。

![]()

団体保険であることで、コストが有利?

![]()

そうなんだよ、ミキさん。団体が被保険者の管理をまとめて行う分、事務コストを抑えられるのは団信の強みだね。

![]()

でも今は、インターネットでも割安な保険が提供されているけど……。

![]()

そうだね。個人保険の中でも保険事業を運営・維持するための「付加保険料」を低く抑えた保険もある。それでも、団信の付加保険料に比べれば割高だ。

![]()

じゃあ、団信以外に選択肢ってないの?

![]()

一般的に団信加入が住宅ローンの借り入れ条件になっているから、団信に加入するしかない場合が多いんだ。他に、Bグループ保険といわれる団体定期保険を使う方法もある。これは団信と同じ団体保険だから保険料は安いけれど、会社が福利厚生の一環として提供していて、給与天引きで入るものなので勤め先によっては利用できない人も多い。

![]()

じゃあフラット35で、団信に入らずに、そういった団体保険に加入するのもあり?

![]()

ないわけじゃない。けれども……。

![]()

けれども?

![]()

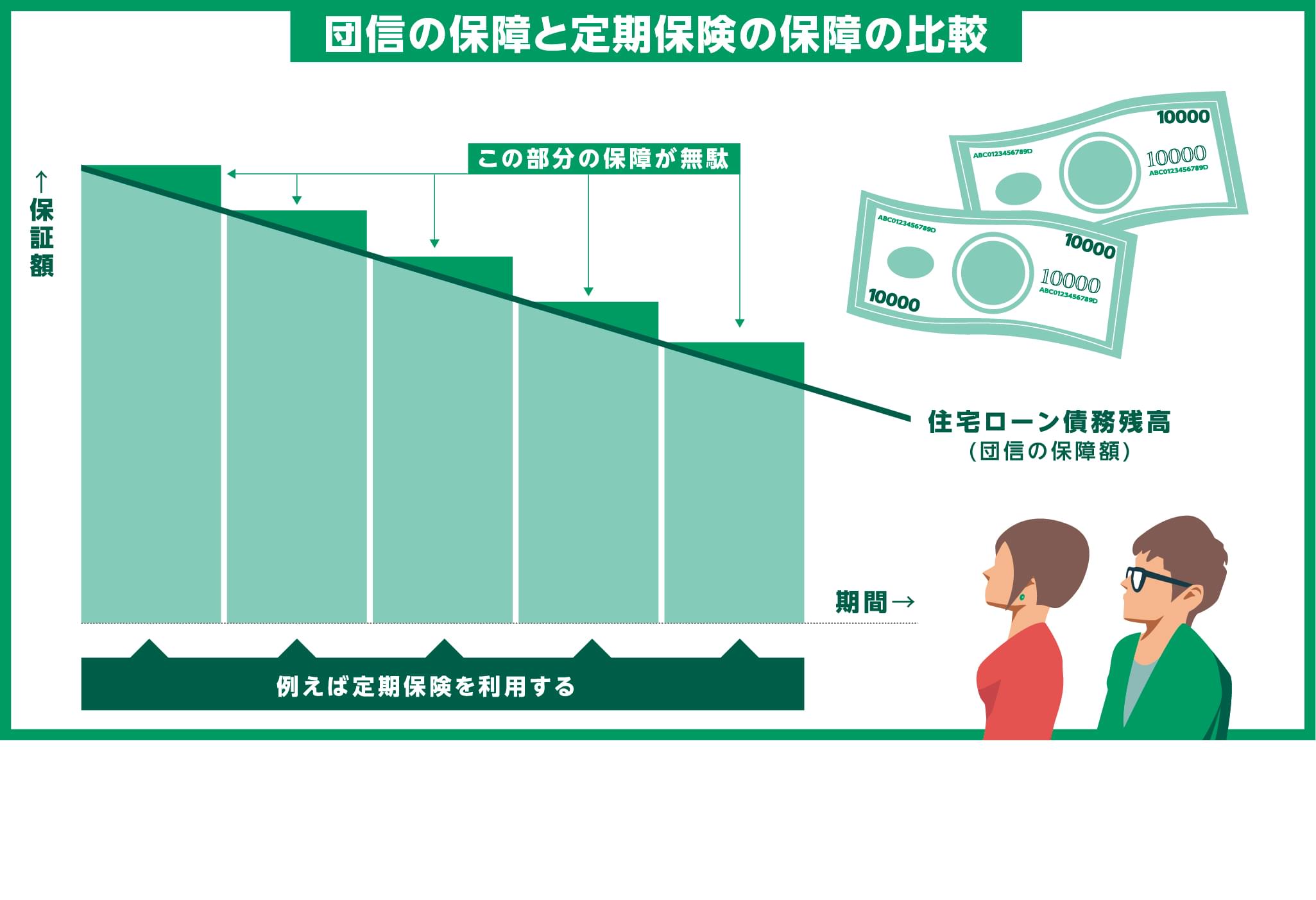

保険契約の管理が大変だと思う。思い出してほしい。団信は、住宅ローンの債務にひもづいた保険だ。残高が減ればそれに合わせて保障額も減る。団信以外だと「残高に合わせて保障額を調整」するのは自分たちだ。それにBグループ保険の場合、1口1000万で5口までなど、ローンにあった細かな金額設定が難しい場合が多い。

![]()

それじゃあ、5年ごとに掛け捨ての定期保険に加入するとか。

![]()

住宅ローンの債務残高は毎月減っていくのに、保険の保障額が5年変わらなければ、どうしても無駄や不足が生じてしまうよね。それに掛け捨てなどの定期保険にした場合、更新ごとに保険料率が高くなってしまうことにも注意する必要がある。

![]()

それなら、一定期間に契約の更新がある更新型ではなく、加入から満了まで更新がない全期型にして、ローン残高に合わせて1年ごとに保険金を減額するとか……。

![]()

保険期間が長期になるほど月々の保険料は高くなる。高齢になるほど死亡率が高まるからその分を前払いする形になるから仕方ないけど、減額を前提に加入するなんて、割高な保険料を無駄にするようなものだよ!

![]()

そうかぁ。住宅ローンの債務残高に保障額を合わせるのって、普通の保険だとちょっと無理っぽいですね……。

![]()

団信は普通の保険ではないことが個性なんだよ。団信が特別なのは、住宅ローンの債務残高に連動しているムダのない保障だからなんだ。

![]()

![]() なるほど!比較してみると、団信のメリットが分かってきました!

なるほど!比較してみると、団信のメリットが分かってきました!

登場人物の詳しいプロフィール

監修:小川雄一郎

カーディフ生命保険株式会社 業務サービス部長

1990年大学卒業後、保険会社でのキャリアをスタート。2006年、団体信用生命保険の管理部門の責任者としてカーディフ生命に入社し、現在に至る。団信に携わって16年、団信を語らせたら社内でも彼の右に出るものはいないといわれている。Mr.団信のモデル。

文責:スマイルすまい編集部

公開日:2018年05月10日

この記事はいかがでしたか?

感想を教えてください。

スマイルすまい編集部

これからおうちを買おうかなと考えている方々へ向けて、住宅購入前にチェックしておきたい団信や住宅ローンのことから、新居での生活を楽しんでいただくためのヒントまで、各分野の専門家の知恵を集めた情報サイトを運営しています。