教えて! Mr.団信 第2話

マイホームが欲しいと思ったら、多くの人が住宅ローンを組むことを考えます。

けれども多額のローンを組むことで、「きちんと返済できるだろうか」「10年、20年先なんて想像もつかないな」といった不安を抱えるかもしれません。

そんな不安を安心に変えてくれるのが「団体信用生命保険」=「団信」です。

団信は、マイホームや家族を守ってくれるとても頼りになる、縁の下の力持ちのような存在。その割には、あまり身近に感じる方は少ないようです。

実は「住宅ローンを選ぶときには、団信の内容もよく知っていた方が何かといいらしい」といううわさを聞いた新婚のカズさんとミキさん夫妻が、団信のエキスパート・Mr.団信に素朴な疑問をぶつけます。

皆さんも一緒に、団信に詳しくなって、ハッピーな住まい探しをしていきましょう!

団信の契約を結ぶのは個人ではない!

![]() 団信ってさ、普通に自分で入る生命保険と、なんか雰囲気が違うような気がしてしまうのよね。保険といえばビッシリ文字で埋まった書類を契約の時にもらうでしょ。

団信ってさ、普通に自分で入る生命保険と、なんか雰囲気が違うような気がしてしまうのよね。保険といえばビッシリ文字で埋まった書類を契約の時にもらうでしょ。

去年、住宅ローンを組んでマンションを購入した友達のマリちゃんに、「団信って知ってる?何か書類があるなら見せて」って聞いてみたのよ。そしたら、約款や保険証券なんか見たことないって言うの。

![]() それ、本当だったら問題じゃない?

それ、本当だったら問題じゃない?

![]() いや、いや、いや!それは認識が違うんだよ、これが。さて、なぜでしょうか?

いや、いや、いや!それは認識が違うんだよ、これが。さて、なぜでしょうか?

![]() あ、団信先輩!なぜなの? 早く教えて~~。

あ、団信先輩!なぜなの? 早く教えて~~。

![]() 団信ではね、住宅ローンを組む本人は保険の契約者ではないんですな。図で解説しよう。

団信ではね、住宅ローンを組む本人は保険の契約者ではないんですな。図で解説しよう。

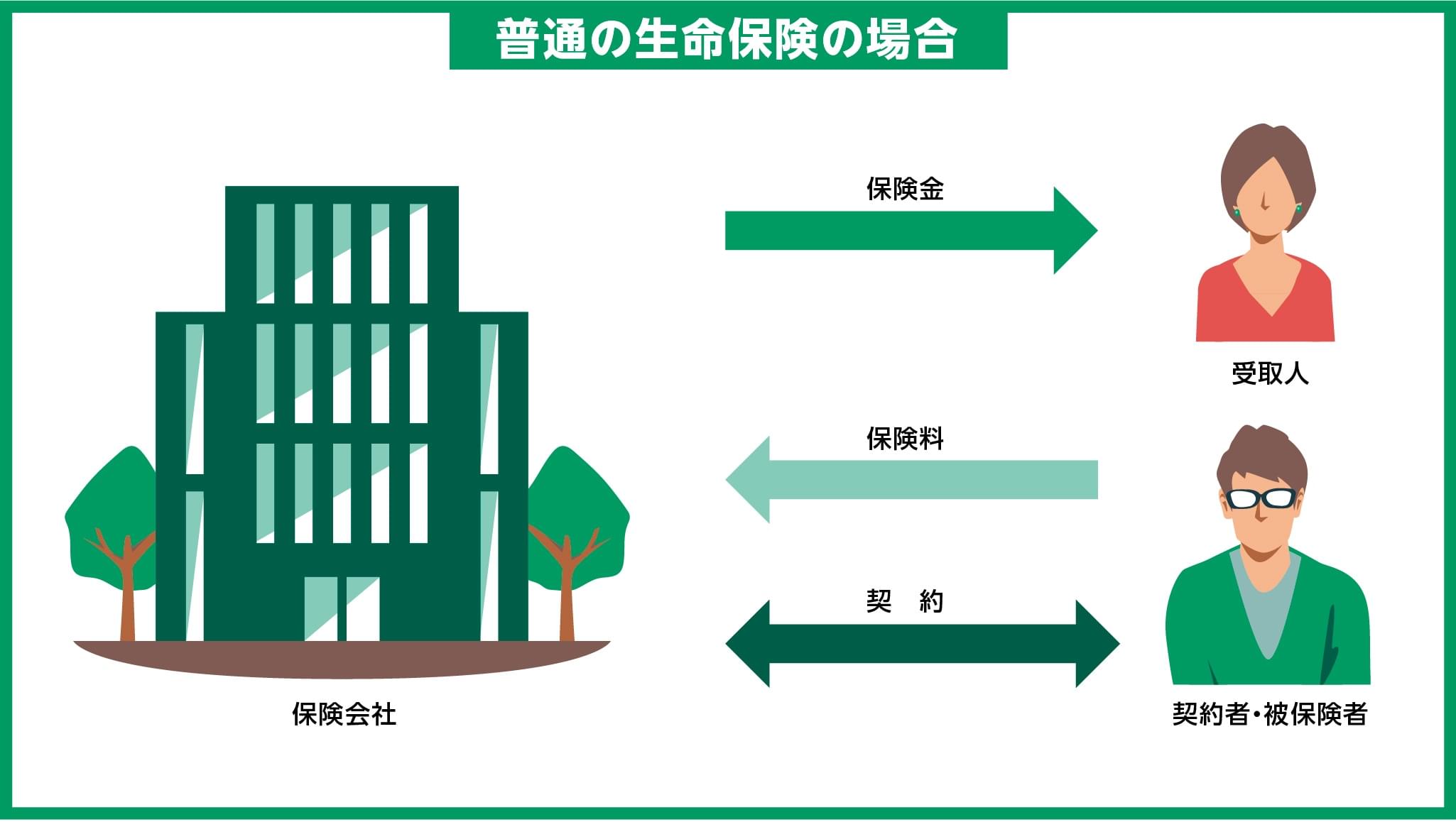

普通の保険では、本人(契約者・被保険者)が保険会社に保険を申し込み、直接会社と契約を結ぶ。何かあった際は、保険会社が受取人に対して保険金を支払うわけだね。【図1】

![]()

それは、そうだよね。分かる。分かる。

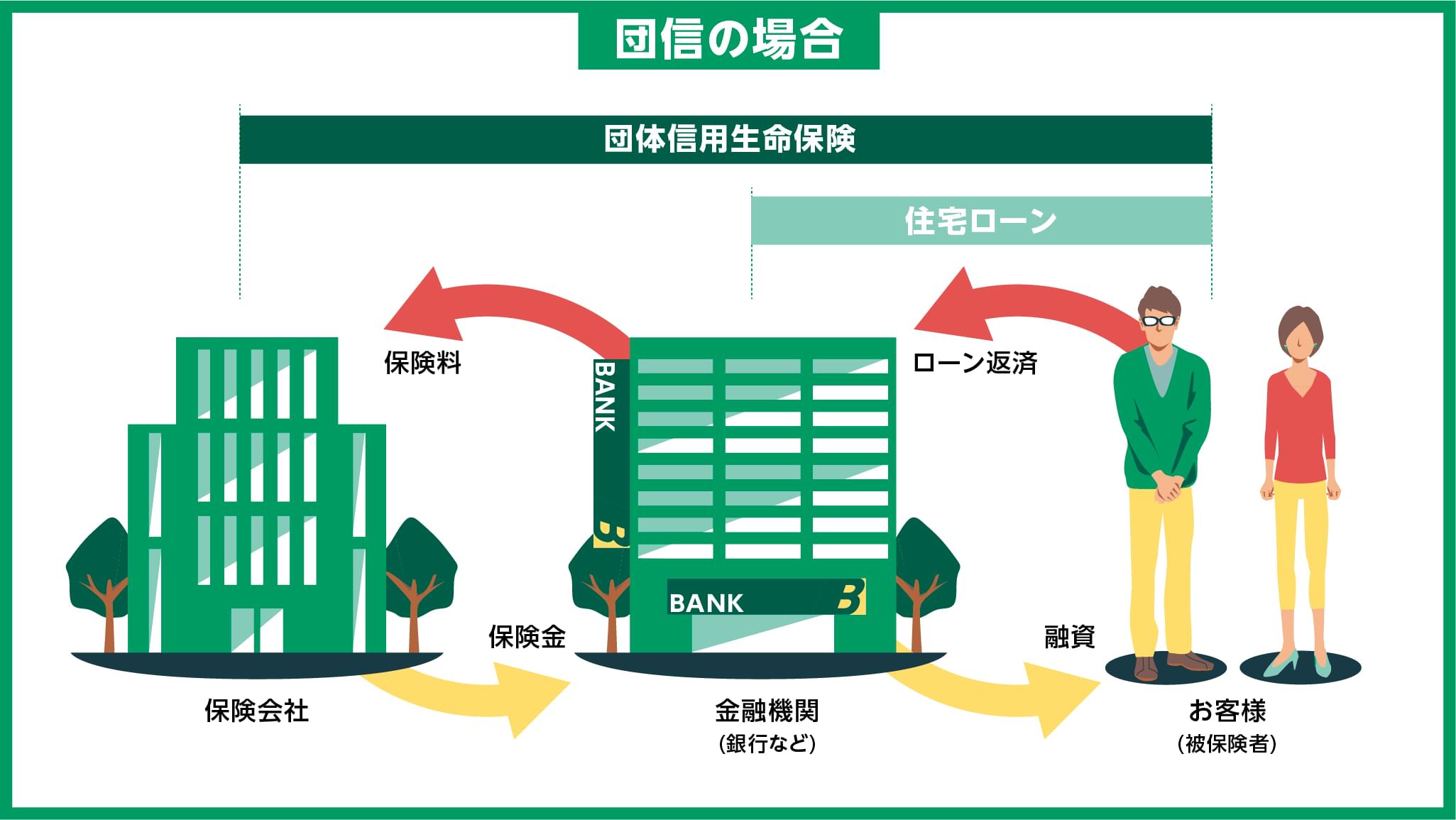

![]() ところが団信では、被保険者と保険会社の間に、契約者として銀行など住宅ローンを提供している金融機関が入るんだ。【図2】

ところが団信では、被保険者と保険会社の間に、契約者として銀行など住宅ローンを提供している金融機関が入るんだ。【図2】

ここでポイントになるのは、保険会社と団信の契約を結ぶのは、個人ではなくて住宅ローンを提供する金融機関だということ。保険会社に毎月、保険料を払っているのは契約者である金融機関なんだよ。

![]()

金融機関が住宅ローンの加入者を取りまとめて、契約を結んでいるってこと?

![]() すごい!ミキさんは、理解が早いね!

すごい!ミキさんは、理解が早いね!

団信にも約款は存在するけれど、それを持っているのは契約者である金融機関になるわけだ。

そして、ポイントその2。もしも被保険者(住宅ローンの契約者=団信の加入者)に何かあったときには、保険会社は契約者である金融機関にその時点における住宅ローン残高相当額を支払う。

![]() 保険会社は、団信加入者のローンの残高を知っているってこと?

保険会社は、団信加入者のローンの残高を知っているってこと?

![]() いやいや。保険会社は住宅ローン契約の当事者ではないから、個々の団信加入者の債務残高がいくらあるのかを知り得る立場にはないんだ。

いやいや。保険会社は住宅ローン契約の当事者ではないから、個々の団信加入者の債務残高がいくらあるのかを知り得る立場にはないんだ。

ローンがいつ始まったのか、いくら返済して残額がどのくらいなのか、直接把握することはできないよね。だから、保険会社は契約者である金融機関から報告をもらい、被保険者(団信加入者)のローン残高を把握するという構造になっているんだよ。

![]() なんだかちょっとややこしいな。住宅ローンの契約と団信の加入は別物ってことかな?

なんだかちょっとややこしいな。住宅ローンの契約と団信の加入は別物ってことかな?

![]() 別物ではあるけれど、家を買うときにこの2つはセットではあるね。銀行などの金融機関は、団信に加入することを条件項目として住宅ローン契約を進めるんだよ。

別物ではあるけれど、家を買うときにこの2つはセットではあるね。銀行などの金融機関は、団信に加入することを条件項目として住宅ローン契約を進めるんだよ。

逆に言えば、住宅ローンの契約が実行されていない段階では、団信に加入しているとは言えないんだ。分かるかな? だから当然、団信にだけ先に加入するなんてこともできない。

![]() 複数の銀行に住宅ローンの申し込みをしている場合は、複数の団信に申し込んでいるってことになるのかしら?

複数の銀行に住宅ローンの申し込みをしている場合は、複数の団信に申し込んでいるってことになるのかしら?

![]() 申し込みの段階では、まだ団信に加入しているわけではないから、大丈夫。実行しなかった住宅ローンの団信は、放っておいて問題なし!解約を申し出る必要もないんだよ。

申し込みの段階では、まだ団信に加入しているわけではないから、大丈夫。実行しなかった住宅ローンの団信は、放っておいて問題なし!解約を申し出る必要もないんだよ。

あくまで住宅ローンが実行されたものに団信が付いてくると考えるとすっきりするかな?

だから、将来住宅ローンを完済したら、自動的に団信の加入も消滅するわけだ。

![]() なるほど~そうだったんですね。友達のマリちゃんが言ってたんだけど、金融機関が説明してくれた団信の話って、けっこう短い時間であっさりしていたよって聞いたけど、そんなものなのかな……。

なるほど~そうだったんですね。友達のマリちゃんが言ってたんだけど、金融機関が説明してくれた団信の話って、けっこう短い時間であっさりしていたよって聞いたけど、そんなものなのかな……。

![]() 普通、個人が生命保険に加入するときは、生命保険募集人の資格を持った人が責任を持って、加入希望者に説明をした上で、本人の同意に基づいて契約を進めるよね? これは専門用語でいうところの“生命保険の募集行為”というものなんだ。

普通、個人が生命保険に加入するときは、生命保険募集人の資格を持った人が責任を持って、加入希望者に説明をした上で、本人の同意に基づいて契約を進めるよね? これは専門用語でいうところの“生命保険の募集行為”というものなんだ。

ところが、団信の場合は、住宅ローンの契約内容の一つとして団信の制度を説明するということになっているから、約款を見せたりすることが必須ではないんだね。

つまり団信の説明は“生命保険の募集行為”に当たらないから、その説明がより簡潔になってしまうこともあり得るんだね。

![]() そうだったのか。つまり団信の加入者には、保険証券も約款もないんだから、その分保障内容をきっちり理解しておかないといけないということですね。

そうだったのか。つまり団信の加入者には、保険証券も約款もないんだから、その分保障内容をきっちり理解しておかないといけないということですね。

![]() おおお!さすがわが後輩、いいことを言うなあ~!でも、団信への加入を証明するものや詳しい説明は、ちゃんとあるんだよ。

おおお!さすがわが後輩、いいことを言うなあ~!でも、団信への加入を証明するものや詳しい説明は、ちゃんとあるんだよ。

住宅ローンの契約時には、団信に関する資料として「申込書(控え)」と「被保険者のしおり(契約概要・注意喚起情報)」(注1)が渡されるはず。しおり(契約概要・注意喚起情報)には団信の保障内容が記載してあるから、住宅ローンの契約書と併せて、大切に保管しておくといいね。

![]() なるほど。団信先輩、今日も勉強になりました!

なるほど。団信先輩、今日も勉強になりました!

注1:保険会社によって名称は異なります。例えば「団体信用生命保険重要事項に関するご説明(契約概要・注意喚起情報)」など。

登場人物の詳しいプロフィール

カーディフ生命保険株式会社 業務サービス部長

1990年大学卒業後、保険会社でのキャリアをスタート。2006年、団体信用生命保険の管理部門の責任者としてカーディフ生命に入社し、現在に至る。団信に携わって16年、団信を語らせたら社内でも彼の右に出るものはいないといわれている。Mr.団信のモデル。

公開日:2017年10月05日

この記事はいかがでしたか?

感想を教えてください。

スマイルすまい編集部

これからおうちを買おうかなと考えている方々へ向けて、住宅購入前にチェックしておきたい団信や住宅ローンのことから、新居での生活を楽しんでいただくためのヒントまで、各分野の専門家の知恵を集めた情報サイトを運営しています。

RECOMMENDおすすめ記事はこちら

×