教えて! Mr.団信 第1話

マイホームが欲しいと思ったら、多くの人が住宅ローンを組むことを考えます。

けれども多額のローンを組むことで、「きちんと返済できるだろうか」「10年、20年先なんて想像もつかないな」といった不安を抱えるかもしれません。

そんな不安を安心に変えてくれるのが「団体信用生命保険」=「団信」です。

団信は、マイホームや家族を守ってくれるとても頼りになる、縁の下の力持ちのような存在。その割には、あまり身近に感じる方は少ないようです。

実は「住宅ローンを選ぶときには、団信の内容もよく知っていた方が何かといいらしい」といううわさを聞いた新婚のカズさんとミキさん夫妻が、団信のエキスパート・Mr.団信に素朴な疑問をぶつけます。

皆さんも一緒に、団信に詳しくなって、ハッピーな住まい探しをしていきましょう!

団信は愛を見守るためにある!?

![]() 今日、銀行に行ってきたんだけど、また住宅ローンの案内チラシをもらってきちゃった。金利がすごく低いのね。超低金利の今は、私たちにとってはマイホームを手に入れるチャンスよね!

今日、銀行に行ってきたんだけど、また住宅ローンの案内チラシをもらってきちゃった。金利がすごく低いのね。超低金利の今は、私たちにとってはマイホームを手に入れるチャンスよね!

![]() そうだね。住宅ローンの金利って、バカにならない負担になるもん。4000万円の1%だとしたら、年間40万円になるわけだし。金利が低い分、僕たちのマイホームの予算も上げられるかもしれないよ~。理想の住まいに近づけば、ミキちゃんもうれしいでしょ?

そうだね。住宅ローンの金利って、バカにならない負担になるもん。4000万円の1%だとしたら、年間40万円になるわけだし。金利が低い分、僕たちのマイホームの予算も上げられるかもしれないよ~。理想の住まいに近づけば、ミキちゃんもうれしいでしょ?

![]() めちゃくちゃ、うれしい!候補の物件も絞れてきたし、いま、いくつかの金融機関で住宅ローンの相談を進めているでしょ。

めちゃくちゃ、うれしい!候補の物件も絞れてきたし、いま、いくつかの金融機関で住宅ローンの相談を進めているでしょ。

いろいろなプランをシミュレーションしてくれたから比較検討していきたいんだけど、ひとつ気になるのが“団信”……。

どの住宅ローンも、団信に加入することが契約の条件なんだって。これっていったいなんだろう?と思って。

![]() そうだよね。加入が条件っていうのが、気になるよね~。

そうだよね。加入が条件っていうのが、気になるよね~。

![]() いやいやいや、団信は、君たちにとって必要なんですって。どうしてだか分かる?

いやいやいや、団信は、君たちにとって必要なんですって。どうしてだか分かる?

![]() セ、セ、センパイ。お久しぶりです!いったい、いつからココにいたんですか?

セ、セ、センパイ。お久しぶりです!いったい、いつからココにいたんですか?

![]() “二人の「愛」を見守るために、団信はあるんだよ!!”

“二人の「愛」を見守るために、団信はあるんだよ!!”

![]() 初めまして。団信先輩。頼りになりそう~。ぜひいろいろ教えてください。団信って、単なる強制加入の生命保険じゃないんですか?

初めまして。団信先輩。頼りになりそう~。ぜひいろいろ教えてください。団信って、単なる強制加入の生命保険じゃないんですか?

![]() 「団信は、住宅ローン契約に関連した生命保険」。確かにそんなふうに表現されることもあるね。しかーし、目的を考えると団信の奥深さが見えてきますよ。

「団信は、住宅ローン契約に関連した生命保険」。確かにそんなふうに表現されることもあるね。しかーし、目的を考えると団信の奥深さが見えてきますよ。

いいですか?団信が存在する理由は、大きく2つあるんです!

![]() 僕とミキちゃん、それぞれに1つってことかな?

僕とミキちゃん、それぞれに1つってことかな?

![]() 違う違う……。1つ目は住宅ローンを提供する側、つまり金融機関の経営を守るためだね。

違う違う……。1つ目は住宅ローンを提供する側、つまり金融機関の経営を守るためだね。

信用力の限られている個人に多額のローンを提供するためには、債権の保全、つまり何か担保になるようなものが必要になるんだ。債務者である借り手に万が一のことがあった場合でも、保険によってローンが返済されることが分かっていれば、貸し手である金融機関も安心というわけだ。

![]() 確かにそうよね。私が金融機関だったら、なかなか貸せないかも……。

確かにそうよね。私が金融機関だったら、なかなか貸せないかも……。

![]() 2つ目の理由だが、団信は加入者やその家族の生活を守るためにあるんだよ。もし、契約者に何かが起こり、団信がなかったらどうなるか分かるかな?

2つ目の理由だが、団信は加入者やその家族の生活を守るためにあるんだよ。もし、契約者に何かが起こり、団信がなかったらどうなるか分かるかな?

![]() やっぱり返し続けなくちゃいけないんですよね……。

やっぱり返し続けなくちゃいけないんですよね……。

![]() 基本的に借りたお金は返すのが原則。けれどもどうしようもない状況に陥って、返せなくなった場合には、担保に入っている不動産、例えば君たちの家だね。それを売却したりして返済資金に充てる必要があるんだ。

基本的に借りたお金は返すのが原則。けれどもどうしようもない状況に陥って、返せなくなった場合には、担保に入っている不動産、例えば君たちの家だね。それを売却したりして返済資金に充てる必要があるんだ。

しかしだ!生活の基盤である家を手放さなければいけないと、家族はとても困ることになるね。そんなことを想像しながら暮らす毎日は、不安なはずだ。

だから“団信は、ローンの借り手やその家族が安心して暮らせるためにある”んだよ。

![]() ……先輩、ごもっともだと思います。金融機関がお金を貸すためには、担保が必要になるのは分かるんです。

……先輩、ごもっともだと思います。金融機関がお金を貸すためには、担保が必要になるのは分かるんです。

でも僕とミキちゃんが気にしているのは、団信って加入の有無を含めて自分たちでは選べないんじゃないかって感じていることなんです。

![]() それはよいポイントに気づいたね!いいかい? 確かに、一部の住宅ローンを除けば、団信への加入は住宅ローン契約時の条件になっている。

それはよいポイントに気づいたね!いいかい? 確かに、一部の住宅ローンを除けば、団信への加入は住宅ローン契約時の条件になっている。

けれども、全ての保険会社が同じ団信を提供しているわけではないから、住宅ローンによって加入する団信の保障内容は違ってくるんだよ。

つまり団信に注目して住宅ローンを検討するという考え方だって、できるわけだ。

![]() 選択できるといっても、カズさんが死んじゃったら、死亡保障なんて、どれもそんなに変わんないんじゃない?

選択できるといっても、カズさんが死んじゃったら、死亡保障なんて、どれもそんなに変わんないんじゃない?

![]() 君を一人置いて死ぬなんて、絶対にしないから……。

君を一人置いて死ぬなんて、絶対にしないから……。

![]() そうじゃなくて、例えばの話をしているの~~~~~。

そうじゃなくて、例えばの話をしているの~~~~~。

団信の保障内容って、実際、どんな種類があるのかなぁ?

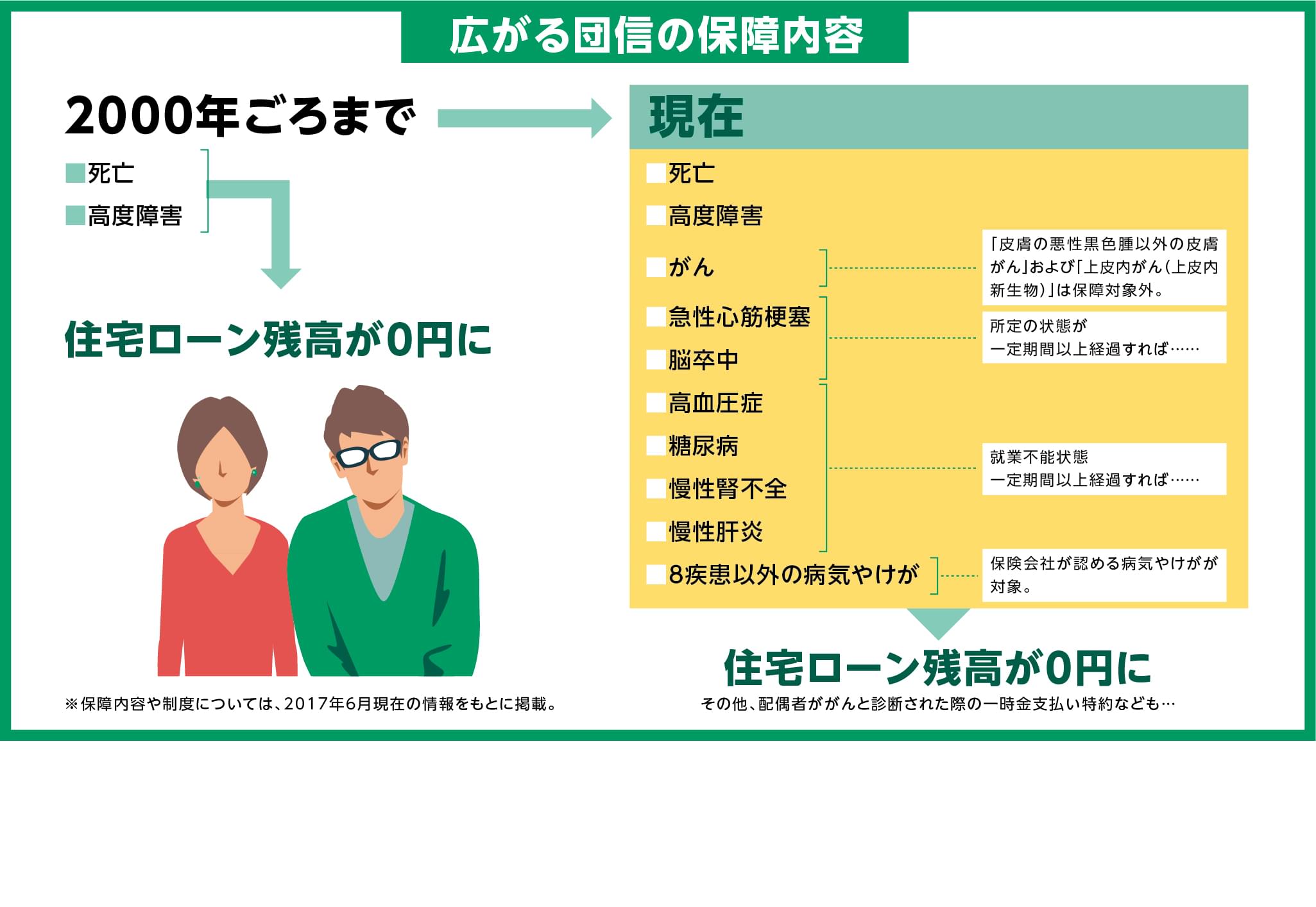

![]() 2000年頃までは、団信の保障は死亡や高度障害のみをカバーするシンプルなものしかなかったけど、いまは保障内容そのものが多岐にわたっているんだよ。

2000年頃までは、団信の保障は死亡や高度障害のみをカバーするシンプルなものしかなかったけど、いまは保障内容そのものが多岐にわたっているんだよ。

団信は、一家の大黒柱やその家族が安心して暮らせるためにあるものだから、何も死亡保障だけが安心材料とは限らないよね。例えば病気で長期に入院したときだって、家族が困ることには違いがない。

がんや急性心筋梗塞、脳卒中といった三大疾病はもとより、5つの重度慢性疾患(注1)や8大疾病(注2)になった際に、一定の保障が受けられる団信もいまはある。

同じ銀行が提供している住宅ローンでも、いろいろな種類の団信から選ぶことができるようになっているんだよ。

![]() そ、そうなんですか!それは、とっても大事な話を聞きました。ミキちゃんとじっくり相談したいと思います。

そ、そうなんですか!それは、とっても大事な話を聞きました。ミキちゃんとじっくり相談したいと思います。

![]() よかったわね!カズさん!

よかったわね!カズさん!

![]() じっくり相談するのは、とても大切なことだね。だけど、いくつか気を付けてもらいたいことがあるんだ。

じっくり相談するのは、とても大切なことだね。だけど、いくつか気を付けてもらいたいことがあるんだ。

団信に加入できるのは原則、ローン申し込み時だけで、団信の保障内容は原則として、住宅ローンの契約後に変えることはできないんだよ。後から、「やっぱりこっちの保障内容にしておけばよかった」と思っても時すでに遅し。

万が一、保障内容を変更したいときは、ローンの借り換えをして、新たに団信に加入することになるから、前の団信の保障は終了になって、継続されないんだ。(注3)

![]() 住宅ローンの契約時には、しっかりと二人で方針を決めておかないといけないね。

住宅ローンの契約時には、しっかりと二人で方針を決めておかないといけないね。

![]() あと、団信も保険の一つだから、加入時には告知をする必要があって、借り換え時の健康状態によっては加入できない場合もある。健康でいることも住宅ローンを借りるためには大切なんだよ。

あと、団信も保険の一つだから、加入時には告知をする必要があって、借り換え時の健康状態によっては加入できない場合もある。健康でいることも住宅ローンを借りるためには大切なんだよ。

![]()

![]() お家を買うからといって夢心地のまま、その場の勢いで住宅ローンや団信を決めないようにしなくちゃね。それから、健康に気を遣うことですね。Mr.団信!承知しました!

お家を買うからといって夢心地のまま、その場の勢いで住宅ローンや団信を決めないようにしなくちゃね。それから、健康に気を遣うことですね。Mr.団信!承知しました!

注1:5つの重度慢性疾患:高血圧症・糖尿病・肝硬変・慢性腎不全・慢性膵炎。

注2:8大疾病:3大疾病(がん、脳卒中、急性心筋梗塞)、および注1で述べた5つの重度慢性疾患

注3:自殺免責と告知義務違反解除の起算日が新たになる等の不利益があります。

登場人物の詳しいプロフィール

監修:小川雄一郎

カーディフ生命保険株式会社 業務サービス部長

1990年大学卒業後、保険会社でのキャリアをスタート。2006年、団体信用生命保険の管理部門の責任者としてカーディフ生命に入社し、現在に至る。団信に携わって16年、団信を語らせたら社内でも彼の右に出るものはいないといわれている。Mr.団信のモデル。

文責:スマイルすまい編集部

公開日:2017年10月05日

この記事はいかがでしたか?

感想を教えてください。

スマイルすまい編集部

これからおうちを買おうかなと考えている方々へ向けて、住宅購入前にチェックしておきたい団信や住宅ローンのことから、新居での生活を楽しんでいただくためのヒントまで、各分野の専門家の知恵を集めた情報サイトを運営しています。

RECOMMENDおすすめ記事はこちら

×