「住宅ローンを組んだ後に払えなくなるのが心配」「住宅ローンを払えなくなりそう。どうすればいい?」

住宅ローンの返済期間は一般的に数十年に及ぶため、返済が困難になる可能性は誰にでもあります。

特に病気やケガによる長期休業、コロナ禍の失業等によって払えなくなる事例は少なくありません。

この記事では、住宅ローンを払えなくなる前にできる備えや、払えなくなってしまった場合の対処法をパターン別に解説していきます。

「住宅ローンを組んだ後に払えなくなるのが不安な方」も「すでに払うのが難しくなっている方」も、住宅ローンの支払いに不安がある方は参考にしてください。

病気やケガ、失業。住宅ローンの支払いが困難になりがちな事例

一般的に、住宅ローンの返済期間は数十年に及びます。

長い返済期間中に健康状態や仕事環境・収入が大きく変わり、支払いが難しくなる人は少なくありません。

ここでは、支払いが困難になりがちな事例を紹介します。

住宅金融支援機構や国土交通省の調査によると、住宅ローンの平均借入期間は27年、(※1)初めて住宅購入する人の平均年齢は30代後半~40歳前半(※2)ですから、40歳から65歳ごろまでローン返済する家庭が一般的です。子育て世帯の場合は、子育てしながらローン返済をして、さらに老後資金も用意しなければなりません。

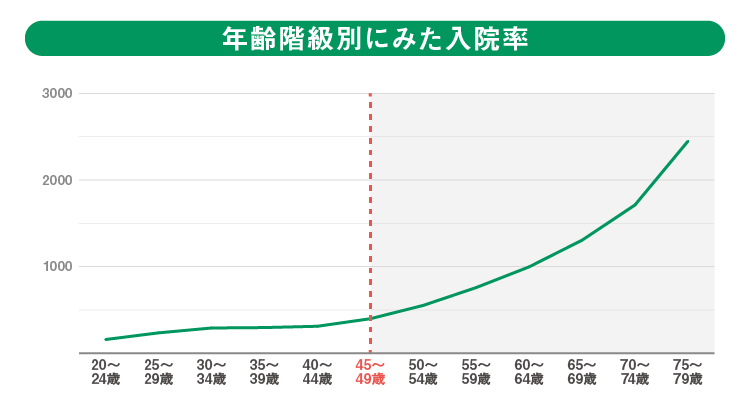

一方で40代は、健康診断で指摘を受けることが増える年代。厚生労働省の「患者調査」でも、病気で入院する確率は45歳から加速度的に上がっていっています。

出典: 「平成29年(2017)患者調査の概況」より「表4 性・年齢階級別にみた受療率(人口 10 万対)」(厚生労働省)を加工して作成

入院患者が多い傷病の中でも、気を付けたい病気はがん(悪性新生物)です。男女ともに年齢を重ねるごとに罹患する人が増え、60歳以降はさらに罹患リスクが高まります(※3)。

このように住宅ローンを組んでから返済が終わるまでの期間は、月日が経つほど健康に対するリスクが高まります。治療が長引き休職や離職することになれば、収入減少は避けられないでしょう。

またコロナ禍においては、健康であっても多くの人が失業やボーナスカットによる収入減少を余儀なくされています(※4)。

2020年4月、新型コロナウイルス感染症拡大の影響で初めての緊急事態宣言が発令されて以降、国内の完全失業率は平均2.5%から平均3.0%に上昇しました(※5)。2021年現在も新型コロナウイルス感染症の流行はおさまらず、多くの業界とそこで働く人たちの仕事に影響を与えています。

今から住宅を購入する人は、これらの事実をふまえたうえで住宅ローン借り入れについて検討する必要があります。

特に住宅ローンを組む年齢が40歳以降になる人、返済期間が30年以上ある人は、その分病気やケガのリスクが高まります。「なんとかなるだろう」と思わず、事前に可能な限りのリスク対策を講じておくことが大切です。

- ※1 「2020年度 住宅ローンの貸出動向調査」よりP15「■1-1-7 住宅ローンの貸出実績/貸出期間(約定貸出期間/完済債権の貸出後経過期間)」(住宅金融支援機構)

- ※2 「平成30年度 住宅市場動向調査」よりP19「(2) 一次取得・二次取得別の世帯主の年齢」(国土交通省 住宅局)

- ※3 「平成29年 全国がん登録 罹患数・率 報告」より

P29「表 3-1.年齢階級別罹患率(人口 10 万対,100 歳以上まるめ): 部位別、性別 A.上皮内がんを除く」(厚生労働省健康局がん・疾病対策課) - ※4 「世界的にコロナ前より「病気」と「収入減」への不安が高まる 日本は「自然災害」と「病気」への保障ニーズが大きく上昇」(カーディフ生命保険株式会社、カーディフ損害保険株式会社)

- ※5 「労働力調査(基本集計)2021年(令和3年)平均結果の概要」よりP14「表11 年齢階級別完全失業率の推移」(総務省統計局)

住宅ローンの契約前に考えておくと良いこと

病気やケガ、失業により、住宅ローンの支払いが困難になる可能性は誰にでもあります。

こうしたリスクをゼロにすることはできません。

しかし、事前にリスクに対して備えることはできます。

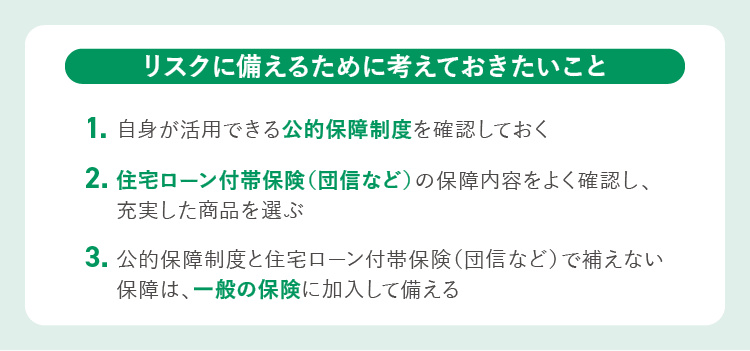

ここでは、リスクに備えるために考えておきたいことを以下にまとめました。

1. 自身が活用できる公的保障制度を確認しておく

公務員、会社員、自営業者ではそれぞれ加入している健康保険が異なるため、活用できる公的保障制度が違います。

また同じ会社員でも、加入している健康保険の種類によっては独自の付加給付が用意されています。会社によっては手厚い保障が用意されている場合もあるため、まずはご自身の健康保険の種類と受けられる保障を確認しておきましょう。

2. 住宅ローン付帯保険(団信など)の保障内容をよく確認し、充実した商品を選ぶ

次に確認したいのが、団信など住宅ローン付帯保険の保障内容です。

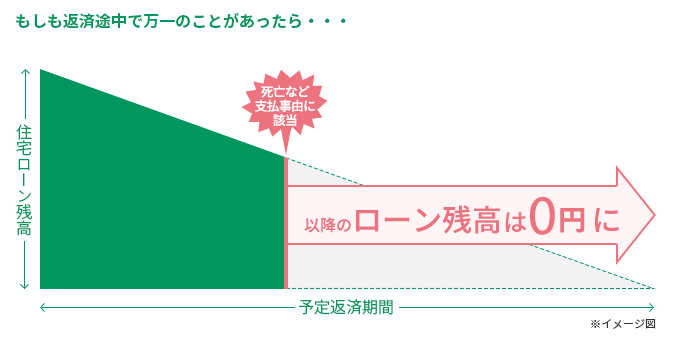

団信とは団体信用生命保険の略称で、原則として住宅ローン契約時に加入する生命保険です。住宅ローン契約者に万一のことが起きた場合、保険会社が住宅ローン残高を保障してくれます。

団信について詳しく知りたい方は、こちらの記事もご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

一般団信は死亡・高度障害状態時のみが保障の対象ですが、特約を付ければがんや働けない時にも備えられます。特約の種類によっては、住宅ローン残高に連動した大きな保障を受けられるため、返済不能リスクに備えるには最適でしょう。

ただし団信は原則、ローン契約時にしか加入できず、後から保障を見直せません。また金融機関によって選べる特約付団信は異なるため、よく保障内容を見比べたうえで適切な商品を選ぶようにしましょう。特約付団信の保障内容で借入先の金融機関を選択するのもひとつの方法です。

3. 公的保障制度と住宅ローン付帯保険(団信など)で補えない保障は、一般の保険に加入して備える

1と2で公的保障制度と団信など住宅ローン付帯保険の保障内容を確認したら、足りない保障を一般保険でカバーするのがお勧めです。

団信と一般の保険を組み合わせることで、住宅ローン返済も治療費もカバーできるようになります。

住宅ローンを払えなくなる前に保険で備えるには

ここからは、より具体的に「病気やケガ、失業に備える方法」を解説していきます。

一般的に、住宅ローンを払えない状況になる原因は以下の4つです。

- 1. 死亡・高度障害

- 2. がん(悪性新生物)

- 3. 生活習慣病を含む病気・ケガ

- 4. 失業などによる家計の変化

このうち1の死亡・高度障害については、一般団信で備えられます。

ほとんどの金融機関では、住宅ローン契約者が死亡・高度障害状態時に住宅ローン残額がゼロになる一般団信への加入を住宅ローンの契約条件にしています。

一方で2~4の病気やケガ、失業といった状況には、一般団信だけでは備えられません。

2~4のリスクに備えられる特約付団信や住宅ローン付帯保険、一般の保険の種類を以下の表にまとめました。

特約付団信も一般の保険も、リスクに応じてさまざまな種類があります。

| リスク | 備える方法 | |

|---|---|---|

| 住宅ローン付帯保険 (特約付団信など) |

一般の保険 | |

| 1. 死亡・高度障害 |

|

|

| 2. がん(悪性新生物) |

|

|

| 3. 生活習慣病を含む病気・ケガ |

|

|

| 4. 失業 |

|

- |

下記で特約付団信と住宅ローン付帯保険について、保障内容の例をご紹介します。

がん保障特約

所定のがん(悪性新生物)と診断確定された場合、住宅ローン残額が保障される。

残高の50%だけを保障するタイプや、お見舞い金が保障されるタイプもある。

三大疾病保障特約

所定のがん(悪性新生物)と診断確定された場合、または、脳卒中・急性心筋梗塞により所定の状態が続いた場合、住宅ローン残高などが保障される。

就業不能信用費用保険

病気やケガにより、所定の働けない状態のままローン返済日を迎えた場合、その月のローン返済額と同額の保険金が保障される。

八大疾病保障特約

三大疾病に加えて高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎と診断され所定の支払い事由に該当した場合、最長12ヵ月間住宅ローン返済相当額が保障される。さらに所定の状態が12ヵ月を越えて継続した場合、住宅ローン残額が保障される。

全疾病保障特約

八大疾病以外の病気やケガと診断され所定の支払い事由に該当した場合、最長12ヵ月間住宅ローン返済額が保障される。

重度疾病長期入院時保障特約

高血圧症疾患や糖尿病といった所定の重度疾病で継続して180日以上入院した場合、ローン残高と同額の給付金が保障される。

失業信用費用保険

勤務先の倒産や会社事由による解雇などにより非自発的な失業状態になった時、一定期間、月々の住宅ローン返済相当額が保障される。

※保障内容は保険会社やプランによって異なります。保険商品の詳細は各保険会社が発行する保険募集資料等でご確認ください。

特約付団信の種類については、こちらでも詳しく解説していますので、あわせてご覧ください。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

「住宅ローンに失業保障がある!返済中の仕事を失うリスクに備える保険」

住宅ローンの特約付団信は住宅ローン残高と連動した保障が特徴で、一般の保険はおもに治療に関連する費用の保障が特徴です。

それぞれ保険の目的が大きく異なるため、治療費など特約付団信で保障されない範囲は、一般の保険でカバーすると良いでしょう。

ただし、一般の保険は年齢や健康状態等の条件さえそろえばいつでも申し込みできますが、特約付団信は原則、住宅ローン加入時にしか申し込みできない点に留意しましょう。

実際に住宅ローンを払えないときの対処法

ここからは、実際に住宅ローンの返済中に払えなくなったときの対処法を解説します。

払えないときにまずするべきことは、借入先の金融機関への相談です。

パターン別の対処法とあわせて解説していきましょう。

借入先の金融機関へ相談

「住宅ローン返済を滞納してしまった」あるいは「払えなくなりそう」なとき、真っ先にするべきことは借入金融機関への相談です。

ほとんどの金融機関では、住宅ローン返済が困難になったときのために相談できる窓口を用意しています。

事情により一時的に家計が厳しくなっていても、ローン支払いを継続する意思を伝えれば、継続して支払うための方法をいくつか提案してくれるでしょう。

提案される具体的な方法例は以下のとおりです。

- 一定期間だけ毎月の返済額を減額する

- 一定期間元金の返済を据え置きにする(利息のみの支払いにする)

- 借入期間を延長する(毎月の返済額を減額する)

- ボーナス返済を停止する、もしくは、ボーナス返済月を延長する

どのような方法を提案されるのかは、金融機関によって異なります。

まずは各金融機関のホームページで相談窓口を確認し、相談してみてください。

パターン別の対処法

金融機関への相談とあわせて、以下の対処も忘れずに行いましょう。

【病気やケガによる影響で家計が厳しい場合】

- 加入している団信や特約付団信、一般の保険で受けられる保障がないかを確認する。

【一時的な支出増により返済が困難な場合】

- 金融機関の契約者付帯サービスで受けられる保障がないかを確認する。金融機関によっては出産時金利優遇や失業時のサポートなど独自の保障を用意しているため、金融機関の契約者付帯サービスで使えそうな保障がないかを確認する。

- 家計を見直したり、副業で収入を増やしたりする方法も考える。

【新型コロナウイルス感染症による影響で失業・収入減少した場合】

- 厚生労働省のホームページで、各種助成金や貸付制度など生活困窮者向けの支援制度を確認する。

「新型コロナウイルス生活支援特設ホームページ」(厚生労働省)

加入している団信や特約付団信、一般の保険、住宅ローン契約者付帯サービスには、忘れているだけで、受けられる保障があるかもしれません。

常日頃から、自身が受けられる保障やサービスを確認しておくことも大切です。

住宅ローン契約前に保険などの保障内容を確認するのが大切

住宅ローンの返済期間中に支払いが厳しくなる可能性は、誰にでもあります。

そして、返済不能リスクをゼロにすることはできませんが、事前にリスク対策をしておくことなら誰にでもできます。

具体的には、以下の方法で備えておくといいでしょう。

- 住宅ローン契約前に公的保障制度、住宅ローン付帯保険(団信など)、一般の保険の保障内容を確認する

- 特約付団信+一般の保険で病気・ケガ・失業リスクに備える

こうすることで住宅ローン返済と治療費、両方をカバーできます。

すでに住宅ローン返済が難しい状態にある人は、まず借入先の金融機関へ相談してみてください。

場合によっては、返済条件の変更で返済負担を軽減できる可能性があります。

そのほか、新型コロナウイルス感染症拡大の影響による生活困窮者には国の支援制度も用意されています。各種制度を活用して、住宅ローン返済を無理なく続けていきましょう。

公開日:2021年10月07日

更新日:

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

RECOMMENDおすすめ記事はこちら

×