多くの金融機関では、住宅ローンを契約すると「団体信用生命保険(団信)」への加入が求められます。

団信は他の保険と保障内容が重複しやすいため、団信と既に契約している保険の保障内容を比較することで、保険料を節約できるかもしれません。

この記事では、団信の仕組みと保障内容、保険の見直し方法をわかりやすく解説します。

住宅ローンの団体信用生命保険(団信)ってなに?

団体信用生命保険(団信)とは、一般的に住宅ローンとセットで契約する保険です。住宅ローンを返済中の契約者に万が一のことがあった場合に、生命保険会社によって、残りの住宅ローンが保障されます。

団信の保障内容は契約によりさまざまですが、大きく「基本の保障」と「特約の保障」の2つに分かれます。

団信の基本の保障

一般的な団信は死亡もしくは高度障害状態となった場合を基本の保障範囲とします。契約者がこれらの事由に該当した場合、ご本人に代わって生命保険会社が住宅ローンの残高を支払います。

団信の特約の保障

団信に特約を付けると、死亡もしくは高度障害状態以外の場合も幅広く保障を受けることができます。

特約は保険会社によってさまざまなものが提供されています。契約によって保障内容や支払われる給付金・保険金に違いがあり、給付金・保険金の受け取り方も、住宅ローンの返済に直接充当されるプランのほか、一時金として被保険者(住宅ローン契約者)が保険金受取人となるものもあります。

ここでは一般的な特約をご紹介します。実際に加入する際はそれぞれの契約内容をよく確認しましょう。

・がん保障特約

団信に「がん保障特約」を付けた場合、契約者が特定のがんと診断された場合にも給付金・保険金が支払われます。ただし、契約によって保障されるがんの種類が違うので注意しましょう。

※ここでいう「がん」とは悪性新生物のことで、上皮内がん(上皮内新生物)は含みません。保障の対象となるがんの種類については各引受保険会社の契約概要・注意喚起情報等でご確認ください。

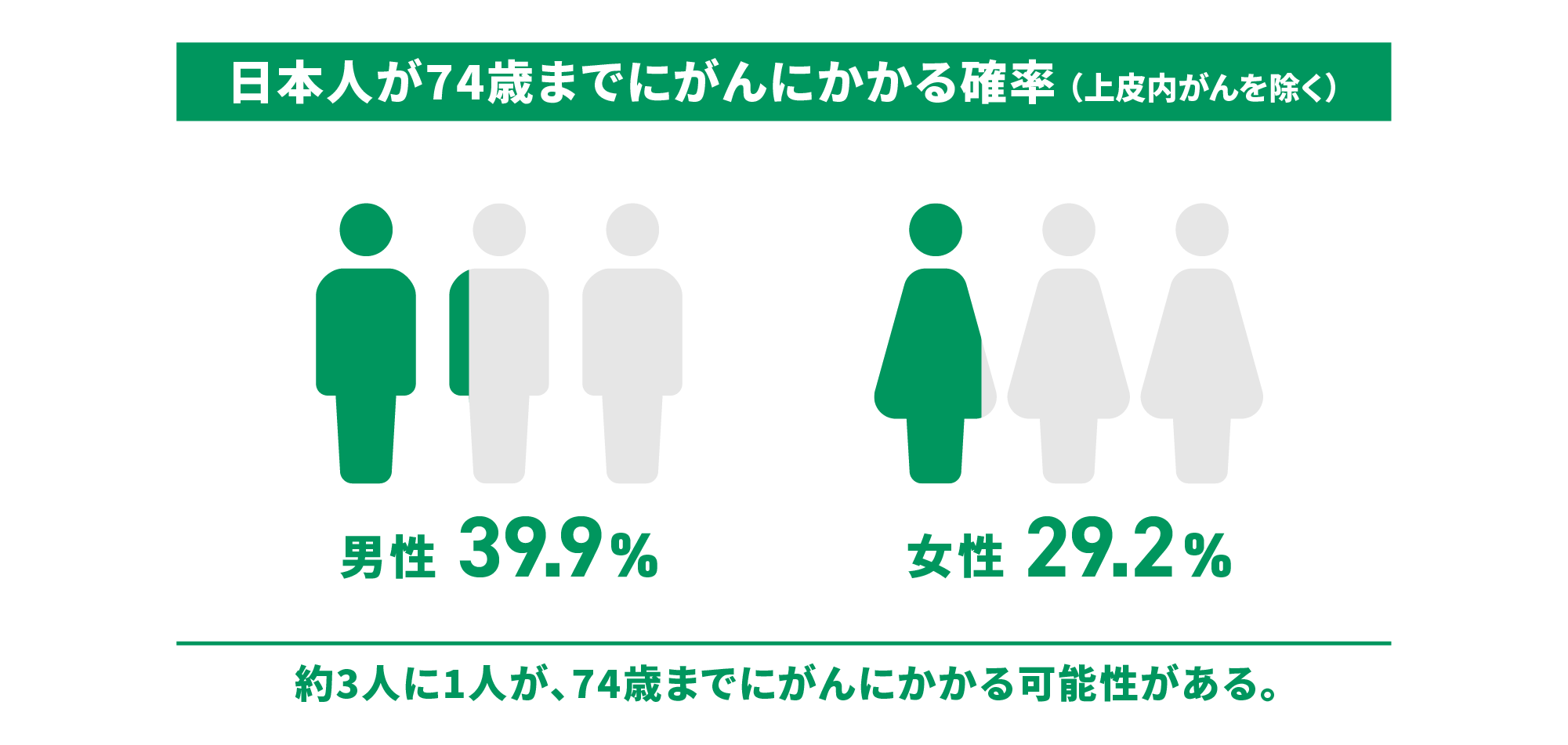

厚生労働省によると、日本人が74歳までにがんにかかる確率は、男性で39.9%、女性で29.2%(上皮内がんを除く)であり、日本人の3人に1人は74歳までにがんになっていることとなります。

この確率に備えることができるのが、「がん保障特約」なのです。

引用元: 「平成28年 全国がん登録 罹患数・率 報告」より

P27「表1.罹患数、部位割合(%)、粗罹患率(人口10万対)、年齢調整罹患率(人口10万対)、累積罹患率(%):部位別、性別」(厚生労働省健康局がん・疾病対策課)を加工して作成

・三大疾病保障特約

三大疾病保障特約は、「がん」に加え、「急性心筋梗塞」「脳卒中」を保障する特約です。

・八大疾病保障特約

八大疾病保障特約は三大疾病に加え、「高血圧症」「糖尿病」「慢性腎不全」「肝硬変」「慢性膵(すい)炎」まで保障する特約です。

特約付団信について、詳しくはこちらの記事をご覧ください。

※保険会社によって特約の保障内容は異なります。

「がん団信、三大疾病保障付団信は必要?実際に保険金が支払われた事例をご紹介」

住宅ローンの契約前に気をつけたい団信の4つの注意点

団信には大きく4つほど気を付けたいポイントがあります。

以下でポイント別に説明していきます。

団信の注意点①:団信に加入できない可能性がある

団信はすべての人が加入できるわけではありません。団信にも告知義務があり、健康状態などによっては加入できない可能性もあります。

健康状態に不安がある方は、加入条件が緩和された「引受緩和型(ワイド)団信」も選択肢の1つです。

団信の告知について、詳しくはこちらの記事をご覧ください。

「団信の告知や審査で気をつけるポイントは?告知書の記入方法も解説!」

団信の注意点②:保障内容によっては上乗せ金利が設定されていることがある

一般的に、特約のない通常の団信では金利の上乗せ負担はありませんが、特約の付いた団信の場合は、年0.1%~0.3%金利が上乗せさせることが多いです。上乗せ幅は、特約の保障が充実しているほど大きくなる傾向があります。

上乗せ金利が設定されている場合、それはあくまで金利として負担しているため、住宅ローン残高が減るほど負担額は少なくなります。

負担額を減らしたい場合、繰り上げ返済などを活用して返済期間を短くしましょう。

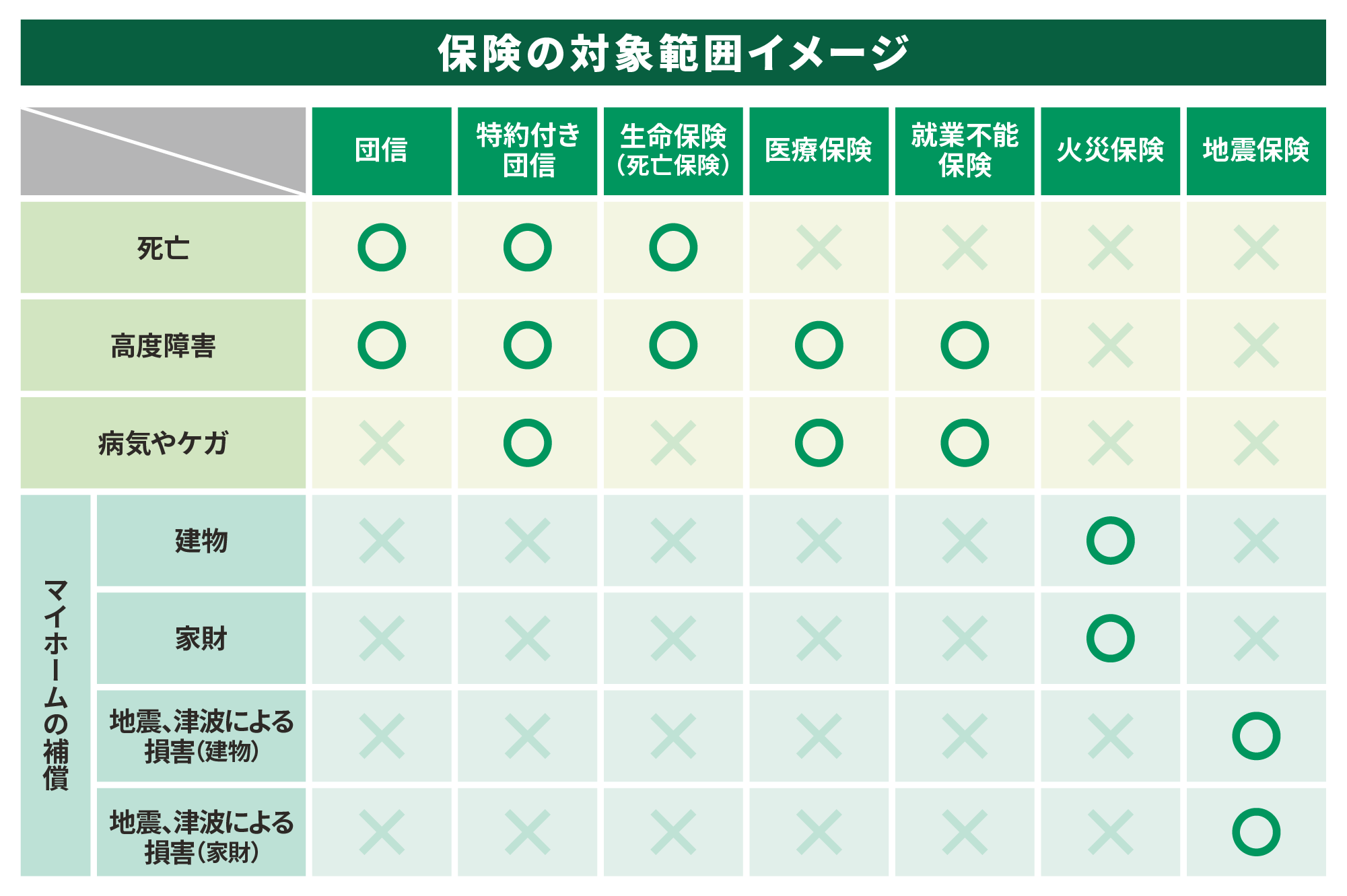

団信の注意点③:一般的な団信だけでは保障されないリスクがある

特に以下の場合に注意しましょう。

・働けなくなるリスクは保障されないため、特約や別の保険で備える

前章でもお話ししましたが、一般的に、団信の基本の保障は死亡もしくは高度障害状態の場合のみです。病気やケガにより長期間働けなくなる状態にも備えたい場合、特約の付いた団信に加入することをおすすめします。

特約の付いた団信に入っておけば、保障対象である病気やケガの場合でも、住宅ローンの返済を保障してくれます。

団信以外の保険で病気やケガに備えたい場合、「医療保険」に加入しましょう。医療保険にはがんに特化した「がん保険」や、ケガに特化した「傷害保険」などがあります。

ただし、医療保険は主に治療費を保障するので、入院や手術のように病院の医療行為が保険金支払いの条件になっていることが一般的です。在宅療養を含め、長期働けなくなるリスクに備えるなら「就業不能保険」を検討しましょう。

これらの保険は住宅ローンを保障してくれる団信とは異なり、一般的に保険契約の期間内であれば、定額の保険金を受け取ることができます。

・火災などマイホーム自体の損害はカバーされないため、火災保険などで備える

団信で保障されるのは、主に住宅ローン契約者の身体に起こる不測の事態です。一般的に、マイホーム自体は保障されません。

マイホームの損害に備えたい場合、「火災保険」への加入を検討しましょう。「火災」や「爆発」などの事故や、「落雷」や「風災」などの自然災害、また「騒じょう」や「盗難」といった事件で生じた損害まで補償してくれます。

ここで注意したいのは、地震を原因とする損害は火災保険では補償対象外という点です。地震に備えたい場合、「地震保険」に加入しましょう。地震保険には単体で加入できず、火災保険に上乗せして加入するのが一般的です。

団信の注意点④:既契約の保険と保障が重複しがち

団信の保障内容は、 住宅ローンを保障するという点で仕組みは異なりますが、一般の生命保険や医療保険と似ています。団信加入の際は、既に加入している保険の保障内容を確認し、状況に応じて賢く見直しましょう。

住宅ローンで団信に加入したら保険見直しのチャンス

前章の注意点④でお伝えしたように、団信と一般の生命保険や医療保険は保障内容が重複しがちです。団信に加入し、既契約保険との保障の重複がある場合、保険を見直せば保険料の節約になるかもしれません。

ここでは重複が起こりやすい保障内容と、夫婦で住宅ローンを組んでいる場合に気を付けたいポイントについて解説します。

団信と保障が重複しがちな生命保険&医療保険

団信は住宅ローン契約者の死亡もしくは高度障害状態を保障するため、生命保険の死亡保障と保障が重複しやすいです。

また、特約の付いた団信の場合、医療保険とも重複が考えられます。

そのため、現在加入している保険の保障内容を再度確認することをおすすめします。

ただ、団信加入でその他の保険との保障内容の重複があれば見直しのチャンスですが、保険金の支払われ方の違いには注意しましょう。一般的な生命保険の場合、保険金受取人は個人を指定できますが、団信の場合、保険金受取人は保険契約者である金融機関となり、住宅ローンの返済に充てられます。

保障内容が同じ場合でも、お金を直接受け取りたいという方は一般の生命保険や医療保険を選択した方がよいでしょう。

住宅ローンを2人で借りる場合は片方の債務は残ることが多いため注意

夫婦や親子など、2人で住宅ローンを返済している場合、保険の見直しには注意しましょう。一般的に、団信は住宅ローン契約者だけを保障するので、片方の住宅ローンが残ってしまう可能性があります。

夫婦で住宅ローンを契約するには3つのパターンがあります。主に夫が住宅ローンを契約する前提で、以下にまとめました。

| 夫の立場 | 妻の立場 | 契約上の妻の立場 | |

|---|---|---|---|

| 連帯債務型 | 主な債務者 (団信被保険者) |

連帯債務者 | 妻が夫と同等の返済義務 |

| 連帯保証型 | 主な債務者 | 連帯保証人 | 夫が返済できなくなったとき、妻に返済義務 |

| ペアローン | 主な債務者 | 主な債務者 | 夫と妻がそれぞれ住宅ローンを契約する |

上の例で注意したいのは、妻に万が一のことがあった場合です。一般的に団信では夫のみが保障対象なので、妻は保障されません。

| 住宅ローンの保障 | ||

|---|---|---|

| 夫の万が一 | 妻の万が一 | |

| 連帯債務型 | 保障される | 保障されない |

| 連帯保証型 | 保障される | 保障されない |

| ペアローン | 妻のローンが残る | 夫のローンが残る |

契約上の立場がどうであれ、現実に妻も住宅ローンの返済を行っている場合、妻に万が一のことが起こることも返済上のリスクです。妻が死亡、または働けなくなった場合、これまで2人で返していた金額を、夫が1人で返済しなければなりません。

そのような場合に備えるためには、連帯債務者もしくは連帯保証人が収入保障保険、就業不能保険などに加入しておくと安心です。また、夫婦どちらも保障してくれる「連生団信」も1つの選択肢です。

住宅ローンを2人で借りる場合について、詳しくはこちらの記事をご覧ください。

「連帯債務の特徴は?連帯保証・ペアローンとの違いについてご紹介」

この章では、保障内容が重複しやすいため、団信に加入する際は保険の見直しのタイミングだとお伝えしました。

夫婦で住宅ローンを組んでいる場合は、慎重な見直しが必要です。むしろ、新たに保険加入する場合も出てくるでしょう。

次章では重複分を削減したいとなった際、どうやって保険を見直すのか手順を確認します。

団信加入をきっかけに上手に保険を見直す手順

団信に加入する際、どうやって既契約の保険を見直すのでしょうか。

生命保険と医療保険に分けてご説明します。

生命保険(死亡保障)の見直し方

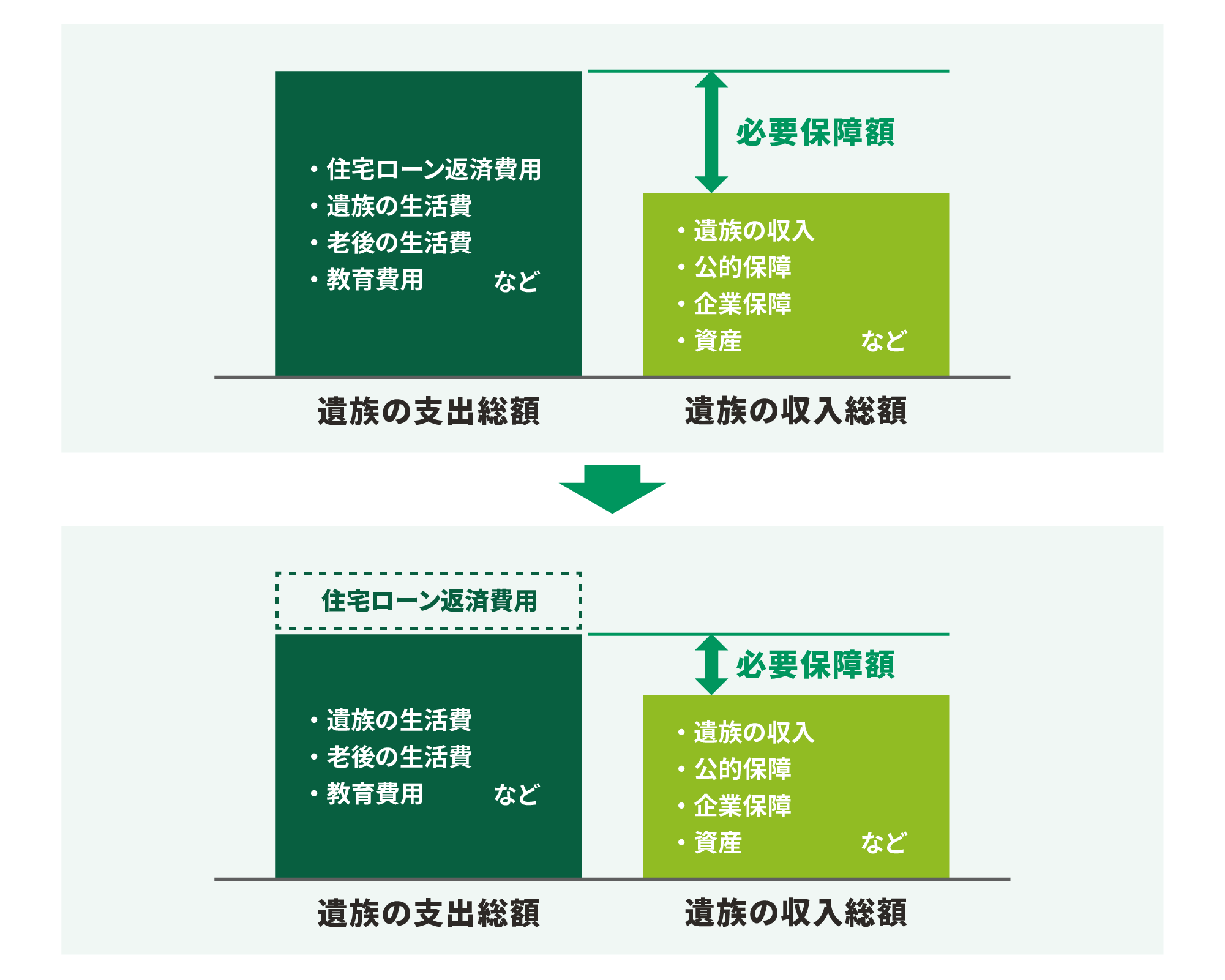

手順①:必要保障額から「住宅ローン返済費用」を引く

必要保障額とは「遺族の支出から遺族の収入を差し引いた金額」です。

生命保険は、一般的に必要保障額に合わせて保険金額を設定します。

団信に加入すれば、住宅ローン残高の返済を見込んだ保障は不要です。必要保障額から住宅ローン返済費用を引きましょう。

手順②:保険金額を減額し、必要保障額に合わせる

生命保険は、保険契約を継続させながら保険金額を減額できる場合があります。保険料が安くなるので、必要保障額に合わせ減額を検討しましょう。

別の保険に契約し直すのも1つの選択肢です。

医療保険(疾病保障)の見直し方

手順①:既契約保険と団信の保障内容を確認

特約付団信に契約した場合、医療保険の保障内容を確認しましょう。

「がん」「三大疾病」「八大疾病」「入院保障」などの特約で保障の重複が考えられます。

手順②:重複する保障の見直し

医療保険に重複する内容があれば見直しましょう。医療保険は、減額のほか、特約だけ解約することも可能です。

減額とは、保障の範囲を変えず、保険金額だけ減らす手続きです。

特約の解約は、その名の通り特約を解約してしまうため、保障範囲が変わります。

手続きする場合はいずれも保険会社に問い合わせるのですが、その際、減額や特約の解約でどのように保障内容が変わるのか必ず確認しましょう。

保障の範囲や保険料(特約付団信では上乗せ金利)の比較など、複雑な面もあります。

見直しに不安がある場合は、保険会社や保険代理店の窓口に相談することをおすすめします。

団信との重複に留意し、賢く保険を見直しましょう

住宅ローン契約の際に加入する団体信用生命保険(団信)は、住宅ローン契約者が返済中に万が一のことがあった場合、残りの住宅ローン残高を保障してくれる保険です。保障されるのは契約者の「死亡もしくは高度障害状態の場合」が基本ですが、特約付団信なら「がん」や「三大疾病」、「八大疾病」など、幅広く保障することができます。

団信の保障内容は、一般の生命保険や医療保険と似ており、保障の重複が起こりやすい面を持っています。重複する部分の保障を見直すことで、支払い保険料を減らせるため、節約できる可能性は高いでしょう。

ただし、団信で保障されない範囲については注意が必要です。特約が付いていない団信の場合、病気やケガで働けなくなるリスクに備えることはできませんし、火災など、マイホーム自体の補償も対象外です。また、夫婦で住宅ローンを返済している場合、住宅ローン契約者以外の保障がないことが多いです。

また、団信とその他の保険の保険金の支払われ方の違いにも注意しましょう。

団信は保険金が住宅ローンの返済に充てられますが、一般的な生命保険の場合、保険金受取人は個人を指定できます。

今後考えられるリスクを上手くカバーできるよう、何が必要で何を削るべきなのか、よく考え見直すようにしましょう。

保険の見直しは、まず団信と既契約保険の保障内容を比較するところから始まります。

住宅ローンを組む際は、その比較も忘れず、自分にあった保険を選んで賢く節約してください。

公開日:2020年11月09日

この記事はいかがでしたか?

感想を教えてください。

若山卓也

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業、保険募集代理業、金融系ライターとして活動しています。関心のあるジャンルは資産運用や保険、またお得なポイントサービスなど。お金にまつわることなら幅広くカバーし、発信しています。AFP、プライベートバンキング・コーディネーター資格保有。

RECOMMENDおすすめ記事はこちら

×