難病に指定されている「潰瘍性大腸炎」。その症状は軽いものから激症と言われる状態まであり、日本での患者数は16万人以上(※1)と言われています。

この記事では、潰瘍性大腸炎と診断を受けた方のために以下の内容を解説していきます。

- 潰瘍性大腸炎でも団体信用生命保険(団信)への加入や住宅ローンの契約はできるのか

- 潰瘍性大腸炎に罹患した方が一般団信や住宅ローン審査を申し込む際の注意点

- 一般団信の審査に落ちた場合に住宅ローンを組む方法

潰瘍性大腸炎を患っている方は、参考にしてください。

※1 難病情報センターホームページ(2022年05月現在) :潰瘍性大腸炎(指定難病97)より「平成25年度末の医療受給者証および登録者証交付件数の合計」(公益財団法人難病医学研究財団)

潰瘍性大腸炎の場合、団信と住宅ローンの審査に通る?

結論から言うと、潰瘍性大腸炎の方は一般団信と住宅ローンの審査に通らない可能性が高いです。なぜ潰瘍性大腸炎だと審査に通ることが難しいのでしょうか。

ここでは団信の概要や潰瘍性大腸炎との関係性について、説明していきます。

住宅ローンを組むために加入が必要な団信とは?

「団体信用生命保険(団信)」とは、住宅ローンの契約者に万が一のことが起こったときにローン残高が保障される制度です。死亡や病気などによって契約者が住宅ローンの支払いができなくなった場合、保険会社が契約者に代わって住宅ローンの残高を金融機関に支払います。

契約者と金融機関、双方のリスクヘッジのために、多くの民間の金融機関では住宅ローン契約時に加入が求められます。

団信については以下の記事に詳しくまとめています。こちらも参考にしてみてください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

潰瘍性大腸炎は団信の告知で申告する必要がある病気の1つ

団信の審査に申し込む際には、申し込み時の健康状態や過去の病歴などを告知書に記入し、保険会社が指定している病気を患っている場合には必ず申告が必要です。

保険会社が指定する病気には、がんや脳卒中、心臓病、糖尿病のような生活習慣病が含まれており、潰瘍性大腸炎も多くの保険会社から告知指定されています。

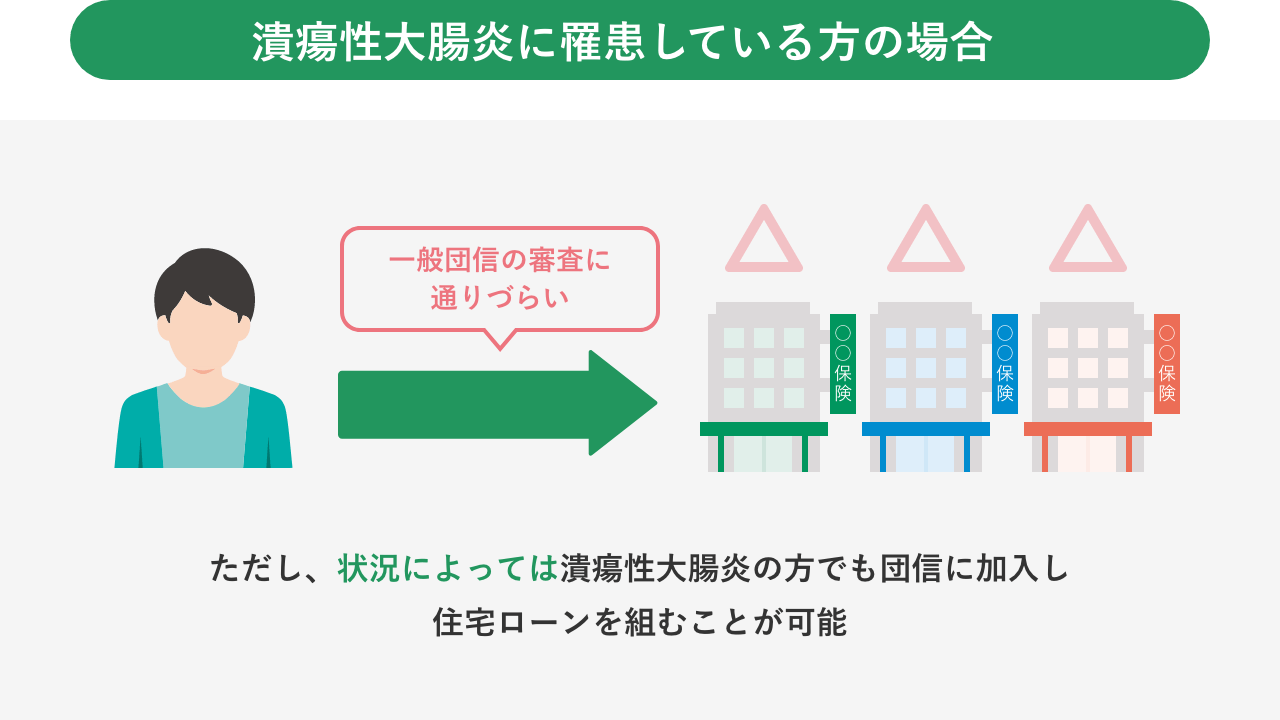

団信の審査に通らない可能性は高いが住宅ローンを組む方法はある

潰瘍性大腸炎は病気の原因が未だ解明されておらず、完治するための治療法も確立されていない難病です(※2)。完治は難しいため通院や投薬、生活習慣の改善を続けながら長期間付き合い続けることになります。

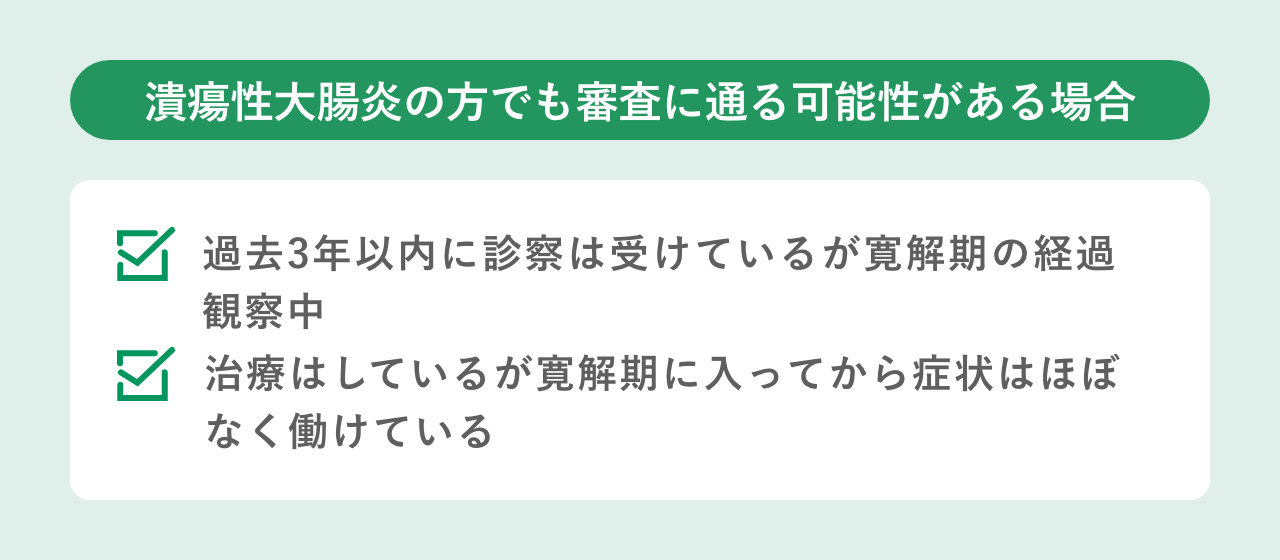

そのため潰瘍性大腸炎を患っている方は、一般団信の審査に通らない可能性が高いです。しかし、潰瘍性大腸炎を患っているからといって、必ずしも審査に通らないわけではありません。

現状が寛解状態である場合や経過が良好である場合には、申し込み時に医師の診断書を添えることで審査に通る可能性もあります。

もし一般団信に加入できなかったとしても、住宅ローンを組む方法は他にもあります。諦める必要はありません。一般団信の審査に落ちても住宅ローンを組む方法については、後ほど詳しく説明します。

※2 難病情報センターホームページ(2022年05月現在) :潰瘍性大腸炎(指定難病97)(公益財団法人難病医学研究財団)

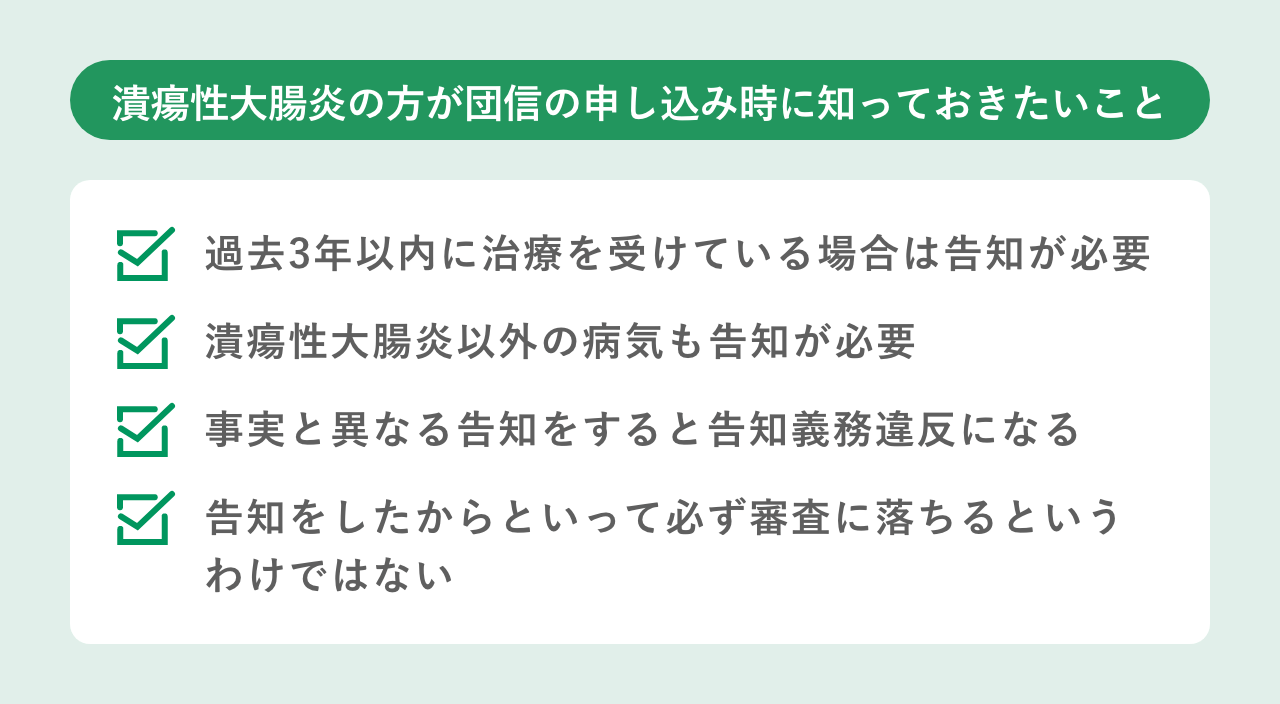

潰瘍性大腸炎の方が団信の告知で知っておきたいこと

団信の申し込みを行う際には、申し込み時点での病気の有無や過去の病歴、健康診断の結果、障害の有無などの健康状態を告知書に記入しなければなりません。

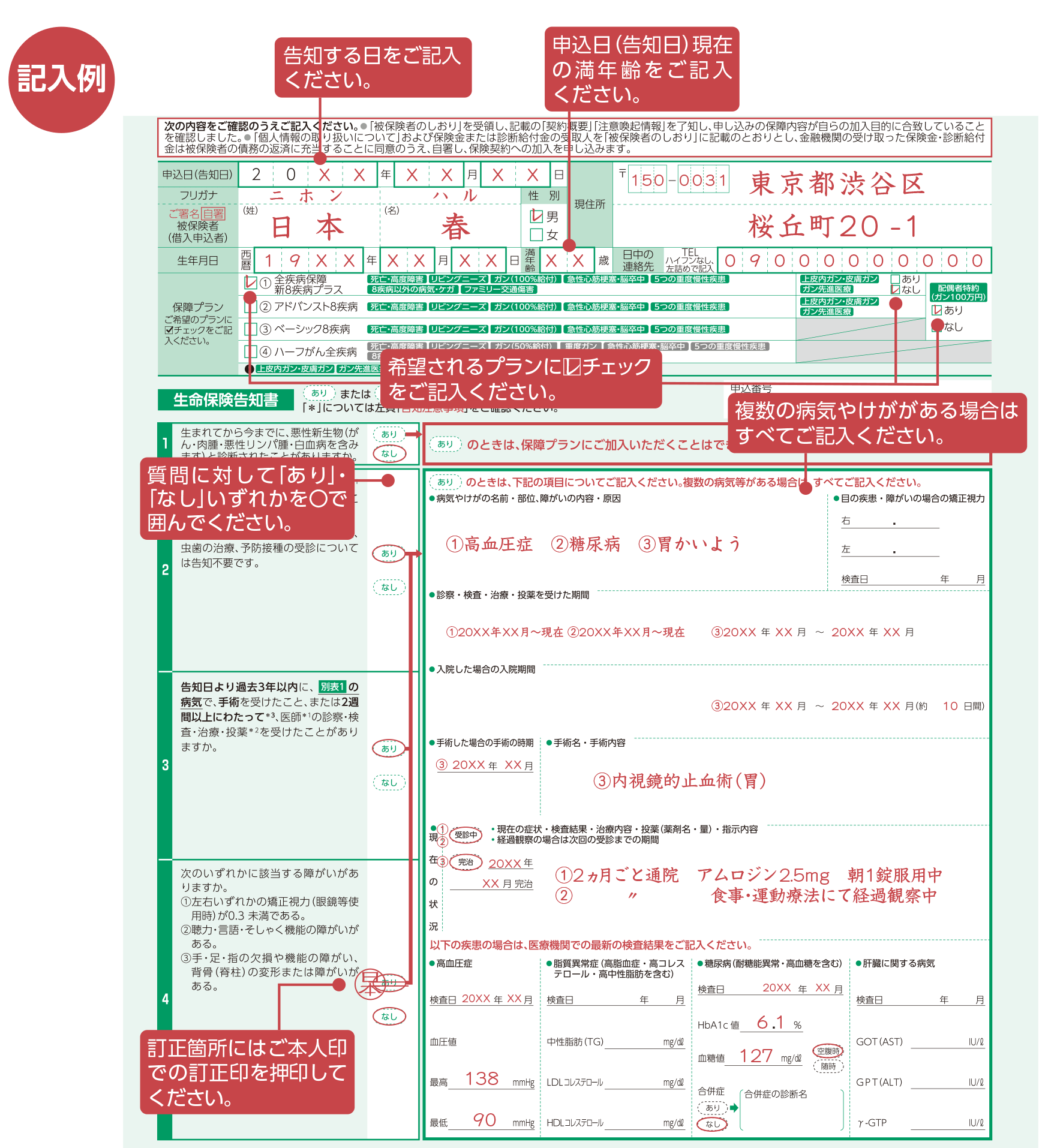

【団体信用生命保険 告知書 記入例】

※告知書を記入する前に、必ず契約概要や注意喚起情報が書かれたしおりを読んでおき、団信の内容を理解しておきましょう。

※下記はカーディフ生命保険株式会社の特約付団体信用生命保険の告知書の記入例です。告知書は引受保険会社や特約の有無などにより異なりますので一例としてご覧ください。

出典:「告知にあたっての注意事項記入例_申込書兼告知書兼同意書」(カーディフ生命保険株式会社)を加工して作成

そのうえで、潰瘍性大腸炎の方が団信の告知書を記入する際、必ず知っておきたいのが以下の4つの項目です。

それぞれ詳しく説明していきましょう。

過去3年以内に治療を受けている場合は告知が必要

告知日より過去3年以内に、以下のような治療を受けている場合には告知の義務があります。

- 潰瘍性大腸炎の手術を受けている

- 2週間以上にわたって医師の診察、治療、投薬を受けている

ただし、告知日時点で寛解状態であり、過去3年以内に治療や薬の処方、手術を受けていない場合には告知の必要はないこともあります。

- 過去に潰瘍性大腸炎と診断を受けたが、現在薬の処方や治療を行っていない

- 直近3年間は治療のために病院に行っていない

告知書の質問は保険会社によって異なるため、必ず保険会社の指示に従いましょう。

また、告知書には、必ず告知日時点での状態を記入するという点にもご注意ください。

その他の告知にあたっての注意事項や記入例については、以下の記事をご覧ください。

「団信の告知や審査で気をつけるポイントは?告知書の記入方法も解説!」

潰瘍性大腸炎以外の病気も告知が必要

告知書で申告する必要がある病気には、潰瘍性大腸炎だけではなく、がんや脳卒中、高血圧といった生活習慣病なども含まれます。保険会社が告知対象として指定している病気を抱えているのであれば、それらも合わせて告知が必要です。

申告する病気の具体例などについては、以下の記事に詳しくまとめているので、こちらも参考にしてみてください。

「団信に入れない病気がある?高血圧や精神的な病気は?具体例や対処法を解説」

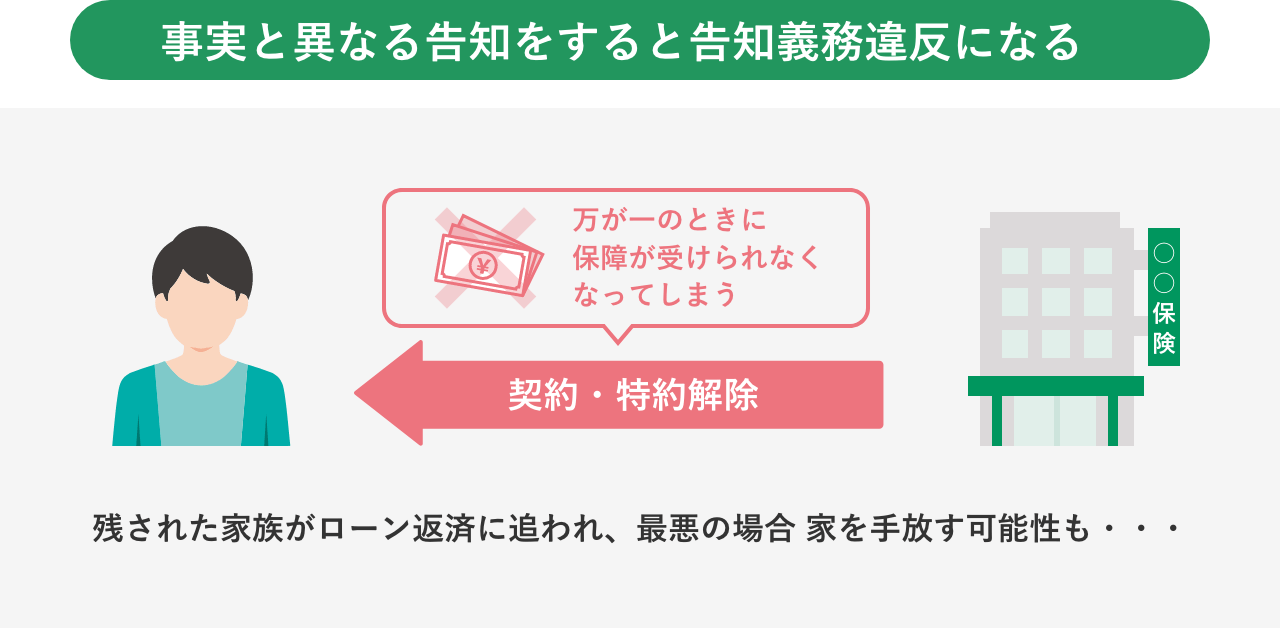

事実と異なる告知をすると告知義務違反になる

「告知義務違反」とは、故意に事実を記入しないことや、事実とは異なる内容を記入することをいいます。告知義務違反は契約解除のリスクを背負うだけではなく、マイホームを失ってしまうリスクも伴うのです。

告知内容が告知義務違反だと見なされた場合には、判明した時点で保険契約や特約を解除され、万が一のときに保障を受けられません。

さらに金融機関によってはローン残高の一括返済を求められることもあり、返済に応じられない場合には家を手放すことになります。

大切な家族とマイホームを守るためにも、告知書にはありのままの事実を記入しましょう。

団信で告知義務違反をするリスクについては、以下の記事もご覧ください。

「団信で告知義務違反をすると家を失う可能性も!うっかり違反を防ぐ注意点とよくある質問を紹介」

告知をしたからといって必ず審査に落ちるというわけではない

潰瘍性大腸炎は指定難病ですが症状はさまざまであり、個人差も大きいため、一概に審査に落ちるとは言い切れません。以下のような状態であれば、告知をしても審査に通る可能性があります。

告知書を提出する際には医師の診断書を添え、経過が良好であることを証明すれば保険会社も考慮して審査をします。診断書の提出は任意ですが、症状が良好な場合には診断書の提出によって審査に通る可能性が出てくるでしょう。

潰瘍性大腸炎で一般団信の審査に落ちた場合でも住宅ローンを借りる方法は?

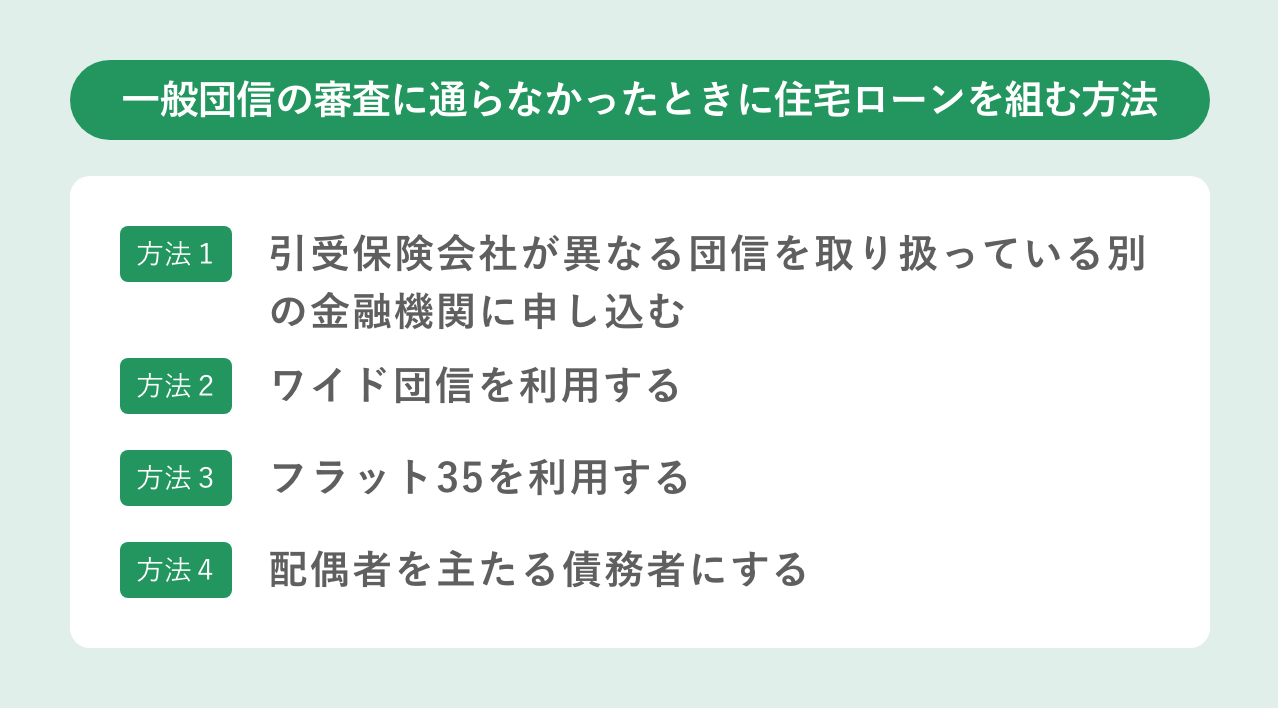

潰瘍性大腸炎の告知をして一般団信の審査に落ちてしまった場合でも、住宅ローンを組む方法はいくつかあります。ここでは、一般団信の審査に通らなかったときの対処法を4つ紹介していきます。

方法1:引受保険会社が異なる団信を取り扱っている別の金融機関に申し込む

団信の審査は金融機関が行っていると思われがちですが、審査を行っているのは引受保険会社であり、審査基準は保険会社によって異なります。

そのため、引受保険会社が異なる団信を取り扱っている別の金融機関に申し込めば、団信の審査に通る可能性もあるでしょう。

ただし、審査基準は保険会社によって大きな違いはありません。そのため、一社で通らなければ、他の保険会社でも通らない可能性が高いことは留意しておきましょう。

方法2:ワイド団信を利用する

潰瘍性大腸炎を患っていても、ワイド団信であれば加入できる可能性があります。ワイド団信は、一般団信よりも引受基準が緩和された団信です。カーディフ生命では心筋梗塞や脳梗塞のような病気の場合でも手術後の経過が良好であれば引き受けとなった実績があります(※3)。

そのため潰瘍性大腸炎や健康状態に不安がある方でも、ワイド団信であれば加入できる可能性があります。ただし、ワイド団信は住宅ローンの金利が上乗せされるのが基本です。

金利の上乗せによる家計の圧迫を防ぐためにも、申し込み前には必ず返済シミュレーションを行い、金利が低い住宅ローンと組み合わせるなどの無理のない借り入れを検討しましょう。

※3 「団信に入れない病気がある?高血圧や精神的な病気は?具体例や対処法を解説」より「団信に入れない可能性が高そうなときの対処法は5つ」(スマイルすまい)

方法3:フラット35を利用する

多くの民間の金融機関では団信への加入が義務付けられていますが、35年間固定金利の「フラット35」であれば団信に加入することなく住宅ローンを組めます。

しかし、団信に加入しなければ、契約者に万が一のことが起こったときにローン残高の保障を受けることはできません。保障を受けられない場合にはローンの返済義務が続くため、遺された家族の生活が困窮するリスクがあります。

家族の生活を守るためにも、万が一に備えて別途保険に加入する必要がありますが、住宅ローンを全額カバーできるほどの保険となると保険料は高額になります。

ローン残高を全額保障できる保険ではなくとも、何かしらの保障は必ず確保しておきましょう。

方法4:配偶者を主たる債務者にする

住宅ローンの契約者は夫婦のどちらでも構いません。そのため配偶者の健康状態や収入面に問題がないのであれば、配偶者がローンを組んで主たる債務者になるのも1つの方法です。

ただし、主たる債務者を配偶者にした場合、自分の病気が悪化して働けなくなった場合に返済が保障されないため、経済的に苦しくなる可能性があります。万が一に備え、自身も別途保険に加入するなどの対策をしておくとよいでしょう。

おすすめは方法1と方法2

ここまで一般団信の審査に落ちた場合でも住宅ローンを借りる方法を4つ紹介しましたが、筆者の経験からおすすめは方法1と方法2です。

団信に加入しない場合や配偶者を主たる債務者にする場合には、別途保険に加入する必要性があり保険料の支払いが発生します。生命保険に加入する際にももちろん告知は必要になり、潰瘍性大腸炎であることを申告しなければなりません。

告知をして生命保険を契約した場合には保険料が高額になる可能性が高く、結果的に団信に加入するよりも保険料が割高になるでしょう。なるべく家計への負担を少なくするためにも、複数の保険会社で申し込みをすることやワイド団信への加入をお勧めします。

潰瘍性大腸炎を患った方が住宅ローンと団信を検討する場合によくある疑問

潰瘍性大腸炎を患った方が団信と住宅ローンを検討する場合、さまざまな疑問や質問が浮かぶでしょう。ここでは、潰瘍性大腸炎の方が団信と住宅ローンを検討する際の質疑応答を紹介していきます。

団信審査でよくある質問と解説

Q1.健康診断書や診断書の提出は必要?

健康診断書や診断書の提出が必要となるのは、以下のような場合です。(カーディフ生命の例)

・1億円超の借り入れをする場合

・病歴や持病について告知書記載事項だけでは適正な判断ができない場合

健康診断書や診断書は審査を進めるうえで必要な書類です。保険会社から提出を求められた際には、速やかに提出しましょう。

Q2.医師による治療の期間(2週間以上)は、どこからどこまでカウントすればいい?

医師の診察・検査・治療・投薬を初診で受けてから、再診を促された場合には最後の受診日までをカウントしましょう。薬が処方された場合には服用期間もカウントします。

また、医師から定期検査の指示があった場合には、定期検査までの期間も治療中であると判断してください。

住宅ローンに関してよくある質問と解説

Q1.潰瘍性大腸炎患者でも住宅ローン控除の対象になる?

潰瘍性大腸炎でも住宅ローン控除の対象になります。控除は住宅ローンを組んでいれば病気の有無に関わらず対象となります。そのため、病気や健康状態の審査等は一切ありません(※4)。

Q2.潰瘍性大腸炎だと疾病保障付きの住宅ローンに入った方がいい?

潰瘍性大腸炎は寛解状態から再発する可能性もある病気。再発に備えて疾病保証付きの住宅ローンに加入するメリットは大きいです。

ただし、申し込み時の健康状態や告知内容によっては審査に通らない可能性もあります。

潰瘍性大腸炎でも住宅ローンを組むことは可能!

潰瘍性大腸炎に罹患していて過去3年以内の治療歴がある場合、健康状態を理由に一般団信の審査に通らない可能性が高いです。しかし、潰瘍性大腸炎の症状は人それぞれなので、状態によっては審査に通ることもあります。

まずは診断書を準備し、一般団信の審査を申請してみましょう。一般団信の審査に通らなかったとしても、他の保険会社やワイド団信であれば加入できる可能性があるので、住宅購入を諦める必要はありません。

潰瘍性大腸炎であっても、住宅ローンを組む方法はいくつもあります。家族としっかり話し合い、ご自身に合った方法で住宅ローンを組みましょう。

公開日:2022年09月09日

更新日:

この記事はいかがでしたか?

感想を教えてください。

いもとちひろ

大学で得た経験とFP資格の知識を活かし、家づくりや住宅資金、火災保険、相続など、住宅とお金に関する記事を中心に活動中。子育て中の母でもあり、主婦目線での貯蓄、資産運用にも関心あり。

RECOMMENDおすすめ記事はこちら

×