「ネット銀行の住宅ローンは低金利で魅力的。でも、ネット銀行は口座もなく使ったことがないし、どうしよう」

ファイナンシャル・プランナー(以下FP)として住宅ローンの相談を聞いていると、このようなお声を見聞きする機会が多いです。

たしかに、ネット銀行の金利は低いものが多いので魅力的にうつりますよね。ただ一方でネット銀行は対面店舗がなく、なじみがないという人もいるでしょう。また、ローン審査は厳しい傾向にあるといわれています。

今回は、こうしたネット銀行の住宅ローンにおけるメリット・デメリットをFPである筆者の視点から解説しながら、借り入れや借り換えで失敗しないポイントをまとめました。対面型銀行と何がどう違うのかも、あわせてご案内していきます。

ネット銀行での借り入れを考えている人は、参考にしてみてください。

ネット銀行の住宅ローンは、対面型金融機関とどう違う?それぞれの特徴や違いを比較

ネット銀行と従来の対面型金融機関では、何がどう違うのでしょうか。

主な違いを以下の表にまとめました。

| ネット銀行 | 対面型金融機関 | |

|---|---|---|

| 店舗 | 原則としてないが、一部銀行で対面型店舗を持っている場合も。 | あり。 |

| 適用金利※ | 対面専用住宅ローンより適用金利は低め。 | ネット銀行より適用金利は高め。 ※対面型の金融機関が販売しているネット専売住宅ローンなら金利に大差はない。 |

| 金利タイプ | 変動金利、固定期間選択型タイプの取り扱いがメイン。 | 変動金利、固定期間選択型、長期固定金利など取り扱いタイプが豊富。 |

| 申し込み手続き | ネット完結型。オンライン、または書類を郵送してやりとりするのが一般的。 | 店舗で行うのが一般的だが、 顧客の状況にあわせて一部の手続きを書類郵送で対応する金融機関もある。 |

| 諸費用 | 保証料やネットでの繰り上げ返済手数料は無料。 |

|

| 審査 | 審査をシステム化しているため柔軟性が低い傾向にある。 | 金融機関によって異なる。不動産会社やハウスメーカーが銀行と提携して販売する「提携住宅ローン」だと柔軟な対応が期待できる可能性もある。 |

ネット銀行と対面型金融機関の大きな違いは、「適用金利の低さ」と「サポート・手続き面」にあります。

ネット銀行の場合、変動金利で年0.4%を切る適用金利を設定している銀行が少なくありません。金利が低い分申し込み手続きは自分主導で行う必要があるうえに、審査はシステム化しているため柔軟性が低く、筆者の経験からも、結果は厳しい傾向にあります。

一方で対面型の金融機関は金利タイプや商品の選択肢が豊富で、店舗での相談や手続き面での手厚いサポートを期待できます。どちらが良い・悪いというものではなく、あくまで商品性の違いです。また、変動金利や固定期間選択型タイプの場合、住宅ローンの適用金利は途中で変わる可能性があります。住宅ローンの適用金利は元々の金利である「店頭金利」と金融機関独自の割引である「優遇金利」とで成り立っていますが、優遇金利の優遇期間が「当初だけ」の場合は、返済途中で金利の優遇幅が小さくなり、結果として適用金利が高くなる可能性もあるのです。適用金利が低いこと=絶対に有利とは言えません。

これらの商品性の違いをよく理解したうえで、ご自身に適した住宅ローンを選ぶとよいでしょう。

ネット銀行で住宅ローンを借りるメリット

最もよく挙げられるメリットは金利の低さですが、ネット銀行の住宅ローンには金利面以外にもさまざまなメリットがあります。

詳しく見ていきましょう。

メリット1. 金利の低さ

ネット銀行の多くは、主力商品である変動金利の適用金利を非常に低く設定しています。

銀行間の金利引き下げ競争は年々激化していて、年0.5%以下で新規借り入れできる銀行は少なくありません(2022年1月時点)。

対面型金融機関の変動金利と比べると、年0.2%~0.3%程度低くなっていることが多いです。金利が年0.3%違えば、以下のとおり毎月の返済額が数千円程度変わる可能性もあるため、経済的な負担を大きく軽減できるでしょう。

【金利差による返済額の違い】

前提条件:借入金額3000万円/返済期間35年/変動金利/元利均等返済方式/ボーナス払いなし

| 適用金利 | 年0.3% | 年0.6% |

|---|---|---|

| 毎月の返済額 | 約7.5万円 | 約7.9万円 |

※返済額はあくまで概算値です。「返済プラン比較シミュレーション」(住宅金融支援機構)を使用して算出しています。

もちろん、金利の低さだけで住宅ローンの善し悪しが決まるわけではありません。住宅ローンは諸費用や団信などを総合的に見たうえで判断する必要がありますし、変動金利は金利上昇リスクがあります。

それでも金利の低さにこだわりたい人にとっては、ネット銀行の住宅ローンがまず選択肢に上がるのではないでしょうか。

メリット2. 自宅にいながら申し込み・手続きできる

ネット銀行の住宅ローンは、基本的に非対面で申し込み手続きを行います。パソコンやスマホなどのWeb環境があれば、店舗に行くことなく自宅で住宅ローンの申し込み・契約手続きができます。

「仕事が忙しく、平日に銀行へ行く時間がとれない」という人でも、自宅にいながらすき間時間で手続きを進められます。平日に休みを取る必要がなく、自分主導で手続きを進めていける点は大きな魅力でしょう。

このように、ネット銀行はすべてにおいて自分主導です。自分のペースで手続きを進めていける点を魅力に感じる人にとっては、大きなメリットになるでしょう。

メリット3. 保証料無料で諸費用体系がわかりやすい

ネット銀行の住宅ローンは、基本的に保証料が無料です。

詳細は銀行によって異なりますが、多くの銀行で「保証料ゼロ、融資事務手数料は借入金額×2.2%(税込)」という諸費用設定になっています。

保証料と融資事務手数料がある対面型銀行に比べると、諸費用体系がシンプルでわかりやすいです。

保証料については、こちらの記事で詳しく解説しています。

「住宅ローンの保証料とは?支払い方法など銀行員が徹底解説!」

メリット4. 繰り上げ返済手数料が無料

ネット銀行の住宅ローンは、ほとんどの場合繰り上げ返済手数料も無料です。

対面型銀行でもネット手続きによる繰り上げ返済手数料は無料ですが、対面手続きの場合は一定の手数料が発生することが多いです。

また、対面型銀行の一部では、繰り上げ返済の最低金額に条件が付くことがあります。その点、ネット銀行は少額から気軽にオンラインで繰り上げ返済しやすいです。

現時点で住宅ローンの繰り上げ返済を考えている方はこちらの記事もご覧ください。

「住宅ローンを借りる前に繰り上げ返済のメリットを確認しよう!タイミングや金融機関選びのポイントは?」

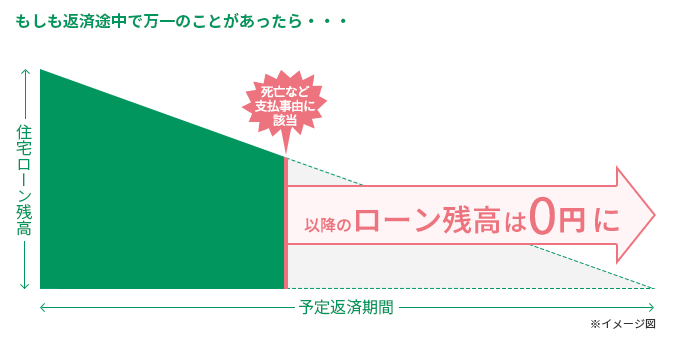

メリット5. 団信や疾病特約などの保障にも力を入れている

団信や疾病特約といった保障にも力を入れるネット銀行が増えています。

団信とは団体信用生命保険の略で、住宅ローン契約者に万一のことがあったときに住宅ローン残額を全額保障する保険制度です。

一部のネット銀行では、万一の死亡保障に加えて、がんや特定の疾病保障も付帯して保障内容を充実させています。金利の低さだけではなく、住宅ローン返済を支える保障面にも力を入れている点も魅力です。

団信についての詳細は、こちらの記事でも解説しています。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

ネット銀行で住宅ローンを借りるデメリット

一方で、ネット銀行の住宅ローンには複数のデメリットがあります。

詳しく見ていきましょう。

デメリット1. 金利タイプや商品の選択肢が少なめ

ネット銀行で販売されている住宅ローンの多くは、ネット完結型の変動金利と固定期間選択型です。

銀行独自の長期固定金利や、つなぎ融資や諸費用ローンといった商品の取扱いはほぼありません。対面型銀行と比べて金利タイプや商品が少なく、選択肢が限られています。

デメリット2. 対面相談・手続きできない

ネット銀行の住宅ローンは、原則として非対面での手続きとなります。

一部のネット銀行では対面店舗を構えていることもありますが、店舗は都内にしかなかったり、対面相談だと金利設定が変わったりといった制限があります。

そのため、ネット銀行では「対面で相談してじっくり金利タイプを選ぶ」「手続きに不安があるため対面でサポートしてもらう」といったことはできません。住宅ローンの商品や金利タイプ選び、申し込みから契約手続きまですべて自分で進めていく必要があります。

ネット銀行の手続きはWeb上で入力し、必要書類のアップロードをするケースと、Webや郵送で手に入れた書類を記入して郵送で送付するケースがあります。どちらの方法でも、すべて自身で確認して1つ1つ入力・記入していくことになります。書類に不備があったときなど、場合によっては予定通りに契約を進められないリスクもあるでしょう。

デメリット3.審査の柔軟性が低い傾向にある

ネット銀行の審査は、対面型の銀行に比べて柔軟性が低い傾向があります。

借り入れしたくても、審査が通らず利用できないという可能性もあるのです。

審査の詳細については後述しますが、対面型銀行と比べて審査に通りにくい点は覚えておきましょう。

デメリット4. 保証料は無料だが融資事務手数料は高め

先ほど「ネット銀行は保証料が無料でシンプル、わかりやすい諸費用体系がメリット」とお伝えしました。

諸費用体系は確かにわかりやすいです。一方で融資事務手数料は借入金額の2.2%かかり、対面型銀行と比べて諸費用が特別安いとは言えません。

ネット銀行の場合、返済期間が長くても短くても借入金額で融資事務手数料が決まってしまいます。人によっては対面型銀行よりも諸費用が割高になる可能性があるため、比較時には注意が必要です。

デメリット5. 不動産会社との提携住宅ローンの取り扱いが少ない

ネット銀行では、いわゆる提携住宅ローンの取り扱いが少ないです。

提携住宅ローンとは、ハウスメーカーや不動産会社が金融機関と提携して販売する特別待遇の住宅ローンのことです。一般向けの住宅ローンより金利が優遇されたり、不動産会社が手続き面でサポートしてくれたり、何かと優遇されるのがポイントです。

利用したいネット銀行で提携住宅ローンの取扱いがない場合は、ハウスメーカーや不動産会社の協力を仰ぐのが難しいこともあるでしょう。最近では提携住宅ローンを取り扱うネット銀行も出てきていますが、地方銀行や都市銀行と比べると、まだまだ取り扱い数は多くありません。

ネット銀行の住宅ローンは審査の柔軟性が低いと言われる理由

前述のとおり、ネット銀行の住宅ローンは審査の柔軟性が低いと言われています。

その理由は審査のシステムにあります。ネット銀行はコスト削減のために、住宅ローンの審査をシステム化して機械判定しているケースが多いとされています。

そのため、銀行が設定している条件を一つでも満たさなければ、自動的に審査で落ちるリスクが出てきてしまうのです。

一方、対面型金融機関では人による審査が一般的です。一つの条件を満たさなくても、契約者の状況を総合的に勘案した審査ができます。

こうした各金融機関の審査システムによって「ネット銀行では審査に落ちた人も、対面型金融機関では審査に通過した」というケースが出てきて、ネット銀行は審査が厳しいと言われるようになったのではないかと考えています。

とはいえ、実際の審査基準は非公開です。審査の内容については金融機関以外わかりません。まずは各銀行の住宅ローン申込要件をしっかり確認し、事前審査を試してみましょう。

対面型金融機関の審査の詳細については、こちらの記事もご参照ください。

「住宅ローン審査が通らない理由と通るための対策を銀行員が解説!」

ネット銀行での借り入れ・借り換えを失敗しないポイント

ここでは、「ネット銀行での借り入れや借り換えを考えているけど、失敗したくない」という人に向けて、筆者のFPとしての視点から事前に確認しておきたいポイントをまとめました。

- ネット銀行では審査の柔軟性が低いことを理解しておく

- 借り換えの場合は、さらに審査が厳しくなりやすいことを理解しておく

- 契約者サービスや団信といった金利以外の部分も含めて比較する

- 諸費用を含めたトータルコストを重視する

- 自分ですべて手続きを進めなければならないため、人によっては時間がかかる可能性もある

- 低金利とはいえ、変動金利や固定期間選択型タイプには金利上昇リスクがある

住宅ローンの申込要件は各ネット銀行のホームページで公開されています。収入や勤続年数などの要件を満たしているか確認のうえ、事前審査へ進みましょう。

また、借り換えの場合は、融資対象の物件が古くなっていることでさらに審査が厳しくなると言われています。審査に不安がある際は銀行に確認のうえ、頭金を増やして自己資金比率を高くすることも検討するとよいでしょう。

ネット銀行で住宅ローンを借りるときは、金利以外に注目しよう

ネット銀行の住宅ローンは「適用金利が低く、当初の金利負担を抑えやすい」というメリットがあります。

一方で「対面で手続きできない」「審査に柔軟性を期待できない」といったデメリットもあり、住宅ローン利用者の状況によって向き・不向きが変わります。

ネット銀行が向いている人の特徴は、以下のとおりです。

- 自分で住宅ローンについて調べたり、ネットで手続きしたりすることに抵抗がない

- 収入や勤続年数など、ネット銀行の住宅ローン申込要件を満たしている

実際に住宅ローンを借りるときには、金利面以外の諸費用、団信、疾病保障、契約者サービスにも注目しましょう。

中でも住宅ローン残額と連動した団信は、長い返済生活を支える重要な保障制度です。団信の保障内容によってローン返済のリスク管理も大きく変わってきます。

借り入れや借り換えの際は団信の内容にもこだわりながら、最適な住宅ローンを選んでください。

団信の選び方については、以下の記事でも詳しくご紹介しています。あわせてご覧ください。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

「団信にがん特約は必要?付けるべき理由と注意点を徹底解説」

公開日:2022年05月16日

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

RECOMMENDおすすめ記事はこちら

×