「がんにかかった経験があると、住宅ローンを組めない」

と思っていませんか?

がん既往歴があると、加入できない保険商品は少なくありません。多くの金融機関では住宅ローンと団体信用生命保険(以下「団信」)加入はセットのため、団信の審査に通らず住宅ローンを組めないのではと不安になる方は多いです。

しかし、がん既往歴があっても一般的な団体信用生命保険(死亡・高度障害保障付きの団信。以下「一般団信」)なら、住宅ローンを組める可能性はあります。

また、2022年1月には、日本で初めて「がん既往歴があっても加入できる、がん保障特約付き団体信用生命保険(以下「がん団信」)」の取り扱いが開始されました(※)。

※特定のがん既往歴のある顧客を対象とし、その他体況等と合わせて加入可否をカーディフ生命が判断いたします。

そこで今回は、がん既往歴のある方が住宅ローンを組める可能性について解説します。

「がんにかかった経験があるので住宅ローンは諦めている」という方や「がん完治後、いつから住宅ローンを申し込めるのか知りたい」という方、「再度がんにかかってもローン残高が保障されるか気になる」という方は、ぜひ参考にしてみてください。

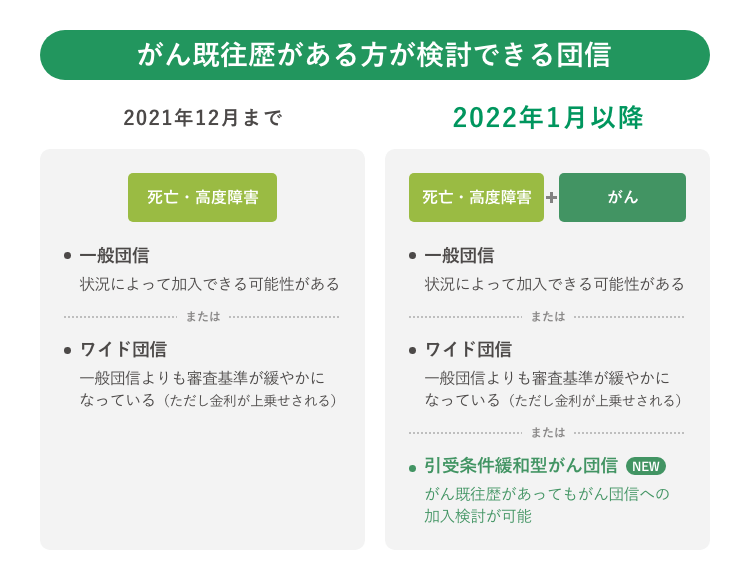

がんや重い病気にかかった経験があっても、状況によっては団信に加入できる

結論から言います。

がんや大病の経験があっても、完治して3年以上たっていれば死亡・高度障害時に住宅ローン残高が保障される「一般団信」に加入できる可能性はあります。ただし、死亡・高度障害時に加え、がんと診断された場合に住宅ローン残高相当額が保障されるがん特約がついた「がん団信」への加入は難しいです。

- 一般団信とは:死亡または所定の高度障害状態になったときに住宅ローン残高相当額が保障される、もっとも一般的な団信

- がん団信とは:所定の悪性新生物(がん)と診断され、支払事由に該当したとき、その時点の住宅ローン残高相当額が保障されるがん保障特約付き団信

順に説明していきましょう。まず、一般団信への加入についてです。

住宅ローンを組む場合、多くの金融機関では一般団信への加入を条件としています。一般団信へ加入するには健康状態を告知書に記入して引受保険会社の審査に通る必要があるため、大病経験があると「審査に落ちるかも」と不安になりますよね。

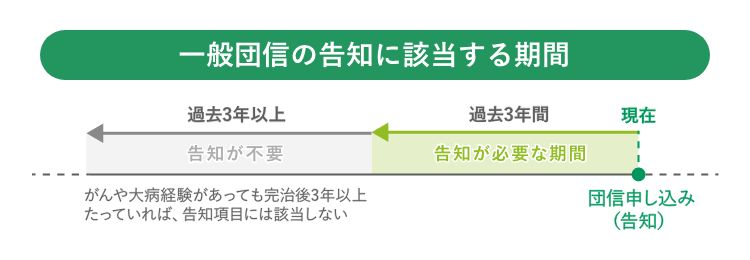

ところが、「一般団信」の告知書で尋ねられるのは、過去3年以内の病歴です。3年以上前の病歴についての告知項目はありません。がんや大病経験があっても完治後3年以上たっていれば、告知項目に該当しないのです。告知書で該当する項目がなければ、審査を通過でき、一般団信に加入できる可能性は十分あるでしょう。

ただし、現在も定期的に通院している場合や、完治したのが3年以内という場合は告知項目に該当します。現在の健康状態によっては一般団信に加入できないこともあるため、そのときはワイド団信を検討しましょう。

一般団信がNGならワイド団信を。ただし、がん団信は難しい

がんや大病の既往歴、持病などによって一般団信に加入できない場合は、ワイド団信を検討してみましょう。

ワイド団信とは、保険会社の引受基準が緩やかになっている団信です。一般団信よりも引受条件が緩和されているため、一般団信に加入できない方でもワイド団信なら加入できる可能性があります。ただし、住宅ローンの適用金利が0.3%程度上乗せされることが多い点には留意してください。

がん既往歴や持病があっても、諦めずに申し込めばどちらかに加入できるかもしれません。まずは一般団信、その後にワイド団信へ申し込み、それぞれ審査を受けてみるのもいいでしょう。

一方で、一般団信にがん特約をプラスしたがん団信は、がん既往歴があると加入が難しいです。なぜなら、がん団信の告知書では年数に限らずがん既往歴の有無を尋ねられることが多いからです。たとえ10年前に完治していても、病歴として一度でもがんにかかった経験があると告知項目に該当し、加入が難しくなってしまいます。

したがってがんなどの大病の既往歴がある場合、住宅ローンの可能性は以下のとおりとなります。

- 一般団信かワイド団信:加入できる可能性あり

- がん団信:一度でもがんにかかった経験があると加入するのは極めて難しい

ところが2022年1月、「がん既往歴のある方もご加入いただけるように引受条件を一部緩和したがん団信」の取り扱いが始まりました。これにより、がん既往歴のある方の選択肢は一般団信・ワイド団信以外にも広がりを見せています。詳しくは次章でご案内します。

団信と病気についての詳細は、以下の記事でも紹介しています。持病があるなど、気になる方はこちらも参考にしてみてください。

「

団信に入れない病気がある?高血圧や精神的な病気は?具体例や対処法を解説

」

一般団信・ワイド団信とがん団信の違い

「そもそも、一般団信・ワイド団信とがん団信の保障内容はどう違うの?」と疑問に思う方もいるでしょう。そこで、ここではそれぞれの団信の一般的な違いをまとめました。

団信の詳細は保険会社によって異なりますが、一般的な傾向として参考にしてみてください。

【一般団信・ワイド団信とがん団信の違い】

| 一般団信・ワイド団信 | がん団信 | |

|---|---|---|

| 保障内容 | 死亡・所定の高度障害状態 | 死亡・所定の高度障害状態 所定のがんと診断確定時 |

| 告知書の項目 | 3か月以内の診察・検査・治療・投薬歴/過去3年以内の病歴/現在の身体障害状態 ※一般団信とワイド団信では告知項目は同じですが引受基準が異なります。 |

3か月以内の診察・検査・治療・投薬歴/過去3年以内の病歴/現在の身体障害状態/過去のがん既往歴 |

| 金利の上乗せ(※3) | 一般団信:なし ワイド団信:年0.2%~0.3%程度 |

なし~0.2%程度 |

※3 住宅ローン販売金融機関や引受保険会社によって異なります。

がん団信では、死亡・所定の高度障害保障に加えて「所定のがん(悪性新生物)と診断確定されたとき」も保障の対象になります。診断確定だけで住宅ローンの残額が保障されるため、がんにかかったときの経済的な負担を抑えられるのが魅力です。

ただし、がん団信の告知書では過去のがん既往歴を尋ねられます。告知書によっては「がん既往歴がある方は加入できません」という、明確な記載があるケースもあります。完治後の経過年数や現在の健康状態にかかわらず、一度でもがん既往歴があると加入が難しくなってしまうため、がんにかかった経験がある方ががん団信を検討するのは非常に難しくなっていました。

そのため、次章でご紹介する「がん既往歴があっても入れるがん団信」は、がん団信の加入が難しいと考えていた人にとって、非常に嬉しい保障でしょう。

こちらの記事でも、がん団信について詳しく紹介しています。あわせてご覧ください。

「

団信にがん特約は必要?付けるべき理由と注意点を徹底解説

」

「

団信の保険料を計算!「がん特約付団信」と「がん保険」どっちがお得?

」

日本発!「がん既往歴があっても入れるがん団信」とは

一般的に、がん既往歴のある方は一般団信やワイド団信には加入できる可能性があるものの、「がん団信」に加入するのは難しいとお話ししてきました。

ところが2022年1月より、「がん既往歴のある方もご加入いただけるように引受条件を一部緩和したがん団信」が、広島銀行の住宅ローンを新規で利用する顧客向けに取り扱い開始されました。(※1)。

※ 特定のがん既往歴のある顧客を対象とし、その他体況等と合わせて加入可否をカーディフ生命が判断いたします。

がん既往歴のある方へのがん団信の提供は日本で初めてです(※2)。ここでは「がん既往歴があっても入れるがん団信の詳細」について、詳しく解説していきます。

※1 「

住宅ローンがん保障特約付き団体信用生命保険の引受条件緩和について ~がん既往歴のあるお客さまも加入が可能に~

」(広島銀行)

※2 カーディフ生命調べ (2021年12月1日時点)

日本初「がん既往歴があっても入れるがん団信」の概要

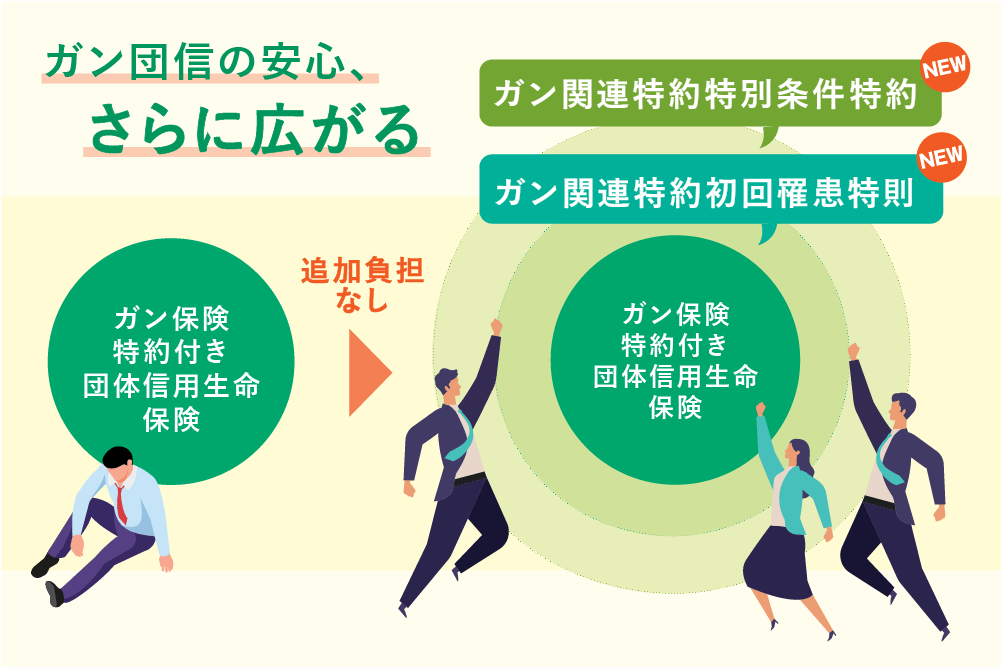

これまで広島銀行で販売していた既存のがん団信は、他の多くの金融機関と同様に、過去に一度でもがんを患った経験があると加入できませんでした。ところが2022年1月より、引受条件が緩和されたことにより、がん既往歴があり従来は引受対象外だった方も、経験されたがんの種類や治療内容、経過期間等によっては、保険会社の定める範囲でがん団信に加入できるようになったのです。

【商品概要】

1.ガン関連特約初回罹患特則(団体信用生命保険ガン関連特約の支払事由の初回罹患に関する特則)

| 特則・特約の内容 | がん既往歴のある方でも、経験されたがんの種類や治療内容、経過期間等の状況に応じて、がん既往歴のない方と同引受条件で、保障開始後に新たにがんと診断確定を受けたら住宅ローン残高が保障される |

|---|---|

| 保険料 | 追加負担なし |

2.ガン関連特約特別条件特約(団体信用生命保険ガン関連特約特別条件特約)

| 特則・特約の内容 | がん既往歴のある方でも、経験されたがんの種類や治療内容、経過期間等の状況に応じて、特定のがんを不担保(保障されない)とする引受条件で、保障開始後に新たにがんと診断確定を受けたら住宅ローン残高が保障される |

|---|---|

| 保険料 | 追加負担なし |

がん既往歴のある方ががん団信に入るには、審査の結果により上記特則・特約が適用されなければなりません。本特則・特約が適用されるかは審査によって変わるため、加入する人が自由に選べるものではありません。また、健康状況によってはどちらも適用されず、加入できない可能性もあることを覚えておきましょう。

審査の結果、上記1の特則のみが適用されれば、がん既往歴のない人と同じ条件でがん保障特約付き団信に加入できます。つまりがんにかかった経験があっても、保障開始後に新しいがんで診断確定を受けたら、住宅ローン残額が保障されます。

特則に加えて、上記2の特約が適用されれば、特定のがんのみ不担保になる条件が付きます。不担保とは「一定のがんは保障対象外だけど、それ以外は保障対象になる」というものです。この場合、過去に患ったがんの部位だけ対象外になり、他の部位は対象になるケースが考えられます。

なお、広島銀行の住宅ローン商品については、下記よりご確認いただけます。

「

住宅ローン | かりる | 広島銀行

」

がん既往歴のある人が住宅ローンを組むとき気になる団信に関する疑問まとめ

ここでは、がん既往歴のある方が住宅ローンを組むときに気になるであろう団信に関する疑問をQA形式で答えていきます。

必ずしもこのとおりになるとは言えませんが、判断時の一つの目安にしてください。

Q1.がん治療が一段落し経過観察中。いつから団信に加入できる?

A1.がんの種類や治療の内容、経過した期間などの状況により異なるため、一概にいつから団信に加入できるとは言えません。「完治後3年以上経過し、告知書に該当するような治療・検査・投薬などが一切ない状態」であれば一般団信に加入できる可能性は高いですが、告知書で該当しているからといって加入できないわけでもありません。

団信の引受保険会社は告知書を見て保険契約の引き受け可否を判断しますが、審査の基準は非公開となっています。事前に審査結果を知ることはできないため、まずは現在の状況をありのまま告知書に記入しましょう。一般団信の審査に通過できなかった場合は、ワイド団信に申し込んでみてはいかがでしょうか。

Q2.過去に大病した経験で団信の審査に落ちてしまったが、改めて申し込める?

A2.現時点で健康状態が良好なら、再度団信に申し込んでみるのもいいでしょう。状況によっては加入できる可能性があります。

また、多くの金融機関では住宅ローンの完済時年齢の上限を設けています。年齢を重ねることで住宅ローンを組めない可能性も出てくるため、年齢にも気をつけて申し込むことが大切です。1年・2年たって健康状態が良好であれば、再度申し込み、審査を受けてみてはいかがでしょうか。

Q3.がんが完治してから、どれくらいたてば団信に加入できる?

A3.こちらも、がんの種類や治療内容などで変わってくるため、一概にいつからとは言えません。

繰り返しますが、完治後3年以上たっていれば一般団信・ワイド団信の告知項目には該当しないため、完治後3年を目安にする方法もあります。ただし、年齢が上がると住宅ローンの返済計画や借り入れの審査に影響が出てくるため、無理に3年にこだわる必要はありません。

完治していれば、先述した広島銀行のがん団信を検討する方法もあります。悩んだときは、住宅ローンを取り扱う金融機関や団信の引受保険会社に相談してみてはいかがでしょうか。

がん既往歴があっても住宅ローンを検討しよう

がんの既往歴があっても、状況次第で一般団信やワイド団信に加入できるので住宅ローンを組める可能性があります。

さらに2022年1月には、広島銀行で「がん既往歴があっても入れるがん団信」の取り扱いが始まりました。このがん団信の登場により、がん既往歴がある方の住宅ローンの選択肢はますます広がっていくでしょう。

がんや大病を経験したり、持病があったりすると、マイホーム購入を先延ばしにしたり諦めたりする方は多いです。しかし治療経過を待っているうちに年齢が上がれば、次は年齢面で長期の住宅ローンを組めなくなる可能性が出てきます。

がんの種類や治療内容、経過年数によって審査の判断は細かく変わりますし、申し込まなければ結果はわかりません。少しでも体の状況がよくなってきたら、一度申し込んでみることをおすすめします。

病気やケガによる長期休業によって住宅ローンが払えなくなってしまった場合については、こちらの記事で詳しく紹介しています。あわせてご覧ください。

「

病気で住宅ローンが払えない!住宅購入前に考えておくことは?保険や対処法を紹介

」

公開日:2022年06月09日

更新日:

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士