住宅ローン借入時には、住宅そのもの購入費用のほかに「諸費用」と呼ばれるさまざまな費用が発生します。諸費用の中でも大きな割合を占めるのが「融資手数料」と「保証料」。その保証料の支払い方によって住宅ローンは「融資手数料型」と「保証料型」と大きく2つに分類されます。

今回は、「融資手数料型と保証料型の違いは?」「どちらがお得なの?」といった疑問を解決できるよう、それぞれの違いや費用の目安、メリット・デメリットなどを具体的なシミュレーションも交えながらご紹介します。

なお、どちらがお得かは、ご自身が住宅ローンの契約時に何を優先するかにより異なります。本記事を参考にしつつ、ご自身の計画に合わせて検討することをお勧めします。

住宅ローンの融資手数料型とは?保証料型との違いや金額の目安について

住宅ローンのタイプは「融資手数料型」と「保証料型」の2つに分かれており、それぞれで必要な諸費用と金額が異なります。ご自身が住宅ローンの契約時に何を優先するかによってどちらを選ぶべきかが変わります。

ここではこの2つの違いについて解説していきます。

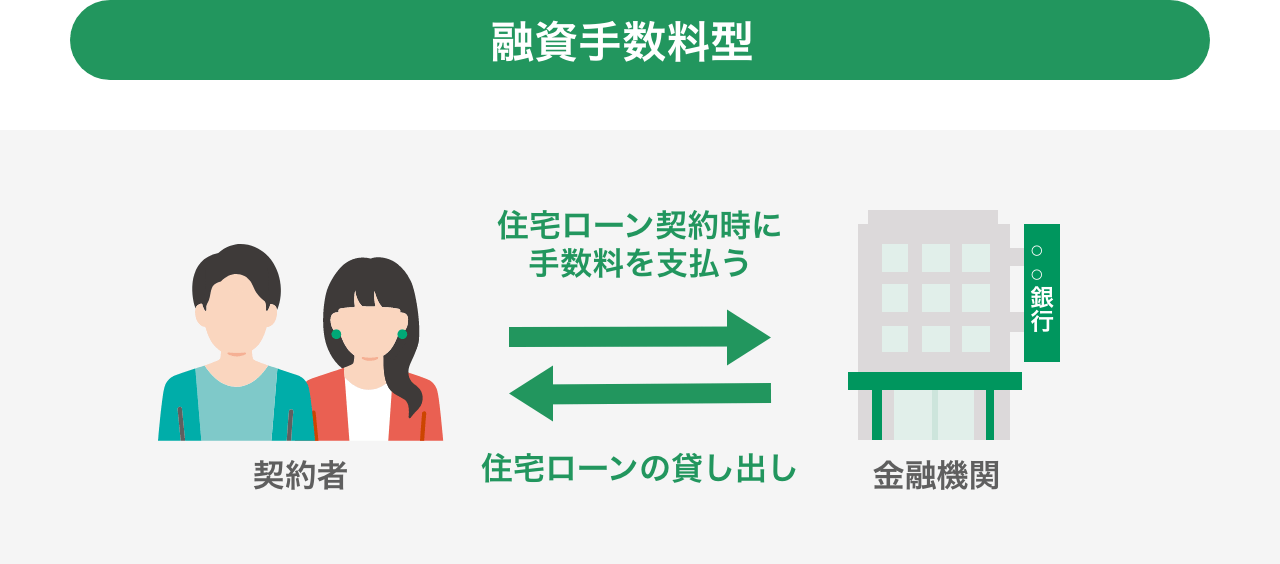

融資(事務)手数料型とは?

住宅ローンの契約時に、契約者が金融機関へ融資手数料(事務取扱手数料)をまとめて支払い、金融機関が保証会社へ保証料と取扱手数料を支払う方法です。保証会社に支払う保証料がかからない場合もあり、一見お得に見えますが、そのようなケースでは融資手数料が高額になっていることがあるので注意が必要です。

融資手数料は「定額型」と「定率型」があり、タイプによって金額が変わります。

| 定額型 | 定率型 | |

|---|---|---|

| 融資手数料 | 金額は一律 | 融資金額に対して一定の料率をかけた金額 |

| 金額の目安 | 30,000~50,000円 | 借入金額×2.2% |

定額型は、融資金額に左右されることなく手数料は一律です。

定率型は融資金額×2.2%などのように、借入金額に一定の料率をかけて手数料を計算します。たとえば3,500万円の融資を受ける場合、3,500万円×2.2%=77万円の融資手数料が発生します。料率は2.2%で設定されていることが多いですが、金融機関によって料率が異なりますので、事前の確認をお勧めします。

定額型と定率型を比較すると、一般的には定額型の方が融資手数料は少なくなります。しかし、住宅ローン金利は定額型の方が高く設定されており、選べるローンの種類に制限があります。

そのため、融資手数料や金利、借入金額などトータルでの比較が大切です。

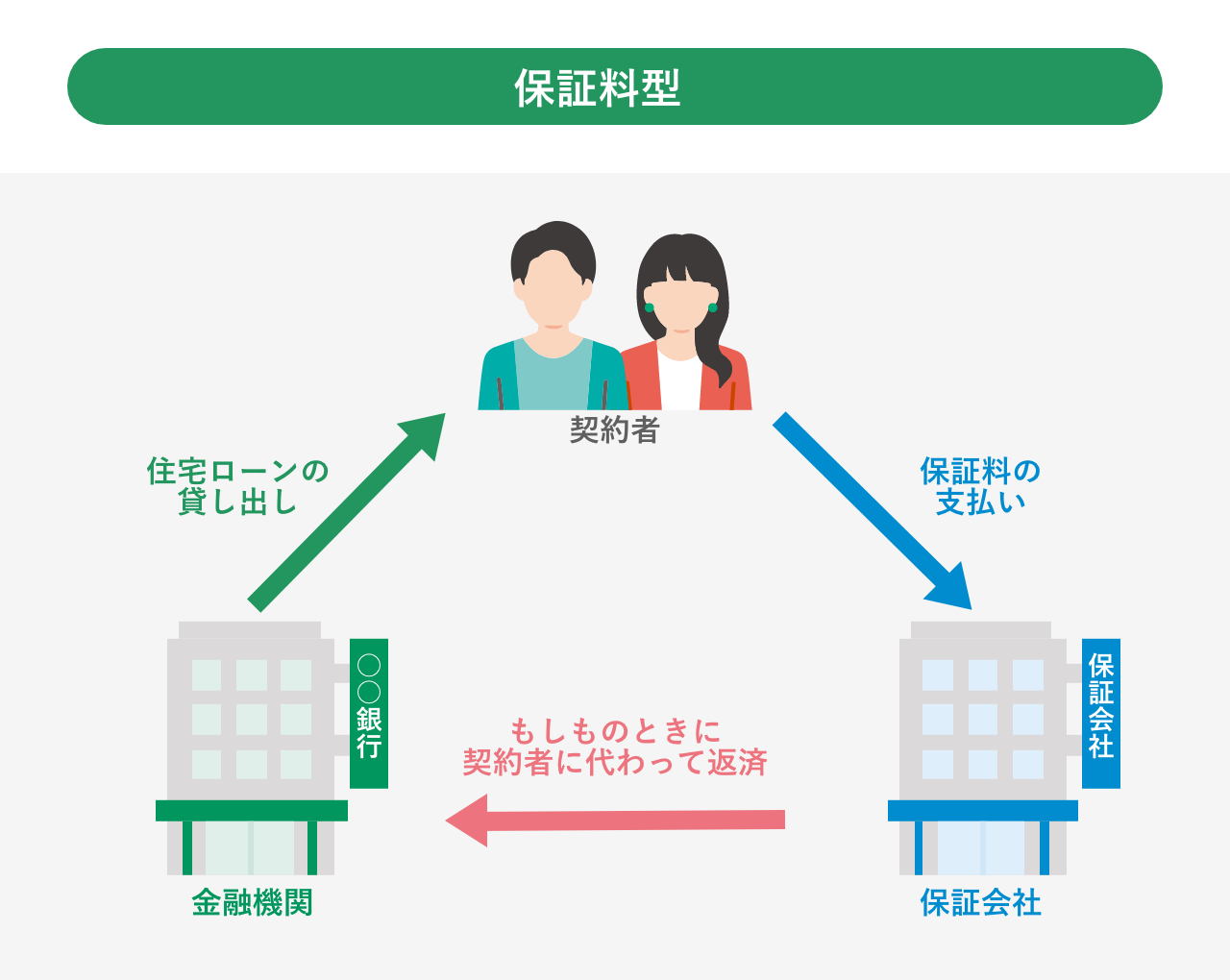

保証料型とは?

住宅ローン契約時に、契約者が保証会社へ保証料を支払う方法です。この保証料とは、住宅ローンの債務者が何らかの理由でローンを返済できなくなった場合に、保証会社に代わりに返済してもらうために必要な費用です。

保証料型には保証料をまとめて先に払う「一括前払い方式(外枠方式)」と、金利に上乗せして月々払う「金利上乗せ方式(内枠方式)」に分かれています。

| 一括前払い方式 | 金利上乗せ方式 | |

|---|---|---|

| 保証料の目安 | 借入金額×2%ほど | 住宅ローン金利に 0.2%ほど上乗せ |

| 保証料の支払い方法 | 住宅ローン契約時にまとめて支払う | 毎月のローン返済額に含める |

一括前払いの場合の保証料の金額目安は、借入金額×2%ほどです。仮に、借入金額3,500万円だとすると、保証料2%の場合は70万円がかかります。返済期間が短縮された場合は、短縮期間分に応じて保証料が返戻される場合があるため、繰り上げ返済を予定している方にお勧めです。

ただし、一括払いとなるため、初めにまとまった資金の準備が必要です。

金利上乗せ方式は、毎月のローン金利に0.2%ほど上乗せする方法です。契約時の初期費用は抑えられますが、月々の支払いやトータルの返済額の負担は一括前払い方式に比べて大きくなります。

分割で支払っているので、返済期間を短縮しても保証料の返金はありません。

融資手数料型(定率型)と保証料型の違いは?

融資手数料型(定率型)と保証料型の主な違いは以下のとおりです。

融資手数料型は一般的に「定額型」よりも「定率型」の方が利用が多いため、ここでは融資手数料型の定率型と保証料型を比較しています。

| 融資手数料型 (定率型) |

保証料型 | |

|---|---|---|

| 支払う諸費用 | 融資手数料 | 保証料 |

| 支払い先 | 金融機関 | 保証会社 |

| 支払い方法 | 一括払いのみ | 一括または分割 |

| 金利 | 相対的に低い | 相対的に高い |

| 繰り上げ返済時の戻し保証料 | なし | あり(前払い方式の場合) |

大きな違いは「金利」と「繰り上げ返済時の戻し保証料」の2つです。

一般的には融資手数料型(定率型)が最も金利が低く、長期で借りる方に向いています。ただし、一括で諸費用を払うため、自己資金をある程度準備しておかなくてはなりません。

また、保証料型(一括前払い方式)の場合は繰り上げ返済をすると、保証会社の所定の計算式による「戻し保証料(返戻金)」がありますが、他の方法にはありません。ただし、金融機関によっては返金の際に手数料が必要ですので、事前に確認しておくとよいでしょう。

融資手数料型(定率型)のメリット・デメリット

ここで、融資手数料型(定率型)の具体的なメリットとデメリットを確認してみましょう。

メリット

融資手数料型(定率型)は、適用金利が低くなるのが大きな特徴です。

そのため、借入期間が長くてもトータルの返済額を抑えることができ、毎月の返済額も保証料型と比較すると少ない場合がほとんどです。

長期の借り入れを考えている方や月々の返済額を少なくしたい方、初期に一括で手数料を支払える自己資金に余裕のある方にお勧めです。

デメリット

最初に手数料を一括で支払うため、初期費用の負担がかかります。

また、繰り上げ返済を行う場合も注意しなくてはなりません。保証料型には返済を繰り上げると保証料の一部が戻る場合がありますが、融資手数料型は返済期間を繰り上げても返戻金はありません。自己資金をどのくらい初期費用に充てるのか、月々の支払いや将来的な返済計画をしっかり考えたうえで選択する必要があるでしょう。

さらに、金利が低い分、借入時の審査は厳しい傾向にあります。過去にローンやクレジットカードなど支払いの遅れがあった場合は、審査が難しくなってしまうため注意が必要です。

融資手数料型(定率型)・保証料型の住宅ローン支払いシミュレーション

融資手数料型(定率型)と保証料型で、総返済額はどのくらい差があるのでしょうか。

以下の条件でシミュレーションを行った結果を表にまとめています。

【試算条件】

- 借入金額:3,000万円

- 返済期間:35年

- 元利均等返済

- 金利:融資手数料型(定率型)0.4%、保証料型(一括前払い方式)0.5%、保証料型(金利上乗せ方式)0.7%

| 融資手数料型 (定率型) | 保証料型 (一括前払い方式) | 保証料型 (金利上乗せ方式) | |

|---|---|---|---|

| 月々の返済額 | 76,557円 | 77,875円 | 80,556円 |

| 総返済額 | 32,153,987円 | 32,707,778円 | 33,833,620円 |

| 融資手数料 | 660,000円 | 0円 | 0円 |

| 保証料 | 0円 | 618,330円 | 0円 |

| 諸費用+総返済額 | 32,813,987円 | 33,326,108円 | 33,833,620円 |

※金利変動・繰り上げ返済は考慮しない

上記のシミュレーションで返済額を比べると、最も安いのは融資手数料型(定率型)でした。金利上乗せ方式と比較して約100万円の差があります。

ローンの借入期間が長期の場合は、総負担額が一番少ない融資手数料型(定率型)がお勧めですが、繰り上げ返済の目途がある方は保証料が戻ってくる一括前払いがお勧めです。

融資手数料型と保証料型どちらがお得?

ここまでそれぞれの特徴を説明しました。以下に、融資手数料型と保証料型それぞれに向いている方をまとめています。

上記のシミュレーションにあるとおり、返済期間が長期であれば融資手数料型(定率型)が諸費用を含めた総返済額が最も少ないです。返済期間がどの程度長期であれば、他の方法に比べて総返済額が最も少なくなるのかは金融機関によっても異なりますが、一般的には「14年以上」と言われています。

しかし、今回のシミュレーションでは「一括前払い方式(保証料型)」で繰り上げ返済した場合については計算をしていません。繰り上げ返済した場合は各保証会社で所定の計算方法で算出された保証料が戻ってきます。繰り上げ返済した結果、戻し保証料を含めると「一括前払い方式(保証料型)」の方が総返済額が少なくなるという場合もあります。

そのため「融資手数料型(定率型)と保証料型のどちらがお得か」ではなく、自分の状況にはどのプランが合っているか、を考えることが重要です。そこで、上記で解説した内容を踏まえ、それぞれのプランごとに、どのような方にお勧めで、どのようなメリットがあるかをまとめてみました。

<融資手数料型(定率型)>

おすすめ:長期で借り入れをしたい方

メリット:適用金利が低く、最終的な負担金額が3つの中で一番低くなる場合が多い。

<保証料型(一括前払い方式)>

おすすめ:積極的に繰り上げ返済ができる方

メリット:繰り上げ返済をすれば戻し保証料が得られるため、場合によっては融資手数料型よりも最終的な負担金額が低くなることもある。

<保証料型(金利上乗せ方式)>

おすすめ:初期費用の用意が難しい方

メリット:保証料が月々の返済額に含まれるため初期費用を抑えられる。

「諸費用」も重要な要素。返済計画に合った住宅ローン選びをすることが大切

今回は住宅ローンのプランを「融資手数料型」と「保証料型」とに分けて解説しました。これは住宅購入に関連する「諸費用」のほんの一例ですが、どの選択をするかによって、将来的に必要なコストや直近で必要なコストが大きく変わることに気づかれたと思います。

住宅ローンを利用する際に大切なのは将来を考えた計画づくりです。当初は繰り上げ返済を予定していても、家族の状況やライフスタイルの変化によって予定どおりにならない場合もあります。慎重に考え、ご自身のライフプランに合った住宅ローンを選びましょう。

また、諸費用だけでなく、住宅ローンに付帯する団体信用生命保険や火災保険も重要なチェックポイントです。どちらも住宅ローンの借り入れ条件のひとつになっていることもありますが、どんな特約を選ぶかによって、将来のリスクに対する備えが大きく変わってきます。

団信について詳しい内容は、こちらの記事もご覧ください。

「団体信用生命保険(団信)とは」

住宅ローンの利用は、人によって金利や借入金額、自己資金が大きく異なるため、これが確実にお得だとは一概には断定できません。住宅を購入するには、他にも引っ越し代金や税金・手数料などさまざまな諸費用が必要です。全体にかかる金額を把握し、手元にいくらか残すべきか考えることも将来に渡って安心した生活を送るために大切です。

住宅ローンを組むときにかかる諸費用については、こちらの記事も参考にしてください。

「住宅ローンの諸費用はいくら?具体的な目安と内訳、節約方法を解説」

公開日:2023年04月20日

この記事はいかがでしたか?

感想を教えてください。

長尾まな

不動産・損保事務の経験から住まいやお金について関心を深め、不動産購入・売却・賃貸・住宅資金などの記事をメインに執筆。難しい用語も分かりやすく、みなさんのお役に立てる記事をお届けします。