住宅ローンを組む際、頭金はいくら用意すればいいのでしょうか。

頭金なしで住宅ローンを組む方もいるので、ますます悩む方も多いのではないでしょうか。

今回は頭金の金額を決める際の考え方や、メリット・デメリットを解説します。

住宅ローン控除の利用や、資産運用している場合は頭金なしにした方が利息の支払いを抑えられることなども説明しています。

ぜひ参考にしてください。

住宅ローンの頭金の目安はいくら?頭金の平均額をチェック

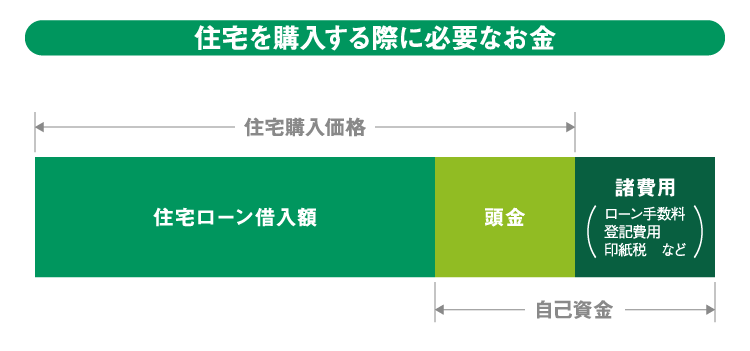

頭金とは、住宅購入価格から住宅ローン借入額を引いた金額のことです。住宅購入価格の支払いに充てられます。

なお、住宅を購入する際は、諸費用(印紙税や登記費用、住宅ローン契約にかかる手数料など)も必要となるため、その分の現金も準備しておかなければなりません。

住宅ローンの諸費用については以下の記事で紹介していますので、詳しくはこちらをご覧ください。

「住宅ローンの諸費用はいくら?具体的な目安と内訳、節約方法を解説」

では、住宅ローンの頭金の目安はいくらくらいなのでしょうか?

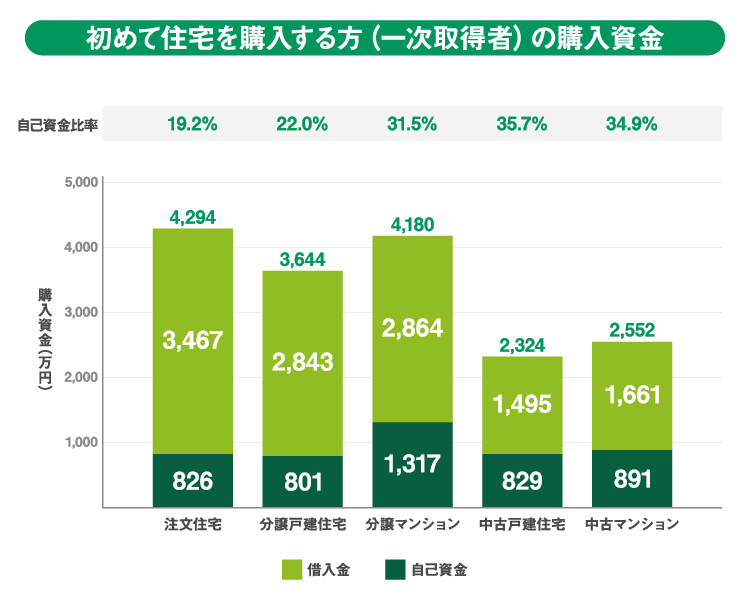

国土交通省の「令和元年度 住宅市場動向調査報告書」によると、初めて住宅を購入する方の頭金(自己資金)の平均額は、購入住宅タイプによって次のような違いがありました。

※注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

出典: 「令和元年度 住宅市場動向調査報告書~調査結果の概要~」より

P27「2. 結果の概要 2.4 資金調達に関する事項 (2)一次取得・二次取得別の購入資金」(国土交通省 住宅局)を加工して作成

上記から、新築の注文住宅や分譲戸建住宅を購入する方は頭金を20%ほど用意しており、分譲マンションや中古戸建住宅、中古マンションを購入する方は、頭金を30%以上用意していることがわかります。

この平均額は住宅ローンを利用していない購入者も含まれるため、住宅ローン利用者の実態とは少しずれがある可能性もありますが、検討時の参考にはできます。

住宅ローンの頭金検討時には、こちらの記事も読んでみてください。

「「頭金は2割が常識」って本当?」

頭金は用意した方がいいの?そのメリットとデメリットとは

頭金を用意する場合には、次のようなメリットとデメリットがあります。

【メリット】

- 住宅ローン借入額が減り、住宅ローンの総支払額を減らせる

- 将来住宅を売却する際、売却益で住宅ローン完済の可能性が高まる

【デメリット】

- 貯蓄が減少し、家計に悪影響が出る可能性がある

- 住宅ローン控除をフル活用できない可能性がある

頭金を用意する最大のメリットは、住宅ローンの借入額や総返済額を極力減らせることです。

現在は超低金利時代ではありますが、変動金利で組んでいる場合、金利が上昇するリスクがあります。借入額が少ない方が安心できるでしょう。

また借入額を減らしておけば、将来物件を売りに出したときにも、売却益で住宅ローンを完済できる可能性が高まります。この場合、頭金を増やすほどメリットも最大化されます。

一方で頭金を用意する際のデメリットは、無理に多くの貯蓄を消費した場合に、家計全体のバランスが崩れやすくなることです。

住宅ローンは家計を守りながら住宅を購入するための手段なので、無理に頭金を増やして借入額を減らすのは本末転倒とも言えます。

また頭金を多くしすぎると、一定額を所得税(もしくは住民税)から控除できる「住宅ローン控除」を十分に受けられなくなる可能性もあります。

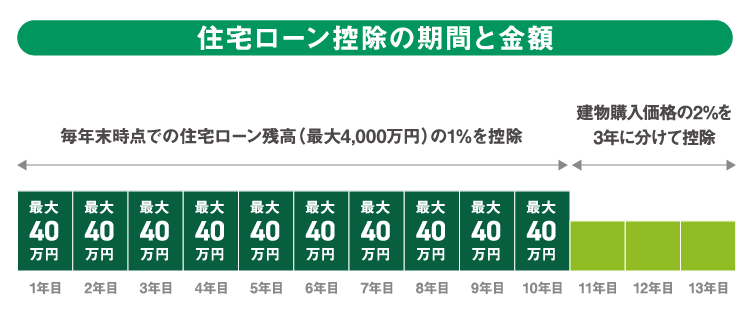

住宅ローン控除を利用すると、年末時点での住宅ローン残高最大4,000万円(長期優良住宅の場合は最大5,000万円)の1%が10年間、所得税(もしくは住民税)から控除されます。11年目以降の3年間については、建物購入価格の2%(2/3%×3年間)、もしくは年末時点での住宅ローン残高の1%ずつ(1%×3年間)のいずれか少ない金額が、所得税(もしくは住民税)から控除されます。(※1)

住宅ローン控除は、なるべく利用するのがお勧めです。

※長期優良住宅の場合の最大控除額は、年間50万円です。

住宅ローン控除の内容については、こちらの記事で解説しています。あわせてご覧ください。

「住宅購入で知っておくべき優遇制度 第2回」

「住宅購入で知っておくべき優遇制度 第3回」

頭金なしのメリットとデメリットは?

頭金を用意しない場合には、次のようなメリットとデメリットがあります。

【メリット】

- 自己資金が少なくてもマイホームが手に入る

- 頭金を用意する時間的なロスがなくなる

【デメリット】

- 借入額が大きくなり、長期的に家計を圧迫してしまう

- 住宅ローンの審査が厳しくなる

頭金なしで住宅ローンを組めば、自己資金が少なくても夢のマイホームを手に入れることが可能です。もし貯蓄がある場合でもそれを手元に残し、資産運用や子供の学費など、他の用途に利用できます。

現在は預金金利が低く、時間をかけても預金でお金を増やすのは非常に難しい時代です。

住宅ローン控除を利用すれば、10年ほどは低い金利で住宅ローンを借りられるので、頭金を用意するための時間的なロスをなくして、早期に家を購入するのは賢い選択でしょう。

一方で、頭金を用意しない場合には、住宅ローンの借入額が多くなるため、毎月の返済額や総返済額の増加、借入期間の長期化を招きます。毎月の返済によって過度に家計が圧迫される場合や、65歳以降も住宅ローン返済が続いてしまう場合は、頭金を入れることも検討すべきです。

たとえば、頭金なし(0%)と頭金あり(20%)でシミュレーションすると、毎月の返済額や総返済額の違いは以下のようになります。

※借入金額3,000万円、金利1.0%、期間35年、元利均等返済として試算

| 頭金 | 借入金額 | 毎月の返済額 | 総返済額 | 総支払額 |

|---|---|---|---|---|

| 0%(0円) | 3,000万円 | 84,685円 | 3,556万円 | 3,556万円 |

| 20%(600万円) | 2,400万円 | 67,748円 | 2,845万円 | 3,445万円 |

また住宅ローンは、申込者の年収や勤務先、借入額と収入のバランスなどの観点から審査されます。頭金なしだと収入に対する借入額の割合が高くなるため、住宅ローンを返済できなくなるリスクが大きくなるとみなされ、住宅ローンの審査が厳しくなる傾向があります。

もし審査に通らない場合には、頭金を入れる必要も出てくるでしょう。

なお、加入が住宅ローン契約の条件となることの多い団体信用生命保険(団信)の保険料は金融機関が負担します。団信に特約を付ける場合も住宅ローン契約者の保険料の負担はなく、住宅ローン金利が上乗せになることが一般的です。よって頭金がなくても団信には問題なく加入できます。

団信について、詳しくはこちらの記事をご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

住宅ローンの頭金の金額を決める際の2つのポイント

では住宅ローンの頭金の金額は、どうやって決めたらいいのでしょうか?

次の2つのポイントから検討するのがお勧めです。

- 毎月の住宅ローン返済が無理なく行えて、完済の目処が立つか?

- 住宅ローン控除は十分に活用できるか?

1つ目のポイントは、住宅ローンを借りる際には、毎月無理なく返済できるか、そして完済できる目処が立つかです。

もし毎月の住宅ローン返済額が多すぎたり、完済までに年収の維持が難しそうであれば、頭金を入れて借入額全体を引き下げるといいでしょう。

2つ目のポイントは、最大13年間受けられる住宅ローン控除を十分に活用できるかです。

住宅ローン控除の上限額は4,000万円(長期優良住宅の場合は5,000万円)なので、住宅ローン審査や家計的に問題がないのであれば、なるべく頭金を少なくし、多くの金額を借り入れるのも手です。

現在500万円の貯蓄のある方が、3,000万円の物件を購入、金利1%の住宅ローンを組むと仮定し、以下2つの場合で比較してみましょう。

①3000万円をすべてローンで準備し、500万円の貯蓄は運用に回した場合

②500万円の頭金を入れ、2,500万円の住宅ローンを組んだ場合

近年は定期預金で運用してもほぼ増えないため、①の貯金は平均年利1%の金融商品で運用すると仮定します。

すると、最初の10年間では次のような利息の違いが生まれます。

| (A) 10年間の住宅ローン返済額(利息部分) |

(B) 10年間の住宅ローン控除額 |

(C) 10年間の預金の運用益 |

(A-B+C) 10年間の利息部分の支払い |

|

|---|---|---|---|---|

| ①の場合 | 300万円 | 255.7万円 | 41.6万円 | 2.7万円 |

| ②の場合 | 249.9万円 | 215.5万円 | 0円 | 34.4万円 |

本来ならば、多くの住宅ローンを組む方が利息負担が多くなるはずです。しかし現在は住宅ローン控除が利用できるので、頭金をなしにして住宅ローンを組んだ方が、利息部分の支払いを住宅ローン控除や預金の運用益で相殺できる結果になりました。

この2点や下記の記事を参考にしながら、頭金を用意するかどうか、頭金を用意するならいくらにするかを検討してみてください。

「住宅ローンは手取り年収の4~6倍までが無理のない借入金額!計算方法を解説」

「マイホーム購入予算を算出してみよう」

家計に合った頭金を決めて住宅ローンを借りよう

先述の通り、国土交通省の「令和元年度 住宅市場動向調査報告書」によると、住宅ローン利用時の頭金の平均額は、20%~30%程度という調査結果が出ています。しかし各家庭の貯蓄・収入状況によって、適切な頭金の金額は異なります。

よって「頭金を2割入れるべき」「頭金なしの方が有利」などの話は参考程度とし、自分に合った頭金はいくらなのか考えてみてください。

おさらいをしておくと、頭金を用意する場合のメリットは、住宅ローンの借入額や総支払額を抑えられること、また将来住宅を売却する際に売却益で住宅ローンが完済できる可能性が高まることです。

一方で頭金なしのメリットは、自己資金が少なくても家が購入できたり、頭金を用意するための時間も節約できたりすることです。

住宅ローンや団体信用生命保険(団信)、住宅ローン控除などの制度は、夢のマイホームを手に入れるためのサポートツールです。

ぜひ賢く利用して、快適な新生活を手に入れてください。

公開日:2021年01月21日

この記事はいかがでしたか?

感想を教えてください。

金指歩

新卒で大手信託銀行に入社、住宅ローンや運用商品の営業を担当。不動産業界や証券会社に転職したのち、2017年よりフリーライターに。金融系記事や取材記事の執筆、金融メディアの運営などに携わっている。

RECOMMENDおすすめ記事はこちら

×