「フリーランスでも住宅ローンを組める?」

一般的な住宅ローン審査では収入の安定度が見られるため、収入が安定しにくいフリーランスは住宅ローンを組めないのではと悩む人もいるでしょう。

しかし、事前に審査のポイントや注意点をふまえておけば、住宅ローンの借り入れは十分可能です。

この記事では、フリーランスの方が住宅ローン審査に通り、無理なく返済していくために借入時に注意すべき点をわかりやすく解説します。

「フリーランスが住宅ローン審査に通るポイントを知りたい方」は、参考にしてみてください。

フリーランスでも住宅ローンは組めるが審査時に注意すべきことがある

先述のとおり、フリーランスの方も審査のポイントを押さえて申し込めば、住宅ローンを組むことは可能です。

ただし、会社員や公務員と比べると、フリーランスは審査時に注意すべきことがあります。

その理由は「収入の安定度」です。

一般的に、民間の金融機関では住宅ローン審査時にローン契約者の収入の安定度を重視する傾向があります。実際に住宅ローンの商品説明書を見ると、「ご返済期間中安定した年収が見込まれる方」といった記述を見かけることも。住宅ローンの返済は何十年と長期にわたることが多いため、返済原資となる収入が安定しているかどうかはローン契約者の信用力を測る重要な審査ポイントなのです。

労働基準法や公務員法などで雇用が守られている会社員や公務員は住宅ローン貸出基準の一つである「安定した年収」に合致しているため、金融機関からの信用力は高いです。一方で、企業に属していないフリーランスは収入が安定していないと判断されやすいため、審査に通らない可能性が高くなってしまいます。

住宅ローンの返済は毎月のことですから、一時的に収入が高い人よりも毎月の収入が確約されている人の方が審査に通りやすいのは、仕方のないことでしょう。

とはいえ、住宅ローン審査は複数の審査項目を見て総合的に判断されるものです。フリーランスという立場だけで審査に落ちるわけではありません。

実際、筆者の周囲でもフリーランスで住宅ローンを組んでいる人はいます。フリーランスだからと住宅ローンを諦めるのではなく、審査時にどの点に注意すべきかを考えて対策しましょう。

住宅ローン審査でチェックされる項目

各金融機関はローン契約者の雇用形態だけを見て審査しているわけではありません。

ローン契約者の健康状態や年収、年齢、住宅の担保評価など、複数の項目を総合的に見たうえで審査の判断をしています。雇用面がマイナス要素になるのであれば、他の項目で評価してもらえるところがないか考えてみましょう。

金融機関の審査ポイントについては、こちらの記事で詳細を解説しているので参考にしてください。

「現役銀行員が解説!住宅ローンの事前審査に通るポイントとは?」

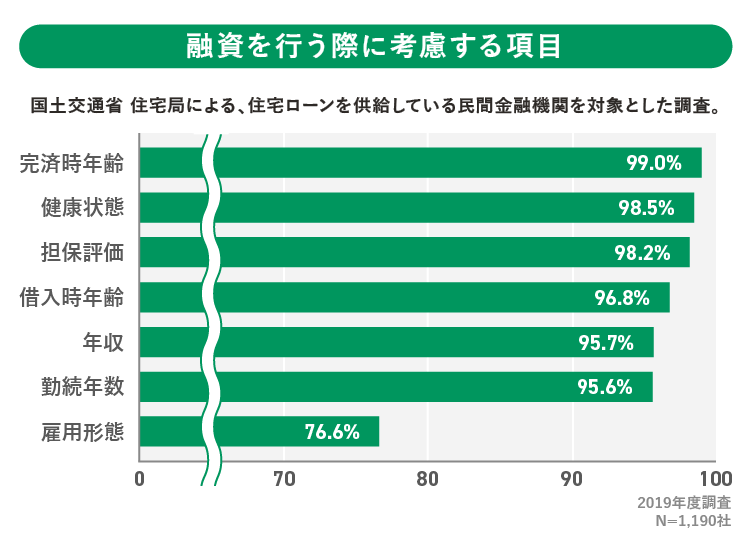

上記の記事でも解説していますが、国土交通局が民間金融機関に調査した内容によると、各金融機関が審査で特に重視しているポイントは「完済時年齢」と「健康状態」です。

出典:「令和元年度 民間住宅ローンの実態に関する調査 結果報告書」より P19「融資を行う際に考慮する項目」(国土交通省)を加工して作成

グラフを見ると、雇用形態よりも年齢や健康状態を考慮している金融機関が多いことがわかります。

実際に各金融機関では、住宅ローン申込要件で完済時の年齢に上限が設定されているのが一般的です。年齢が高くなれば健康や収入面で不安が出てくるため、一定の年齢までにローン完済できる人が審査に通りやすいのは当然のことと言えるでしょう。

また、多くの民間金融機関では団体信用生命保険(団信)の加入が住宅ローンの借入条件になっています。団信とは、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。

他の加入者との公平性を保つ観点から、健康状態に不安がある人は加入できません。したがって、ローン完済時の年齢が上限を超える人や健康状態に不安のある人は、住宅ローン審査に通らない可能性が高いのです。

団信の詳しい説明については、こちらの記事をご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

上記のことからわかるように、住宅ローンへ申し込む際は年齢と健康状況が大切です。各金融機関の年齢条件と自身の体調を見ながら、ベストな借り入れタイミングを考えましょう。

そのほか、住宅ローン審査の対策についてはこちらの記事もあわせてご覧ください。

「住宅ローン審査が通らない理由と通るための対策を銀行員が解説!」

フリーランスが住宅ローンを申し込む際の注意点

フリーランスが住宅ローンを申し込む際は、以下のポイントに気を付けてください。

- 会社員と異なる収入の見られ方

- 住宅の用途

- 勤続年数の数え方

詳しく見ていきましょう。

会社員と異なる収入の見られ方

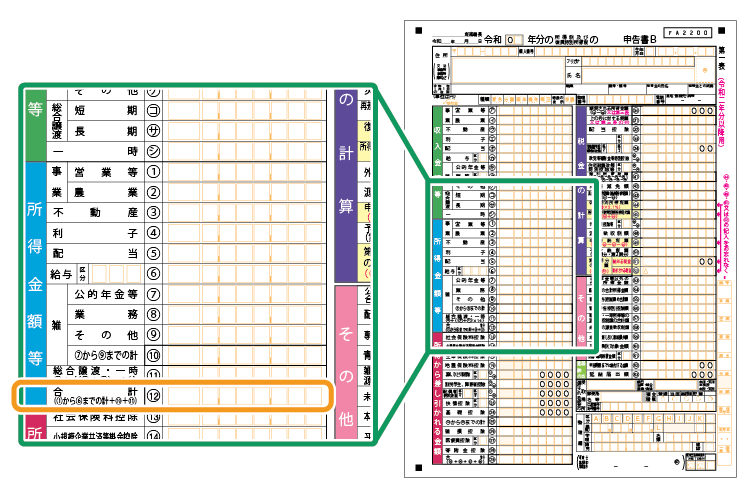

フリーランスが住宅ローンを申し込む場合は、過去3年分の収入を見られるのが一般的です。

ここでいう「収入」とは、確定申告書に記載されている「所得」を指します。

出典:「申告書B【令和2年分以降用】(PDF/1,145KB)」(国税庁)を加工して作成

所得とは、売上から事業活動に必要な経費を差し引いた金額です。

住宅ローンを借りる予定があるのなら、3年間で安定した所得を得ている実績を作ることが大切です。

住宅ローンを借りた後は住宅ローン控除があるため、そこでしっかり節税できます。審査に通るまでは、目先の節税よりも安定した所得の実績を作ることを重視しましょう。

また、金融機関によっては、住宅ローンの申込要件に所得の最低基準を設けていることがあります。借りたい金融機関で所得の最低基準を確認することも忘れないようにしましょう。

住宅の用途

自宅を事務所として活動しているフリーランスの方もいらっしゃるかもしれませんが、原則として住宅ローンを事業目的で借り入れることはできません。

最近では、店舗・事務所兼住宅への融資を認める住宅ローンもありますが、金融機関によって状況は異なります。借り入れの際は、必ず金融機関に条件等を確認するようにしましょう。

店舗・事務所兼住宅への住宅ローン融資が認められた場合には、借入後の住宅ローン利息や水道光熱費、通信費、火災保険料、固定資産税等を事業の必要経費にできる可能性があります。事業によって家事按分(事業用の経費を合理的な基準によって分けること)割合の考え方は異なるため、不安がある場合は税務署に経費について確認・相談するといいでしょう。

なお、店舗・事務所兼住宅でも住宅ローン控除は受けられますが、受けられる住宅は「床面積の1/2以上が自己の居住用であること」が条件です(※)。事業として使用する割合が1/2以上になる場合は住宅ローン控除を受けられなくなるため、注意してください。

※ 「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)」より「2 住宅借入金等特別控除の適用要件」(国税庁)

勤続年数の数え方

フリーランスの場合「勤続年数」の数え方にも注意が必要です。一般的に勤続年数の期間に加算されるのは、「開業届」を提出してからの年数になります。開業届を提出できていない人は今すぐ提出しましょう。

なおフリーランスから法人化した際は、法人化してからの年数が対象です。年数が住宅ローン要件に満たない場合は、各金融機関に相談して借り入れ可能かどうかを確認するといいでしょう。

フリーランスでも審査が通りやすい住宅ローンはフラット35

フリーランスの場合、民間金融機関の住宅ローンでは審査が通りにくい可能性があります。

一方で民間と公的機関(住宅金融支援機構)が提携して共同販売する「フラット35」は、フリーランスでも審査が通りやすい住宅ローンとして知られています。

なぜなら、フラット35の審査は物件の質に比重を置いていて、民間の金融機関に比べて「職業」を重要視していないからです。

フラット35は質の高い住宅の普及を目的にしており、所定の技術基準を満たす住宅でなければ借り入れできません。

新築住宅におけるフラット35の基準項目と概要は以下です。

| 一戸建て住宅等(※1) | マンション | ||

|---|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | ||

| 住宅の規模(※2) | 70平方メートル以上 | 30平方メートル以上 | |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 | ||

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | ||

| 戸建型式等 | 木造の住宅(※3)は一戸建てまたは連続建てに限る | ||

| 断熱構造 | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2レベル以上) | ||

| 住宅の構造 | 耐火構造、準耐火構造(※4)または耐久性基準(※5)に適合 | ||

| 配管設備の点検 | 点検口等の設置 | 共用配管を構造耐力上、主要な壁の内部に設置しないこと | |

| 区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 | ||

| 床の遮音構造 | ‐ | 界床を厚さ15cm以上(RC造の場合) | |

| 維持管理基準 | 管理規約 | ‐ | 管理規約が定められていること |

| 長期修繕計画 | ‐ | 計画期間20年以上 | |

※1 一戸建て住宅等には、連続建て住宅及び重ね建て住宅を含みます。

※2 住宅の規模とは、住宅部分の床面積をいい、車庫や共用部分(マンションの場合)の面積を除きます。

※3 木造の住宅とは、耐火構造の住宅及び準耐火構造(※5)の住宅以外の住宅をいいます。

※4 準耐火構造には、省令準耐火構造を含みます。

※5 耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

出典:「【フラット35】 新築住宅の技術基準の概要」(住宅金融支援機構)

借入時には、対象の物件が技術基準を満たしているかどうかを確認する物件検査が必要です。物件検査で適合証明を受けなければ借り入れはできないこと、物件検査には手数料がかかることは覚えておきましょう。

一方で、フラット35は審査の際に契約者の職業選定をしないと言われています。そのため、フリーランスや自営業者といった、民間金融機関で融資の審査が通りにくい職業の人でも住宅ローンを検討しやすくなっているのです。万一、民間金融機関で審査が通らない場合には、フラット35も借り入れ先の候補にしてみるといいでしょう。

ただし、フラット35を借りる際は、以下の2つに気を付けてください。

1.フラット35には融資型と保証型がある

フラット35には一般的に普及している「融資型」の他、一部の金融機関でのみ対応している「保証型」があります(※6)。保証型のフラット35は住宅ローンの貸し手が民間金融機関になるため、審査基準も民間金融機関と同じになると言われています。また、融資型であれば加入が任意となる団体信用生命保険についても、保証型では加入が必須です。つまり、保証型と融資型は仕組みが大きく異なります。

職業を理由にフラット35を検討するのであれば、住宅金融支援機構が審査する融資型にした方が良いでしょう。

2.団信の加入が任意

一般的に普及しているフラット35の融資型では、団信の加入は任意です。

団信に加入しなければその分金利が低くなるため、団信未加入で借り入れを考える人もいるでしょう。

しかし、住宅ローン契約者に万一のことが起きた際に住宅ローン残高を保障してくれる団信は、家族の生活を支える貴重な保険制度です。借りる金額が大きい住宅ローンだからこそ、ローン残額と連動した保障を得られる団信に加入することをお勧めします。

団信に入らないことをお考えの方は、こちらの記事も参考にしてください。

「団体信用生命保険に入らないとどうなる?万が一の時のための団信加入の魅力」

フリーランスの審査は事前準備が重要。適切な借り入れタイミングを見極めよう

フリーランスでも住宅ローンの借り入れは可能ですが、収入面で信用力が低いと判断されることがあります。申込時には、職業以外のポイントに気を付けるようにしましょう。

民間金融機関が審査時に重視するポイントは「完済時年齢」と「健康状態」です。また、フリーランスは過去3年分の所得を見られることが多いため、3年間で安定した所得があることを証明する必要があります。

したがって、住宅ローンを申し込む際に気を付けたいポイントは以下の3つです。

- 完済時の年齢が、金融機関の設定している上限年齢を超えていないか

- 健康状態は良好か

- 確定申告書の所得(収入から経費を差し引いた金額)は3年間安定しているか

上記のポイントをクリアしているかどうかを念頭に置き、最適な借り入れのタイミングを考えてください。

また、フラット35を検討するのも一つの方法です。フラット35は職業選定をしない住宅ローンと言われているため、フリーランスでも審査に通りやすいと言われています。

物件検査や検査に伴う手数料は必要ですが、フラット35なら職業が理由で民間金融機関の住宅ローン審査に通りにくい方でも住宅ローンを組める可能性があります。

とはいえ、住宅ローンの審査は職業で決まるのではなく、複数の項目を総合的に見て判断されます。

フリーランスで住宅ローンが組めないからと住宅購入を諦めるのではなく、審査に通るためには何が必要かを確認してマイホーム購入を目指しましょう。

公開日:2021年11月15日

更新日:

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

RECOMMENDおすすめ記事はこちら

×