団体信用生命保険で告知をする際、病院の健康診断書の提出を保険会社から求められることがあります。

具体的には、告知書のみで審査できる範囲を超える借入金額(1億円超など)の場合や、持病がある場合、複数の病歴がある場合などです。

健康診断書は、保険会社が告知書の記載事項だけでは判断できない健康状態の詳細を正しく把握して適正な審査を行うために必要なもの。提出が必要だからといって、団信に加入できないわけではありません。

ただし、団信の審査を進めるために必要な書類です。住宅購入までのスケジュールに影響することがありますので、提出を求められたら速やかに提出しましょう。

この記事を読めば、健康診断書の提出が必要な場合の詳細から診断書の取得方法までわかります。

診断を受けられる病院についても案内していきますので、告知のための健康診断書について不安や疑問がある人は参考にしてください。

団体信用生命保険で病院の健康診断書の提出が必要になる場合

住宅ローンの借り入れで団体信用生命保険(以下「団信」)に加入するためには、告知書で健康状態を告知する必要があります。

団信の告知について、詳しくはこちらをご覧ください。

「団信の告知や審査で気をつけるポイントは?告知書の記入方法も解説!」

「団信で告知義務違反をすると家を失う可能性も!うっかり違反を防ぐ注意点と事例を紹介」

通常、保険会社による団信の引受審査は告知書を元に行われますが、時には健康診断書の提出が必要になることがあります。

健康診断書提出の基準は保険会社によって異なりますが、たとえばカーディフ生命の場合、提出が必要になるのは以下の2つの場合です。

【健康診断書の提出が必要になる場合(カーディフ生命の例)】

- 1億円超の借り入れをする場合

- 病歴や持病について、保険会社が告知書記載事項だけでは引き受けの適正な判断ができないので追加情報を必要とされる場合

1の場合は、保険金額が大きいので、保険会社の健全な運営を確保するために適切なリスク判断がより一層必要となることが理由です。

2の場合は、記載のとおり告知書記載事項だけでは審査が困難なとき、公平な引受審査を行うために提出が求められます。

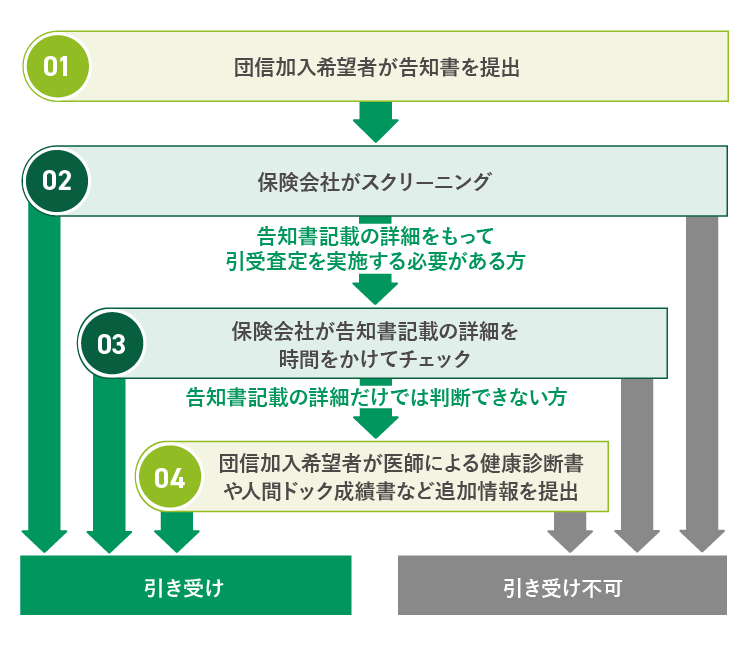

一般的な団信引受審査の流れをまとめましたので、ご覧ください。

このように、保険会社は引受審査の第一段階で「告知書だけで加入可否の判断をできる人」「できない人」に分けています。

もし告知書がなければ、健康状態にかかわらず全員が健康診断書などの医師による診断書が必要になってしまいます。そのため告知書を使って、健康診断書、人間ドッグ成績書を最初は不要な状態にして団信加入希望者の負担を軽減しているのです。

引受審査の過程で告知書の詳細だけでは判断ができない方については、追加で医師の診断書が依頼されます。

たとえば「直近の検査で要経過観察や再検査と言われているものの、その診察や検査を受けていない」ような場合がこれに当たります。

このような告知内容では、告知書だけで病気のリスクがどれほどあるのか判別できず、健康診断書を求められることが多いです。

もし会社の健康診断などで経過観察や精密検査・再検査を指示されている方は、再度病院で診察を受け、自身の病状を確認してもらいましょう。再検査の結果、異常がなければ団信に加入できる可能性は高くなります。

自身の健康のためにも、団信加入の適正な審査を受けるためにも、医師による診断は重要です。

健康診断書の取得・提出方法と取得できる病院

団信の告知で健康診断書を求められたとき、一般的な取得方法は以下のどちらかです。

- 保険会社所定の健康診断書を病院に持って行き、医師に記載してもらう。

- 会社の健康診断結果報告書・人間ドックの検査成績書を代用する。

それぞれの取得・提出方法について詳しく解説していきます。

保険会社所定の健康診断書の取得・提出の流れ

健康診断書の一般的な取得方法は、団信の引受保険会社所定の健康診断書を病院に持って行き、その病院で受けた健診結果を医師に記載してもらう方法です。

対応している病院や取得・提出の流れなどをまとめました。

- 健康診断書の書式:保険会社や団信の種類により異なる。

- 対応している病院:保険会社から病院を指定されることはなく、健康診断を受けられる医療機関ならどこでも可能。

- 健康診断書の作成期間:病院によるが、即日発行のところが多い。

- 健康診断書の作成費用:病院によるが、5000円程度が一般的。

- 健康診断書の提出方法:金融機関で告知書とあわせて対面提出か、郵送提出が一般的。住宅ローンの申し込み形態により異なる。

健康診断書を取得する際は、かかりつけ医などで対応の有無と作成期間にどれくらいかかるかを確認しておきましょう。

病院や診断内容によっては作成に1週間程度かかることもあります。住宅ローン手続きの期間に関係するため、事前に病院で確認しておくとスムーズです。

仮に引受審査で承諾されなかった場合でも、診断書の作成にかかった費用は戻ってこないため、注意してください。

会社の健康診断結果報告書・人間ドックの検査成績書で代用できることも

保険会社や告知内容によっては、手元の健康診断結果報告書・人間ドックの検査成績書で代用することも可能です。

先述のとおり、病院で健康診断書を作成してもらえば健診の時間と作成費用がかかります。しかし、手元の書類を代用できるのであれば、別途病院に行く必要はありません。

1年以内に会社の健康診断・人間ドックを受けていて、手元に診断書や検査成績書があるのなら、それらを使えないか保険会社に確認してみるといいでしょう。

団体信用生命保険の引き受けに関係する健康診断の項目

ここでは、病院で受ける健康診断の項目について解説していきます。

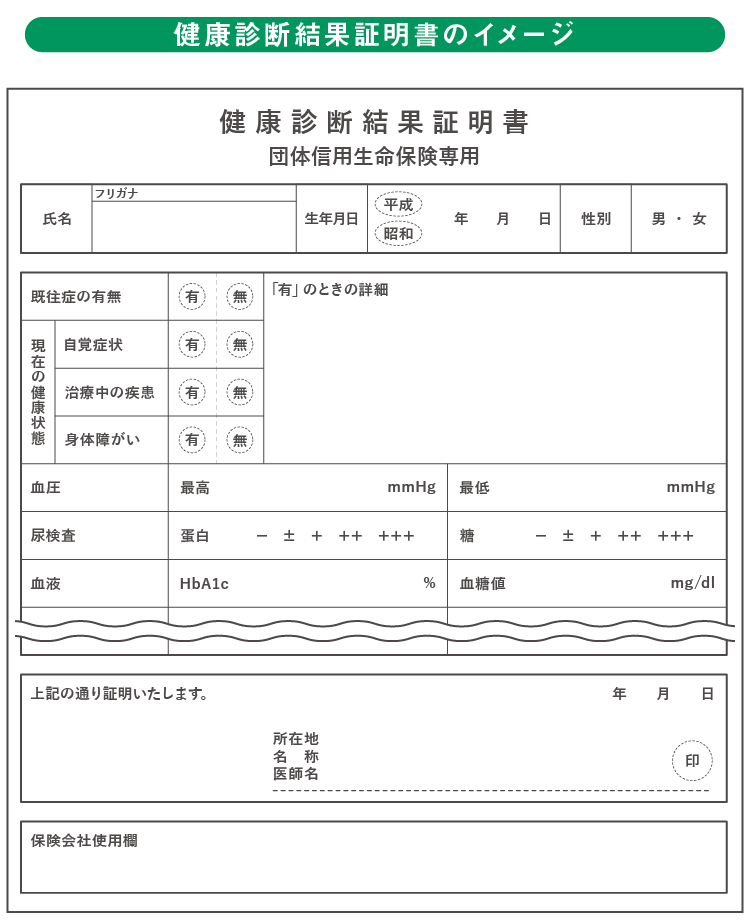

団信の引受保険会社によって検査項目は異なりますが、一般的には以下の項目を検査することが多いです。

| 診察所見 | 問診・内科診察 | ||

|---|---|---|---|

| 既往症・現在の健康状態 | 既往症の有無・詳細、持病や自覚症状の有無・詳細、身体障がいの有無・詳細 | ||

| 身体計測 | 身長・体重・BMI・腹囲 | ||

| 血圧 | 最大__mmHg | 最小__mmHg | |

| 尿検査 | 蛋白 | 潜血 | 糖 |

| 肝機能 | AST__U/L | ALT__U/L | γ-GTP__U/L |

| HbA1cまたは血糖値 | HbA1c__% または 血糖値__㎎/dL | ||

| 血中脂質 | 総コレステロール __mg/dL |

中性脂肪 __mg/dL |

HDLコレステロール __mg/dL |

| LDLコレステロール __mg/dL |

|||

※実際の健康診断書の書式は団信の引受保険会社によって異なるため、一律ではありません。上記に記載のない項目がある場合もございますので、詳細は引受保険会社におたずねください。

多くの保険会社の健康診断書で必要となる項目は、血圧と尿検査による蛋白・糖の数値、血液検査からわかる各脂質の数値です。特に血圧は必須項目となっています。

血圧が気になる方、以前会社の健康診断で血圧を指摘されている方は、この機会に再度病院で健康診断を受け、自身の血圧の状況を確認しましょう。

高血圧はさまざまな生活習慣病の原因になり得ます。団信へ加入するためだけではなく、自身の健康管理のためにも健康診断を受けることをお勧めします。

適正な引受審査のために健康診断書の提出が必要

団信の告知の際に健康診断書の提出が必要になるのは、告知書のみで保険会社が審査できる範囲を超える借入金額(1億円超など)の場合や、持病がある場合、複数の病歴がある場合などです。

カーディフ生命を例とした場合、健康診断書が必要な理由は以下の2つです。

【健康診断書の提出が必要になる場合(カーディフ生命の例)】

- 1億円超の借り入れをする場合

- 病歴や持病について、保険会社が告知書記載事項だけでは引き受けの適正な判断ができないので追加情報を必要とされる場合

住宅ローンの残高相当額が保障される団信では、引受保険会社が支払う保険金が高額になることが多いです。

保険の相互扶助の観点から被保険者間で不公平にならないように、保険会社は告知書と健康診断書で適正かつ公平な引受審査を行うようにしています。

健康診断書の提出が必要になったからといって団信に加入できないということではありません。団信加入の可能性を広げるためにも、自身の健康管理のためにも、この機会に病院で健康診断を受けることをお勧めします。

健康診断を受けるのは、かかりつけ医など健康診断を実施している医療機関ならどこでも可能です。健康診断書を即日発行してくれる病院も多くあります。

なお、診断書の作成には費用がかかります。作成対応の状況も含め、事前に病院へ問い合わせておくといいでしょう。

告知書も健康診断書も、適正な審査を受けるために重要な書類です。

告知書の書き方や健康診断書の提出方法など、わからないことや不安があれば、告知書に記載されている引受保険会社のコールセンターに問い合わせて確認できます。

細かく答えてもらえるため、必要な方は確認のうえ、不安を解消してから告知を進めましょう。

公開日:2021年07月28日

更新日:

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

RECOMMENDおすすめ記事はこちら

×