つなぎ融資とは、住宅建築工事の着工金や中間金の支払い時に使える融資です。そんなつなぎ融資の利息はどのように計算するのでしょうか。金利や手数料などの諸費用まで、つなぎ融資にかかる費用を徹底解説していきます。

つなぎ融資とは?つなぎ融資の利用の流れ

まずは、つなぎ融資とは何か、そしてどのように利用するかを把握しましょう。

つなぎ融資とは何か?

つなぎ融資とは、主に「注文住宅」を建築する際に使われる融資です。注文住宅建築は、初めに土地を購入、その後住宅部分を建築、という流れで進みますが、土地購入時、建築着工時、上棟時など、その時々で代金支払いを求められます。この支払いが自己資金で間に合わないという場合、利用できるのが「つなぎ融資」です。

つなぎ融資の借入期間は「第1回目の融資から1年程度」と短期間に設定されているものがほとんどです。そして、ここで借り入れた分は「利息部分のみ毎月返済し、元金部分は住宅ローン実行時に返済」と「利息と元金を住宅ローン実行時に一括で返済」のいずれかで返済することになります。

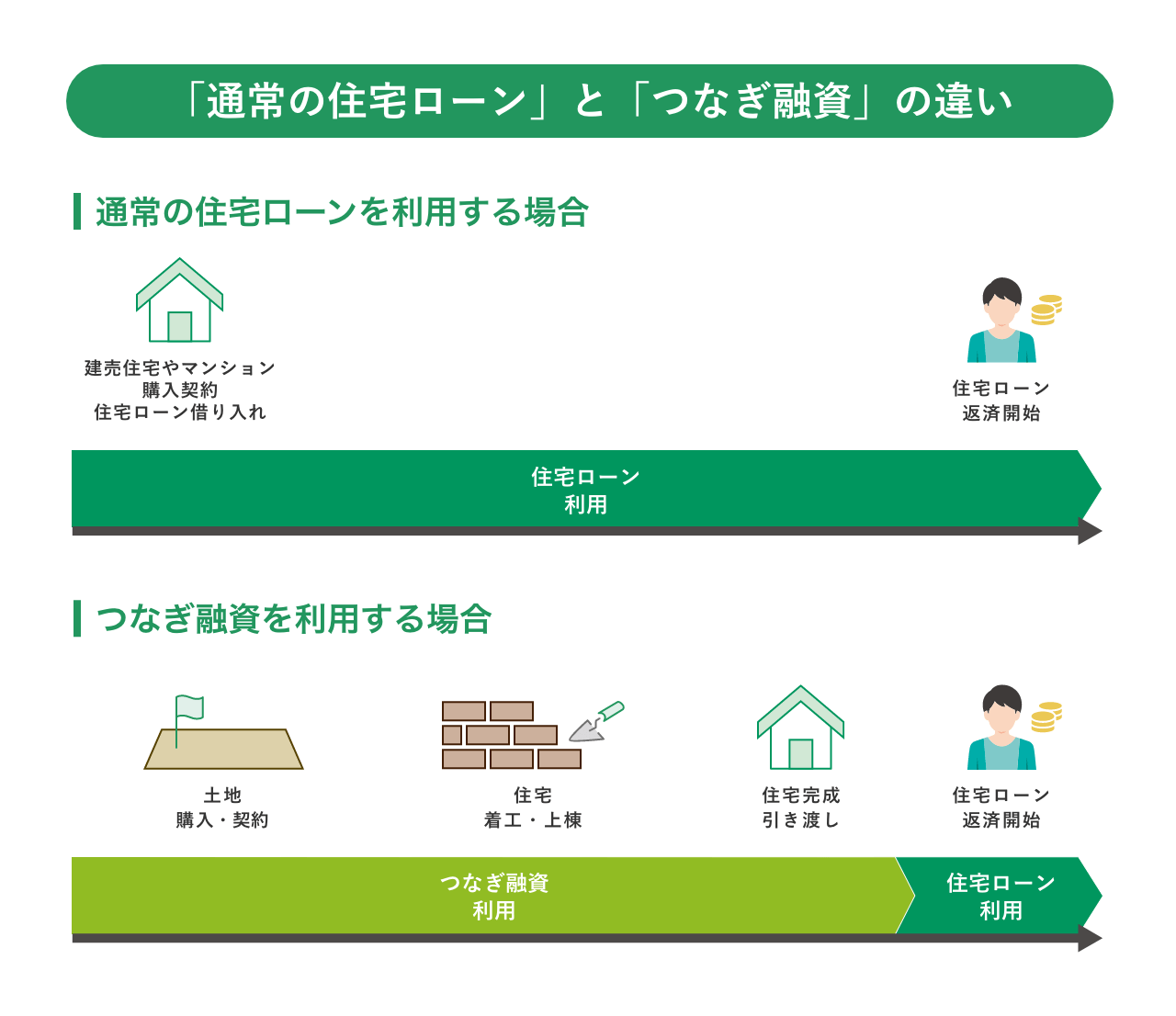

通常の住宅ローンとつなぎ融資の違いとは?

通常の住宅ローンは一般的に住宅と土地を担保として融資をします。そのため、建築途中での利用ができず、引き渡し時のみ利用できます。これは無担保で利用できるつなぎ融資との大きな違いの1つです。また、建売住宅のようにすでに建物が完成している住宅を購入する際は「担保がある」状態となるので、つなぎ融資は不要です。住宅ローンからの借り入れとなります。

通常の住宅ローンとつなぎ融資の違いはこちらの図を参考にしてください。

つなぎ融資や、もう1つの選択肢である分割融資について詳しくまとめた記事もあるのでこちらもぜひご覧ください。

「【注文住宅】つなぎ融資が不要な住宅ローンとは?分割融資との違いについて現役銀行員が解説!」

つなぎ融資を利用する際の流れ

次に、つなぎ融資を利用する場合、どのような流れとなるのかをご紹介していきます。

注文住宅建築の場合、住宅が完成する前に以下の支払いを求められることがあります。

- 土地購入代金の支払い

- 建築着工金の支払い

- 中間金の支払い

- 建物残代金の支払い

- など

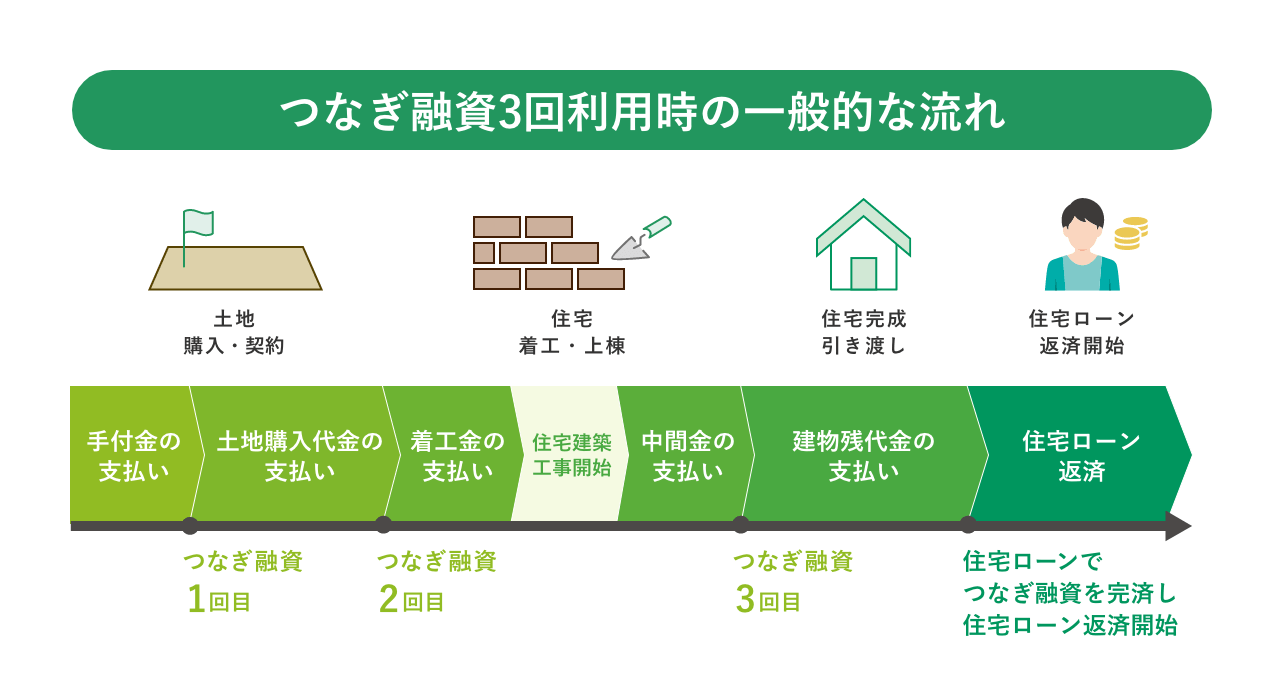

これらを自己資金で支払うことが難しい場合に利用できるのが「つなぎ融資」です。具体的には以下の図のような流れで融資が行われます。

この図では「土地購入代金の支払い」「着工金の支払い」「建物残代金の支払い」の時につなぎ融資が行われています。

それでは、一般的なつなぎ融資の申し込みから融資までの流れを順を追って確認していきましょう。

【一般的なつなぎ融資の申し込みから融資までの流れ】

- 注文住宅建築を決定する際、土地購入から住宅引き渡しまでの間、どのタイミングで代金の払い込みが必要かを確認する。また、支払い回数や金額についても確認する。

- ハウスメーカーや工務店などと請負契約を結ぶ。同時に住宅ローンとつなぎ融資の申し込みを行う。

- 土地購入時、建築着工時など、契約書で定められたタイミングでつなぎ融資が実行される。

- 住宅の完成後、引き渡し時に住宅ローンが実行される。住宅ローンでつなぎ融資分が返済される。

ただし、つなぎ融資を受けられる回数は金融機関によって異なるので、契約前に金融機関に確認しましょう。

つなぎ融資契約時にかかる諸費用を詳しく解説

ここまでご紹介してきたつなぎ融資ですが、利用の際には諸費用がかかります。こちらでは費用の中でも一般的なものをご紹介します。

【つなぎ融資契約時にかかる諸費用の例】

| 費用名 | 詳細 |

|---|---|

| 事務手数料 | 金融機関に支払う手数料 |

| 収入印紙代 | つなぎ融資契約の契約書に貼り付ける印紙の代金 |

| 短期団体信用生命保険料 | ※金融機関が保険料を負担する場合もあります。 |

| 保証料・保証会社手数料 | つなぎ融資の返済ができなくなった場合、保証会社に代理返済してもらうための費用 |

費用については金融機関ごとに異なる場合もありますし、これらの費用を融資の際に差し引くという金融機関もあります。それぞれを比較検討しながら、住宅建築に必要な金額、および諸費用の金額をしっかり確認して、融資希望金額を決めましょう。

それでは、それぞれの費用についてを詳しくご紹介します。

事務手数料

事務手数料は金融機関に支払う手数料です。金額は「定額制」「定率制」いずれかとなります。

| 定額制 | 融資金額にかかわらず、「一律〇万円」と決められている方式

例)「一律11万円」など |

| 定率制 | 「融資金額の〇%」のように、借入金額によって手数料額が変わる方式

例)「5.5万円+融資金額×0.803%」など |

定額制・定率制どちらかを選択できる金融機関、いずれか片方のみを扱う金融機関があります。借入金額から、どちらがお得になるかを考えて契約するつなぎ融資を選ぶことをお勧めします。

また、事務手数料の支払いタイミングも「初回融資時に融資金から差し引き」「つなぎ融資完済時に支払い」などのように、金融機関ごとに異なる場合があります。借入金から差し引かれる場合は、借入金額を決める前に手数料のことも考えておきましょう。また、つなぎ融資完済時に手数料を支払う場合は、住宅ローンの借入金に手数料分を含めるかも検討すると良いでしょう。

収入印紙代

つなぎ融資契約時は金融機関と契約書(金銭消費貸借契約書)を交わします。その際、契約書に貼り付けするのが収入印紙(印紙税)です。収入印紙の金額は契約金額により決まるので、確認しておきましょう。収入印紙代は以下のとおりです。

| 契約金額 | 印紙税額 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 10,000円 |

| 1,000万円を超え5,000万円以下 | 20,000円 |

| 5,000万円を超え1億円以下 | 60,000円 |

出典:「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」(国税庁)

短期団体信用生命保険料

団体信用生命保険(団信)とは、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。

団信の詳しい説明については、こちらの記事をご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

つなぎ融資の場合、団信付帯は金融機関によって異なります。もし団信が付いていなければ建設中に万が一のことがあっても保障されないため、注意が必要です。

通常の住宅ローンに付帯される団信は融資実行後に保障が開始されるため、つなぎ融資期間中の保障は対象外となります。

つなぎ融資を利用する場合は、融資実行前の保障に対応している「短期団信」を利用することをお勧めします。短期団信であればつなぎ融資期間中のみ保障され、万が一のことがあってもつなぎ融資の残高が支払われるため、注文住宅建設中のリスクに備えることができます。

※保障の範囲は短期団信の種類により異なる場合があります。

また、保険料は住宅ローンと同様に金融機関負担となる例も多くあるので金融機関に確認してみましょう。

短期団信について詳しく知りたい方は、こちらの記事もご覧ください。

「つなぎ融資期間中も団信保障は必要!万が一に備えた短期団信とは」

保証料・保証会社手数料

住宅ローンやつなぎ融資における「保証料」とは、契約者が返済を続けられなくなった場合、住宅ローン・つなぎ融資の残高を代わりに支払ってくれる保証会社との契約のための費用です。ただし、保証会社が住宅ローンを代理返済した場合でも、契約者の返済義務がなくなるわけではありません。今後の返済は金融機関にではなく、保証会社宛に変更されます。

保証料は別途支払いの金融機関と金利に上乗せされる金融機関に分かれます。保証会社を使う際は、保証会社に支払う事務手数料も必要です。一例ですが、数万円程度の事務手数料がかかる金融機関もあります。

なお、住宅ローンやつなぎ融資契約で保証会社を使わない金融機関もあります。その際は、保証料・保証会社手数料は不要です。

つなぎ融資の利息を計算しよう

つなぎ融資は借り入れですので、当然利息が発生します。つなぎ融資の金利、そしてつなぎ融資の利息の計算について確認しておきましょう。

つなぎ融資の金利

つなぎ融資は一般的に担保がないため、住宅ローンと比較すると金利が高めに設定されています。借入期間は短期間ではありますが、どのくらいの利息が発生するかをしっかり把握してから借り入れしましょう。

つなぎ融資の利息はいつ支払う?

つなぎ融資の利息の支払い時期は金融機関ごとに設定されているため、こちらも確認しておきましょう。ここではいくつか例をご紹介します。

- つなぎ融資実行時に返済期日までの利息を全額前払い

- 毎月の返済日に利息分を返済

- つなぎ融資実行時、利息分を差し引いて融資

また、適用金利についても「融資実行日時点の金利が適用」「借入期間中は金利の変更はなし」などのパターンがあります。融資実行日時点の金利が適用となる場合、分割した融資の度ごとに金利が変わる可能性もあるため注意してください。

つなぎ融資の利息の計算方法

では、つなぎ融資の利息の計算例をご紹介します。

※小数点以下、切り捨てで計算

【注文住宅の支払い条件】

- 土地価格:1,500万円

- 着工金:500万円

- 中間金:500万円

【つなぎ融資ローンの条件】

- 金利:3.0%

(借入期間中金利の変更はなし) - 事務手数料:11万円(定額制・初回融資時のみ)

- 融資期間:土地決済日から6ヵ月間

- 利息はつなぎ融資実行のたびに融資金から差し引いて支払い

- 保証料・団信保険料はなしとする

|

1回目(土地取得資金) |

融資事務手数料(初回融資時のみ):11万円 11万円 金利:1,500万円×3.0%÷365日×180日=22万1,917円 22万1,917円 合計:33万1,917円 33万1,917円 第1回目融資の振込金額: 1,500万円-33万1,917円=1,466万8,083円 1,466万8,083円 |

|

2回目(着工金) |

金利:500万円×3.0%÷365日×120日=4万9,315円 4万9,315円 合計:4万9,315円 4万9,315円 第2回目融資の振込金額: 500万円-4万9,315円=495万685円 495万685円 |

|

3回目(中間金) |

金利:500万円×3.0%÷365日×60日=2万4,657円 2万4,657円 合計:2万4,657円 2万4,657円 第3回目融資の振込金額: 500万円-2万4,657円=497万5,343円 497万5,343円 |

第1回目の融資時のように返済までの期間が長くなる場合、利息額も高くなります。融資額から利息を差し引くタイプの場合は、差し引かれる金額も考慮して融資希望額を決定してください。

つなぎ融資利用時の注意点

住宅ローン実行前に融資を受けられるというメリットがあるつなぎ融資ですが、利用には注意点もあります。

金利が住宅ローンよりも高めに設定されている

先にご紹介したとおり、つなぎ融資の金利は住宅ローン金利よりも高めに設定されています。借入期間が長くなれば、利息だけで数十万円支払う場合もあるので、つなぎ融資契約前、利息金額のシミュレーションを行っておくことをお勧めします。

融資期間に注意

つなぎ融資は住宅ローン実行前に資金が必要な方のためのローンです。そのため融資期間が1年ほどと短期間に設定されていることがほとんどです。土地購入代金支払い時期から住宅ローン実行までの間が長くなりすぎないように気を付ける必要があります。

融資可能回数に注意

つなぎ融資は「最大3回まで」や「最大2回まで」など、金融機関によって回数が決められています。契約したいハウスメーカーや工務店などが土地購入から住宅引き渡しまでに何回の入金を求めているかを確認して、つなぎ融資契約をする金融機関を決めると良いでしょう。

つなぎ融資を扱っている金融機関が少ない

住宅ローンは多くの金融機関で扱っていますが、つなぎ融資を扱う金融機関はそれほど多くありません。住宅ローン契約をしたい金融機関でつなぎ融資がない、という場合もあります。

また、つなぎ融資を契約する場合は、原則として同金融機関の住宅ローンを契約するという条件が付いていることが多いです。「つなぎ融資はA銀行、住宅ローンはB銀行で」という使い方ができない場合がほとんどなので注意しましょう。

もし、つなぎ融資後の住宅ローンを変更したいという場合は、住宅ローン契約後に他ローンへの借り換えを検討すると良いでしょう。ただし、借り換えの際は、改めて事務手数料や印紙代などの諸費用がかかる点は留意ください。

また、どうしても「つなぎ融資だけで利用したい」というのであれば、ノンバンク系の商品で対応するという方法もあります。

つなぎ融資は住宅ローン控除が利用できない

一定の条件を満たした住宅ローンであれば、「住宅ローン控除」が利用できることをご存じの方は多いでしょう。2022年1月1日以降に居住開始や住宅の取得をした場合の住宅ローン控除の条件、内容は次のとおりになっています。(新築住宅の場合)

| 控除期間 | 13年 |

| 控除率 | 0.7% |

| 合計所得金額 | 2,000万円以下 |

| 住宅ローンの返済期間 | 10年以上 |

| その他の条件 |

|

出典:「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)」(国税庁)

つなぎ融資は土地や建築の費用を対象としたローンのため、つなぎ融資の利用だけでは住宅ローン控除の対象とはなりません。ただし、つなぎ融資を返済する住宅ローンが実行されると、住宅ローン控除の対象となります。

つなぎ融資を利用する際は諸費用を含めて計算を!

注文住宅建築の際、「土地購入時」「建築着工時」などに必要な資金を融資してもらえるのが「つなぎ融資」です。

複数回に分けての融資が可能という大きな利点がありますが、金利が住宅ローンよりも高めになる点、支払い回数が金融機関によって異なる点には注意しなければなりません。

また、高めの利息以外にも、つなぎ融資契約時には事務手数料や印紙代がかかるという点もポイントです。保証料が必要なつなぎ融資もあるため、契約時にしっかりと確認しておきましょう。

その他にも融資金額から利息や諸費用を差し引いて契約者に渡すつなぎ融資もあります。利息や諸費用がどの程度かかるかをシミュレーションし、必要な金額を融資希望金額として申し込むことをお勧めします。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

公開日:2022年08月30日

更新日:

この記事はいかがでしたか?

感想を教えてください。

田尻 宏子

2016年からライター活動を開始。金融機関ホームページ、お金の情報サイトでローン、投資、保険などマネー系記事の執筆を数多く手掛ける。分かりやすく、役に立つ記事を書くことがモットー。2級ファイナンシャル・プランニング技能士、証券外務員1種資格保有。

RECOMMENDおすすめ記事はこちら

×