住宅をこれから購入しようと考えている方の中には、

「40歳になったけど、住宅ローンを組んでも大丈夫なのか」

「転職したばかりだけど住宅ローンを組めるのか」

など住宅ローンを組む年齢や時期について悩まれる方も多いですよね。

この記事では、住宅ローンを組むのに最適な年齢や、転職は住宅ローンに悪影響を及ぼすかについて解説していきます。

住宅ローンは最高何歳まで組める?

多くの金融機関では、住宅ローンを80歳までに完済することを条件としています。

そのため、返済期間35年の住宅ローンを利用する場合、80歳で完済できる45歳が住宅ローンを組める年齢の上限となります。

しかし、45歳以降は住宅ローンを組めないというわけではありません。

住宅ローンの期間を短くすることによって、一般的な金融機関やフラット35では70歳まで住宅ローンを組むことが可能となります。

もちろん、返済期間が短くなるため、月々の返済負担は大きくなります。

具体的な借入年齢別の住宅ローンの推移を見ていきましょう。

【前提条件】

- 金利は固定金利の1.3%

- 返済方法は元利均等

- ボーナス払いなし

- 80歳までに完済

| 年齢 | 30歳 | 40歳 | 50歳 | 60歳 | 70歳 |

|---|---|---|---|---|---|

| 借入金額 | 3,500万円 | 3,500万円 | 3,500万円 | 3,500万円 | 3,500万円 |

| 返済期間 | 35年 | 35年 | 30年 | 20年 | 10年 |

| 毎月支払額 | 103,769円 | 103,769円 | 117,461円 | 165,690円 | 311,192円 |

| 年間支払額 | 1,245,216円 | 1,245,216円 | 1,409,532円 | 1,988,280円 | 3,734,304円 |

| 総支払金額 | 43,582,560円 | 43,582,560円 | 42,285,960円 | 39,765,600円 | 37,343,040円 |

| 65歳時点残高 (元金のみ) |

0円 | 約600万円 | 約1,920万円 | 約2,700万円 | — |

30歳、40歳までの場合、月々の返済額は103,769円です。

しかしながら、50歳で住宅ローンを組んだ場合の月々の返済額は117,461円、60歳で住宅ローンを組んだ場合の月々の返済額は165,690円となります。

年間で換算すると30歳~40歳の時の借り入れよりも、50歳での借り入れの場合は約15万円、60歳の場合は約70万円も負担が大きくなります。

このように、45歳以降に住宅ローンを組むと月々の返済負担が大きくなるため、なるべくなら避けるべきでしょう。

他にも40歳以降で住宅ローンを組む場合には様々な注意点があります。

その注意点について、次の章で解説していきます。

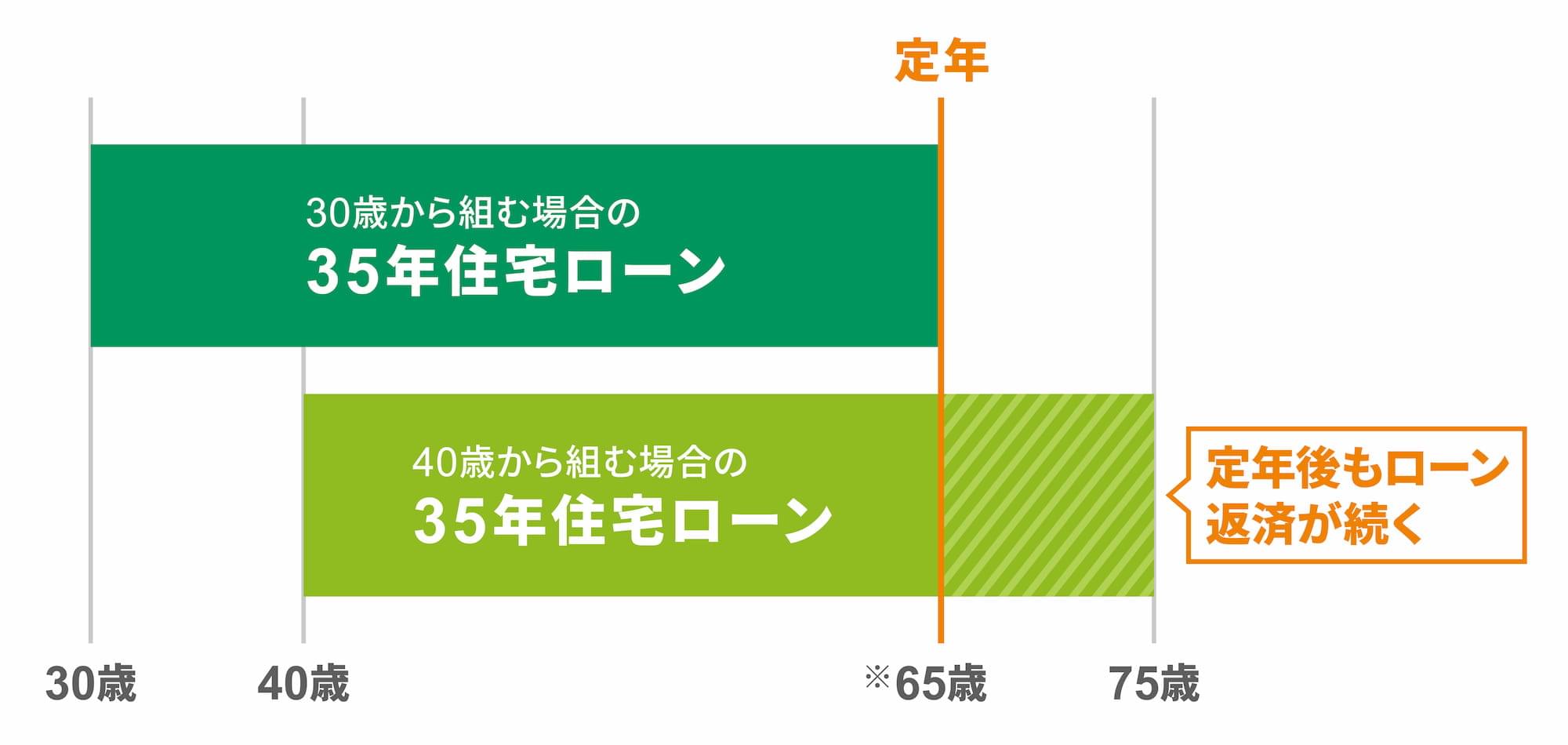

住宅ローンは40歳までに組むのがおすすめ

住宅ローンは遅くても40歳までに組むことをおすすめします。

なぜなら40歳以降に組んだ場合、定年退職後の生活が住宅ローンで苦しくなる可能性が高いためです。

40歳以降に返済期間35年の住宅ローンを組むと完済時の年齢が75歳以降となり、65歳の退職後から10年以上経過している状況になります。

老後の収入は基本的には年金のみとなるため、現役のときよりも厳しい家計状況になるのは間違いありません。

実際に、金融庁の報告書(※1)では老後の生活は年金収入だけでは最大2,000万円足りなくなるというデータもあります。

この金額に住宅ローンは含まれていません。

そのため、退職後も住宅ローンの返済が残っている方は2,000万円以上足りなくなるという計算になります。

このことから、住宅ローンを40歳以降に組むと経済的に厳しい状況になることがわかります。

※1 金融審議会 市場ワーキング・グループ報告書

※高年齢者等の雇用の安定等に関する法律に基づき65歳定年として表記。

また、40歳以降で住宅ローンを組む場合はお金以外での注意点もあります。

次の章で確認していきましょう。

40歳以降で住宅ローンを組む場合の注意点

40歳以降で住宅ローンを組む場合には、注意すべき点が2つあります。

以下にて1つずつご紹介していきます。

1. 審査が厳しくなる

1つ目は金融機関によっては審査が厳しくなることがあるという点です。

審査が厳しくなる理由は、退職してから住宅ローンを完済するまでの期間が長くなることにより、収入が下がる退職後に返済できなくなる可能性が高いとみなされるためです。

実際に金融機関によっては定年退職後の返済計画の提出を求める場合もあります。

将来的に住宅ローンの返済が厳しそうな場合、頭金を多めに入れる、返済に無理のない物件を選択するなどの対策が必要と言えるでしょう。

また、配偶者の理解を得ることができれば、連帯保証やペアローンの活用も検討してみましょう。

こちらの記事もあわせてご覧ください。

「40歳を過ぎても、住宅ローンを組める?」

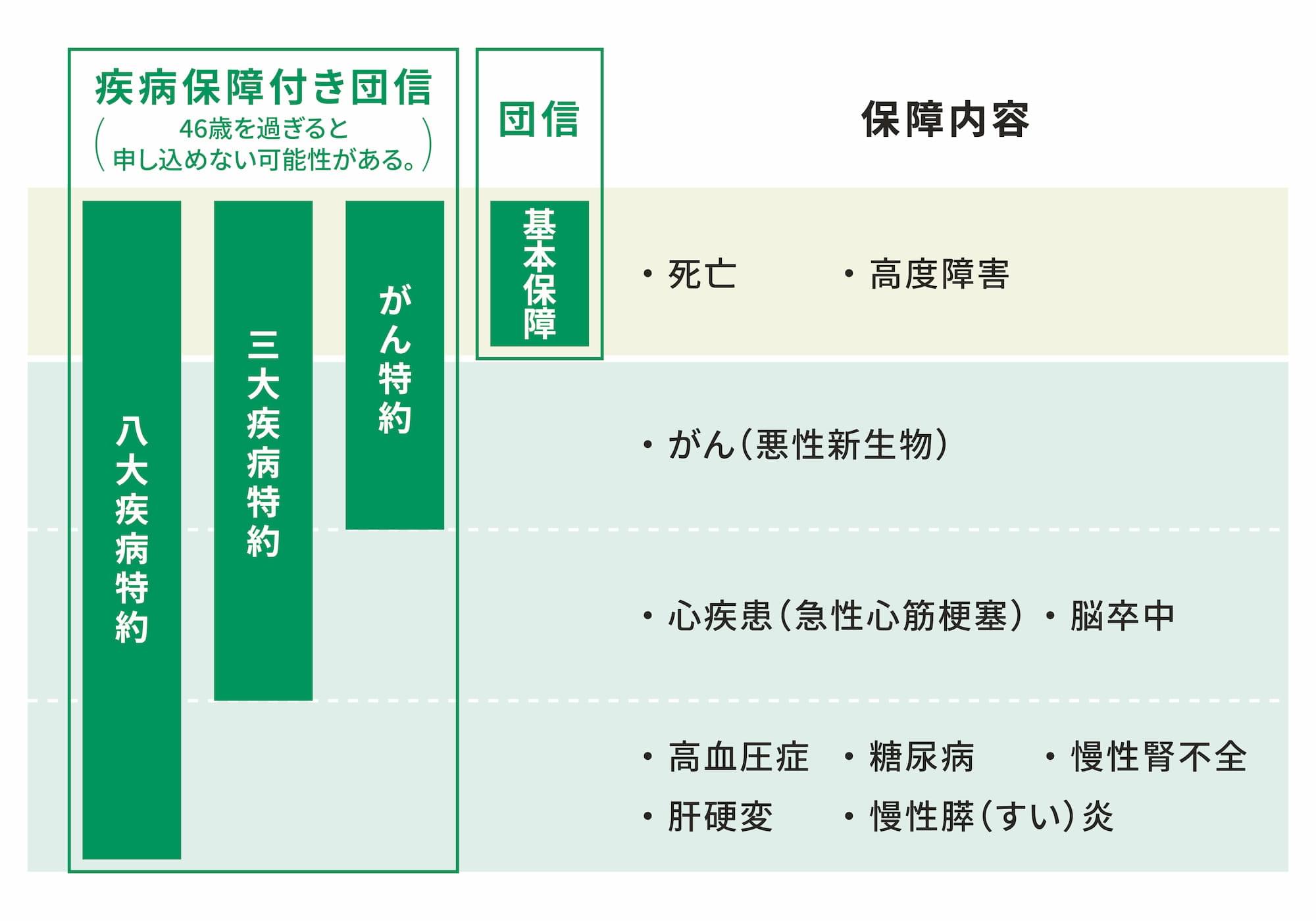

2. 重大な疾病になった場合、住宅ローンの返済ができなくなる可能性がある

2つ目は46歳を過ぎて住宅ローンを組む場合に、疾病保障付きの団体信用生命保険(団信)に申し込めない可能性があるという点です。

疾病保障付きの団体信用生命保険(団信)は年齢とともに生活習慣病のリスクが上がるため、加入時の年齢制限が設定されている場合があります。

疾病保障付きの団信に入れないと、将来的に重大な疾病になった場合でも団信で保障されないため、住宅ローンの返済ができなくなる可能性があります。

転職をすると住宅ローンの審査で不利になることも

上述のとおり、住宅ローンの審査は40歳を超えて組む場合、不利になりやすいです。

しかしながら、審査が不利になる理由は40歳以降という年齢の面だけではありません。

年齢に関係なく、転職をして間もない段階の場合でも、住宅ローンの審査で不利になる可能性が高いです。

金融機関は住宅ローンの審査をする際、安定性を重要視するため、勤続年数が長い方が有利になります。

一方で、短期間で転職していた場合、安定性がないと判断され、審査に不利に働きます。

たとえ転職で年収が上がっていたとしても、勤続年数が短いため、住宅ローンが組めなかったということは少なくありません。

すでに転職をしてしまった方は、出来れば3年以上の期間を空けてから住宅ローンの審査に申し込むことをおすすめします。

こちらの記事もあわせてご覧ください。

「転職したら、住宅ローンって借りにくくなる?」

住宅ローン完済時の年齢を考え、早めに組もう

結論として、住宅ローンは最高70歳まで組めるからといって、何歳でも組んでよいわけではありません。

早ければ早いほど有利になるため、早めに申し込むことをおすすめします。

住宅ローンを組むのが遅ければ遅いほど完済時期も遅くなり、多くのリスクが出てくるためです。

住宅ローンを遅く組む場合の代表的なリスクは下記の3点です。

【45歳以上で住宅ローンを組んだ場合】

- 老後の生活が苦しくなる可能性が高い

【40歳以上で住宅ローンを検討する場合】

- 46歳を過ぎると疾病保障付きの団体信用生命保険(団信)に申し込めないこともある

- 住宅ローンの審査に通過しにくくなる可能性がある

特に一般的な返済期間35年の住宅ローンの場合、完済時の年齢が70代後半になる40歳以降の住宅ローンは大きなリスクを伴うと言えるでしょう。

反対に30代半ばまでに住宅ローンを組めば、退職してから間もない70歳前後で住宅ローンを完済できます。

住宅ローンを完済した後は、住居費の負担が大きく減るため老後の負担も大きく減少します。

住宅ローンを組むときはなるべく早く、可能ならば働き盛りの30代に組むことを検討してみてはいかがでしょうか。

ただし、転職をお考えの場合には、転職前のお申し込み、または転職後3年以上の期間を空けてのお申し込みをおすすめします。

公開日:2020年09月03日

この記事はいかがでしたか?

感想を教えてください。

中村貴紀

大学卒業後、外資系生命保険会社で個人向け・中小企業向け生命保険を中心に幅広い顧客のコンサルティングを行う。現在はマネー系の記事を中心に執筆するフリーライターや資産運用のコンサルティングを行う。不動産投資、株式投資、FXなどの資産運用系が得意。保有資格:AFP/2級ファイナンシャル・プランニング技能士

RECOMMENDおすすめ記事はこちら

×