「住宅ローンの事前審査に無事通るだろうか」

「住宅ローンの事前審査って何を見るの?」

このような不安や疑問を持っている人は少なくありません。

そこで今回は、住宅ローンの事前審査について現役銀行員が解説します。

住宅ローンの事前審査の内容を把握することで、審査に対する不安が大幅に削減されるはずです。

住宅ローンの「審査」とは?住宅ローン借り入れまでの流れについて

住宅ローンには事前審査と本審査があり、両方審査に通過する必要があります。

なぜなら、住宅ローンを融資するには売主と買主の間で本審査の前に売買契約を結ぶ必要があるためです。

売買契約締結後に審査をして「融資ができない」という事態になれば当事者全員が損害を被ることになりかねないため、あらかじめ問題がないか事前審査で確認が行われるのです。

もちろん本審査で融資できないと判断される可能性もありますが、ほとんどの場合は事前審査に通れば住宅ローンの融資を受けることができます。それだけ住宅ローンの事前審査は重要な手続きです。

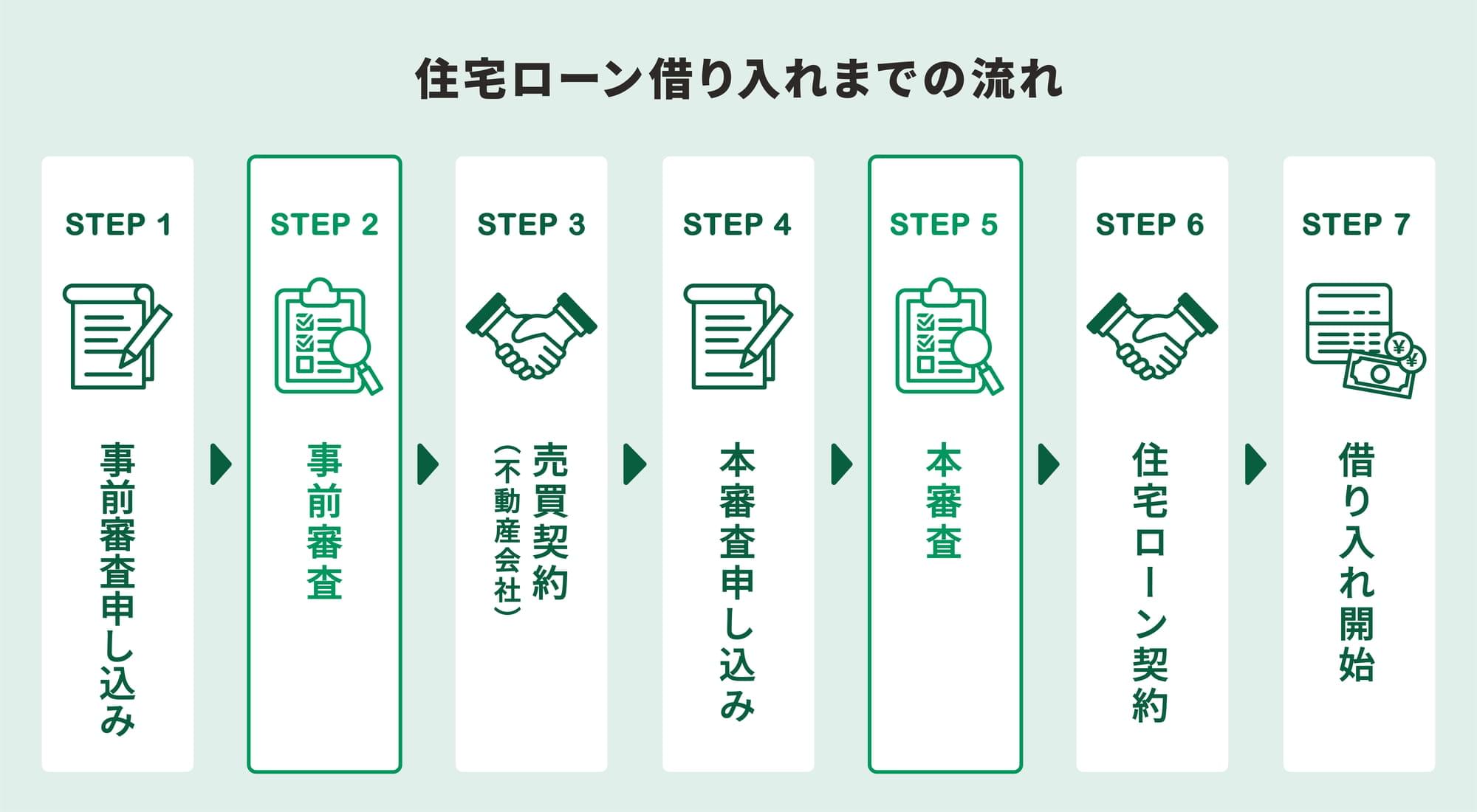

住宅ローンの手続きは以下の流れで進んでいきます。

住宅ローンの事前審査申し込みを行い、事前審査に通れば、不動産会社と売買契約を結びます。その後、住宅ローンの本審査申し込みを行い、本審査に無事通れば、住宅ローン契約となり、住宅ローンの借り入れが開始されます。

なお、事前審査は審査申し込み完了時点から3日~1週間程度、本審査は1週間~2週間程度で完了します。住宅ローンの事前申し込みから借り入れ開始日までは1ヵ月程度かかることもありますので、余裕を持った申し込みをするようにしましょう。

住宅ローンの事前審査ではどこを見ている?

住宅ローンの事前審査では申込人の属性と、購入する物件の担保評価が審査対象となります。

金融機関は、主に「年齢」「健康状態」「年収」「勤続年数」「個人信用情報」「他社借り入れ」などを中心に申込人の属性を審査し、申込人に住宅ローンを返済できるだけの能力があるかどうかを判断します。

住宅ローンの審査基準は金融機関によって違いますが、大きく相違することはありません。

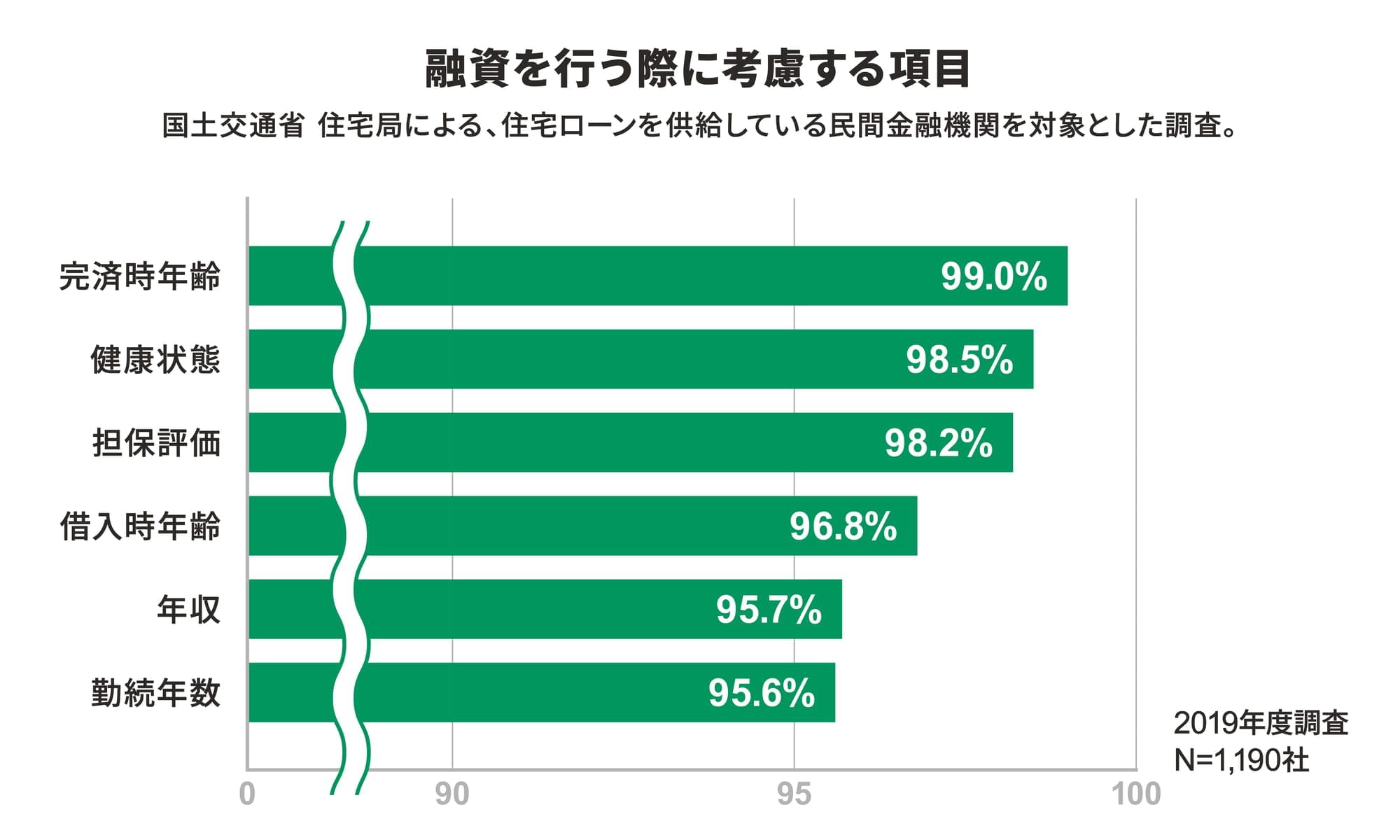

国土交通省の住宅局が発表した調査結果に基づくと、金融機関が融資を行う際に考慮する項目は多々あり、「完済時年齢」(99.0%)、「健康状態」(98.5%)、「担保評価」(98.2%)、「借入時年齢」(96.8%)、「勤続年数」(95.6%)などについては、9割を超える金融機関が融資を行う際の審査項目としてます。

出典:「令和元年度 民間住宅ローンの実態に関する調査 結果報告書」より

P19「融資を行う際に考慮する項目」(国土交通省)を加工して作成

たとえば、完済時の年齢が70歳までとしている金融機関では、40歳の人が住宅ローンを組む場合、最長で30年しかローンを組むことができません。返済が長期となる住宅ローンでは年齢を含めた様々な項目が審査基準となっています。

また、「物件調査」「担保評価」も事前審査の重要な審査項目です。

住宅ローンを組む際には、ほとんどの例でローンの目的となる住宅が融資の「担保」として取られます。融資の担保に取る以上、住宅ローンの返済を担保できるだけの価値がなければなりません。

住宅が担保物件としてどの程度価値があるのかどうか調べることを「担保評価」と言います。担保評価の基準は金融機関によって変わりますが、おおむね建物は再調達価格、土地は相続税路線価という基準を用いて評価されます。

【建物評価:再調達価格】

現在の住宅と同等のものを新たに新築・購入・取得する場合必要な資金のこと

【土地評価:相続税路線価】

市街地的形態を形成する地域の路線に面する宅地の1m²当たりの評価額のこと

難しいことを抜きにすると、単純に”自分が購入する物件に価値があるのかどうか”を判断され、価値があると判断されればこの項目の審査に通りますし、価値が無いと判断されればこの項目の審査には通りません。

なお、一般的には担保評価によって算出された金額が融資額の上限となりますが、金融機関によっては担保評価の100%~150%程度は融資してくれる例もあります。

また、担保評価を超える部分については保証会社を付けるなど、様々な方法で融資をすることが可能です。

住宅ローンの事前審査を受ける前に準備する必要書類

住宅ローンの事前審査では、本人かどうかを確認するための「本人確認書類」、申告した勤務先が正しいか確認するための「健康保険証」、申告した年収や勤続年数が正しいか確認するための「年収確認書類」、購入する物件の「物件情報」など様々な書類の提出が求められます。

提出書類には雇用形態や、借り換えの場合など多少の違いがあります。

一覧にまとめましたので、事前審査を申し込む前に必要書類を準備しておきましょう。

【全員に共通するもの】

- 本人確認書類 両面 ※運転免許証など

- 健康保険証 両面

- 物件情報

【給与所得者】

- 源泉徴収票 直近1年分

【法人役員】

- 源泉徴収票 直近3年分

- 法人決算書 直近3年分

【自営業】

- 確定申告書 直近3年分

※その他銀行が求める書類

なお、現在借り入れている住宅ローンを別の銀行に借り換えしたい場合は、現在借り入れている銀行の返済履歴(通帳の写し)のおおむね6ヵ月~12ヵ月分の提出も求められますので、通帳も銀行に持参しておくと良いでしょう。

住宅ローンの事前審査を通過するための対策

住宅ローンの事前審査を通過するためには

- 他社借り入れ

- 勤続年数

- 頭金

- 収入合算

などの対策をしておく必要があります。

他社借り入れの整理をする

現在他社で借り入れがある場合は、自己資金で完済できるのであれば、完済しておきましょう。

なぜなら、借り入れがあることで毎月の返済負担が重くなり審査が通りにくくなったり、借り入れが多いと返済能力が無いと判断され審査自体に通らない可能性があるためです。

もし複数社あって完済が難しい場合は、おまとめローンやフリーローンなどで一本化しましょう。毎月の返済負担を減らすことが重要です。

最低1年以上の勤続年数

転職したばかりだと、そもそも審査基準に合致しない場合があります。少なくとも最低1年以上の勤続年数が必要な金融機関が多いです。

転職の影響について、詳しくはこちらをご覧ください。

「転職したら、住宅ローンって借りにくくなる?」

頭金を用意する

自己資金を多少なりとも準備出来る人の方が返済能力があると判断され、印象が良く審査に通りやすくなります。

頭金と住宅ローンの割合について、詳しくはこちらをご覧ください。

「「頭金は2割が常識」って本当?」

収入合算できるか検討する

配偶者など同居予定の人を連帯保証人もしくは連帯債務者とすることで、収入合算できる可能性が高いです。収入合算した方が返済能力があると判断されるため、審査に通りやすくなります。

こちらの記事もあわせてご覧ください。

「連帯債務の特徴は?連帯保証・ペアローンとの違いについてご紹介」

住宅ローンの事前審査に通らない理由とは?通らなかった場合の対処法

住宅ローンの事前審査に通らなかった場合は、通らなかった理由を把握し見直していくことで審査に通る可能性が高くなります。

住宅ローンの事前審査に通らない理由として考えられるのは以下の3つです。

それぞれの項目について、見直すことをおすすめします。

- 借入金額

- 購入物件

- 団体信用生命保険(団信)

借入金額について見直す

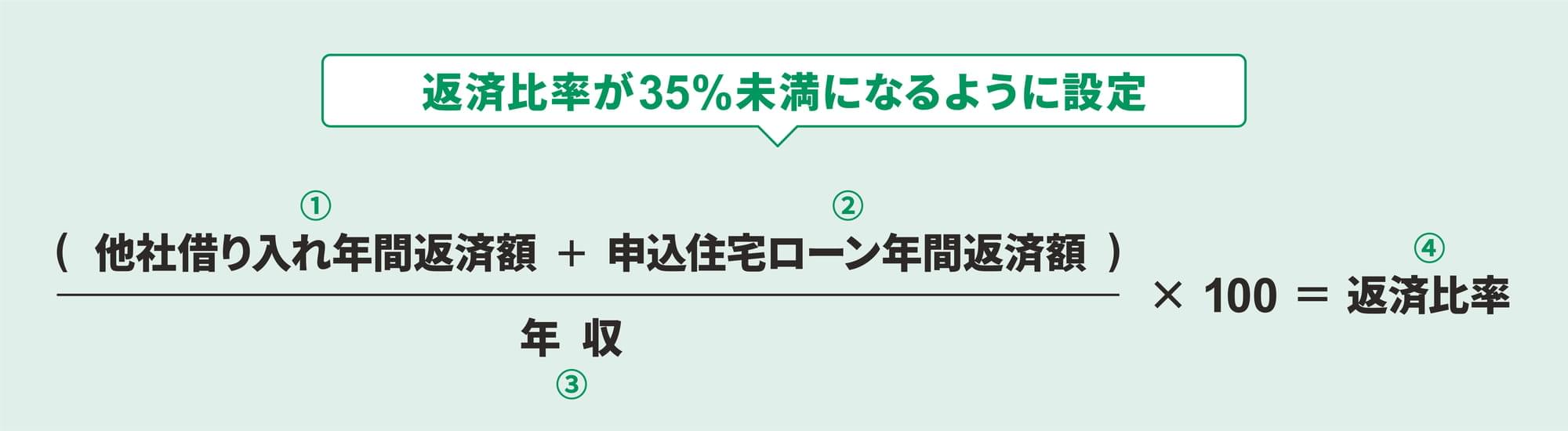

住宅ローンの事前審査では、全ての借り入れの年間返済額を年収で割った「返済比率」が重要視されています。金融機関によって様々ですが、おおむね35%未満でなければ審査に通ることは難しいでしょう。

借入金額が大きければ年間返済額も上がりますので、基準に合致しない場合があります。

計算方法は以下の通りです。

たとえば、4,000万円を0.8%で35年返済、他社借り入れ無し(①)、年収500万円(③)とした場合で返済比率を出してみましょう。

月返済額 109,224円

年間返済額 109,224円×12=1,310,688円(②)

返済比率 1,310,688円(①+②)÷5,000,000円(③)×100=26.2%(④)

※カードローン、車両ローン、クレジットのキャッシングなど他社借り入れがある場合、返済比率は高くなります。

年収はすぐには上がりにくいので、返済比率が35%以上となる場合は、借入金額を見直す必要があります。

購入物件について見直す

購入物件が古い、立地が悪く土地に価値が無いなど、購入物件の担保評価が足りない場合も審査に通らない可能性があります。しかし、物件の見直し、もしくはリフォームをする前提であれば審査に通る可能性があります。

なお、新築の場合は売買価格が担保評価となる場合が多いですが、評価基準によっては売買金額との乖離が大きすぎると審査に通らない可能性もあります。

物件の状態に対して売買金額が高い場合は、見直しを検討するようにしましょう。

団体信用生命保険(団信)について見直す

住宅ローンの借り入れ時、多くの金融機関では団信の加入が条件となっています。

団信とは、借り入れしている人が万が一亡くなった場合や、病気になった場合、高度障害になった場合など一定の状態になったとき、ご本人に代わって生命保険会社が住宅ローンの残高を支払う生命保険です。生命保険のため健康状態が良くなければ団信に加入出来ず、住宅ローンの審査に通らないという場合もあります。

健康状態が理由で審査に通らなかった場合は、一般の団信よりも引受基準が緩和されている「ワイド団信(引受基準緩和型団信)」を取り扱っている金融機関を検討してみると良いでしょう。

事前審査についてしっかり把握し対策をしよう

これまでお話ししてきましたが、今回のポイントは以下でした。

- 住宅ローンの事前審査では「個人の属性」および「購入物件」による審査が行われる。審査項目は「年齢」「年収」「担保評価」などが審査されることが多い。

- 住宅ローンの事前審査では「本人確認書類」「健康保険証」「年収確認書類」の提出が求められる。借り換えの場合は「返済履歴」も必要。

- 住宅ローンの事前審査で通らなかった場合は、原因を見極め見直すことで審査通過率が上がる。

住宅ローンの審査に不安や疑問を持っている人は少なくありません。

担保評価や団体信用生命保険(団信)など、カードローンや車両ローンなどの他のローンにはない審査基準もあり、複雑に思われがちですが、しっかり住宅ローンの事前審査の内容について把握し対策をすることで審査通過率は上がります。

1つ1つ見直して、住宅ローンの事前審査に臨めば不安も少なくなるはずです。

こちらの記事が夢のマイホームを手に入れられる手助けになれば幸いです。

公開日:2020年09月25日

更新日:

この記事はいかがでしたか?

感想を教えてください。

まさ

現役銀行員。ファイナンシャルプランナー2級、銀行業務検定各種(財務、税務、法務)、住宅ローンアドバイザー、マネーロンダリング対策実務2級等取得済み。人生設計に伴う資金計画、ローン商品について詳しく丁寧にご紹介させていただきます。皆さんの疑問や不安を解決出来るように心がけていきます。

RECOMMENDおすすめ記事はこちら

×