「住宅ローンの保証料ってなに?」と疑問を持つ方は多いのではないでしょうか。

そこで今回は、「保証料とは?」「保証料なしで住宅ローンは借りられる?」「お得な支払い方法は?」などの疑問に対し、銀行員目線で解説します。

ぜひ参考にしてください。

住宅ローンの保証料とは?保証料は必要?

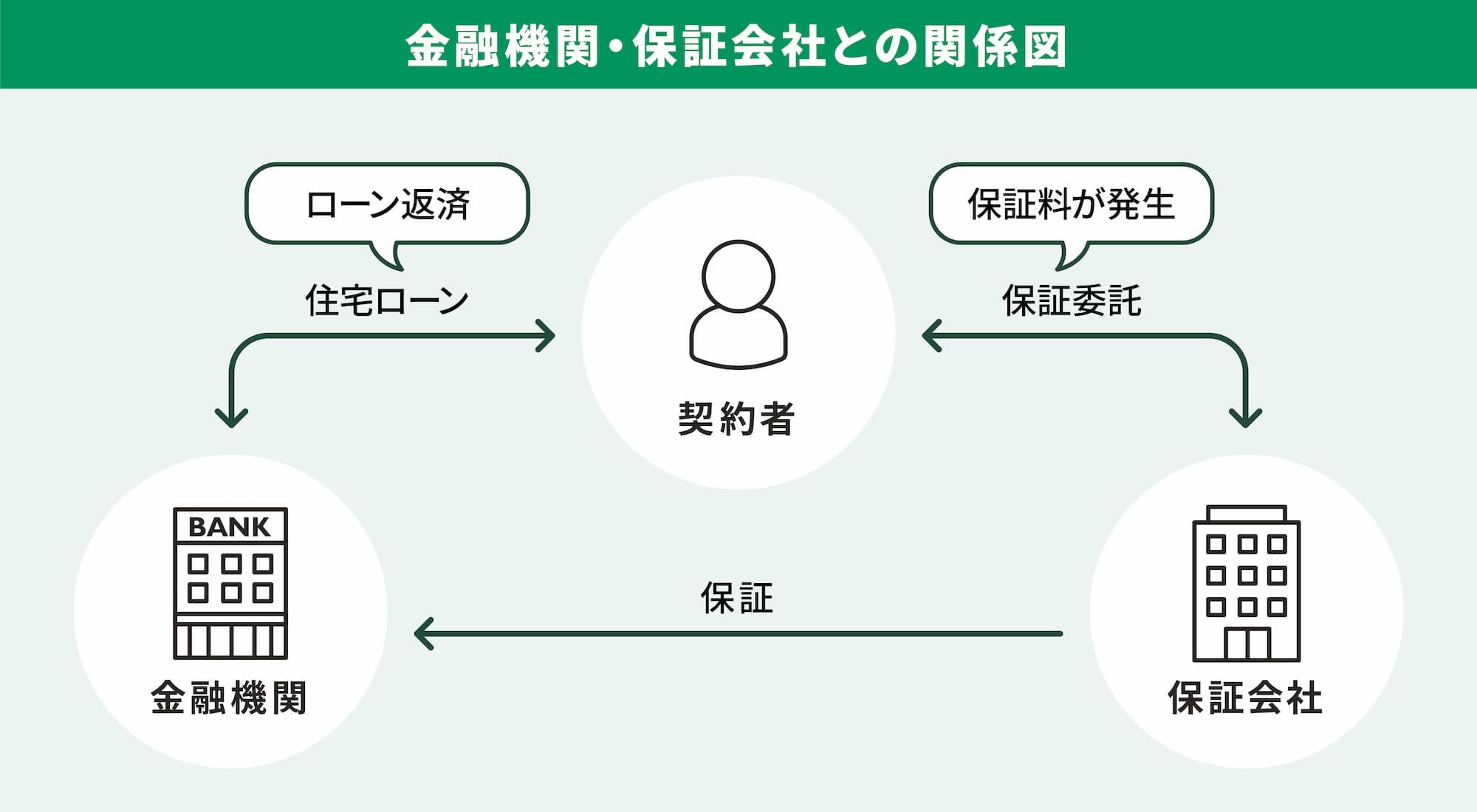

住宅ローンの保証料とは、住宅ローン契約者が保証会社の保証を受けるために、保証会社へ支払う費用のことです。

保証会社は契約者の保証人となり、万が一住宅ローン契約者が返済できなくなった場合に契約者の代わりに金融機関へ住宅ローン残額を返済します。

保証会社は契約者から「債務の保証をする」対価としてお金をもらいます。これが住宅ローンの保証料です。

金融機関の住宅ローンは保証会社の保証付きが基本です。

ネット銀行などでは保証料が無料となる例もありますが、こちらについては後ほど詳しくご説明します。

住宅ローンは大きく「保証会社保証付き」と「保証人扱い」の2つに分類されますが、あくまで「保証会社保証付き」がメインで、保証会社が保証人とならず、代わりの保証人が必要となる「保証人扱い」は補完的な位置づけとなっています。

たとえば、メガバンクや地方銀行、信金などのホームページで住宅ローンの説明を開けば、ほとんどすべてが「保証会社保証付き」です。

※一部例外があります。

住宅ローンの保証会社と金融機関との関係

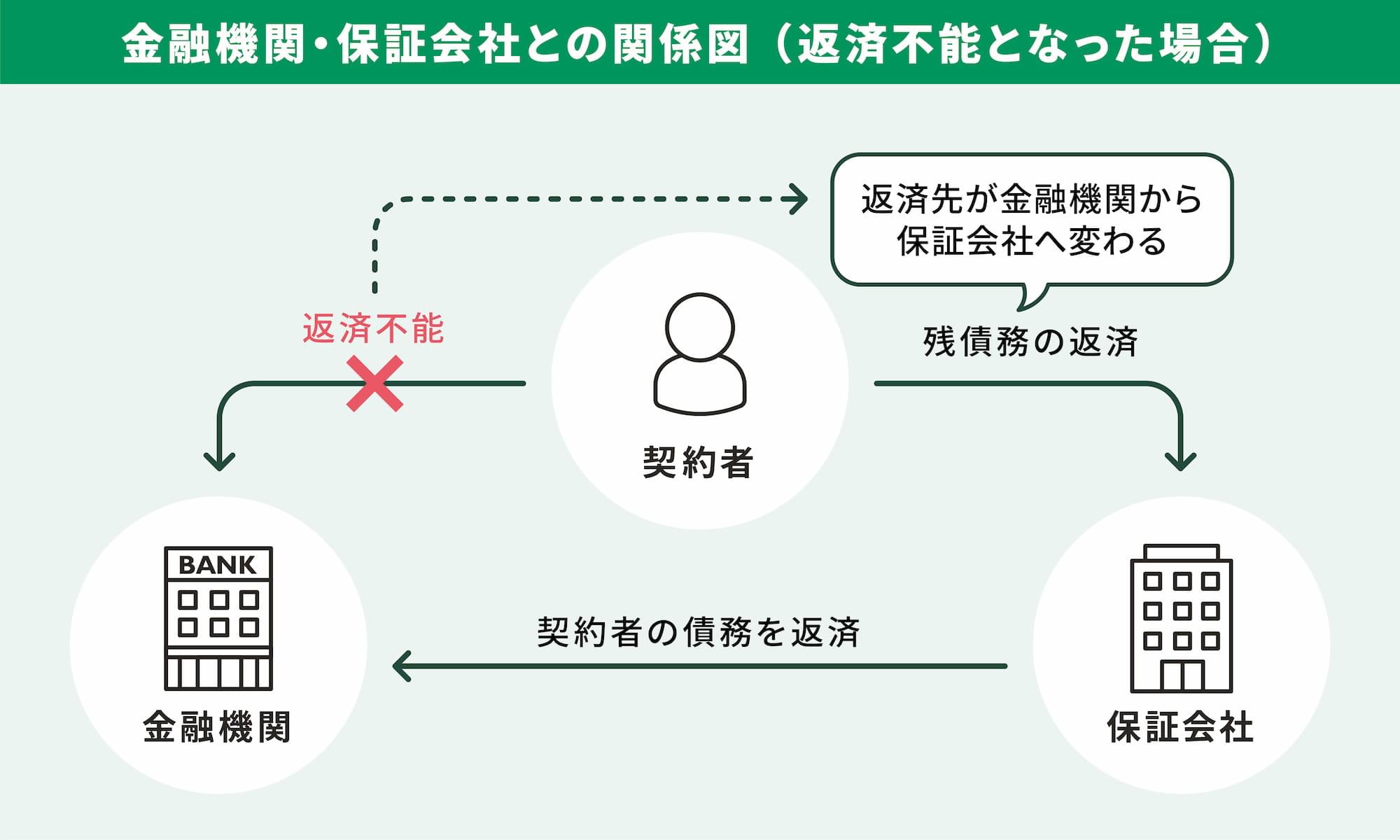

保証会社の保証付き住宅ローンでは、契約者が万が一住宅ローンを返済できなくなった場合、保証会社が力を発揮します。

具体的には毎月返済が延滞して数ヵ月経ち、督促してもなお契約者が住宅ローンを返済できない場合に、金融機関が保証会社に対し住宅ローン残額を一括で返済するよう請求します。これを「代位弁済」と言います。住宅ローン契約者の代わりに(代位)、返す(弁済)という意味です。

ちなみに、保証料は代位弁済するお金のもとにもなっています。

金融機関から見れば「耳をそろえて住宅ローンを立替えてくれる善良かつ信用絶大な保証人」が保証会社なのです。

住宅ローンの保証料と保証会社はなぜ必要なの?

銀行員である私は、窓口でお客様から「保証会社ってなんですか?」「なぜ住宅ローンには保証料が必要なのか?」と質問された場合、このように表現しています。

「保証会社は、住宅ローンの保証人になってくれる会社で、金融機関の信頼は絶大」

「金融機関が保証会社を信頼するのは、契約者が住宅ローンを返すことができなくなった際に力を発揮してくれるから」

借りる人の立場でも、保証会社が保証してくれるから金融機関で住宅ローンを借り入れできるのです。

このように、住宅ローンでは有益な保証会社ですが、「会社」と言うくらいですから慈善事業ではなく、タダでは保証人になってくれないのです。

保証料や保証会社なしでも住宅ローンは借りられる?

繰り返しになりますが、住宅ローンは、保証会社の保証付きが基本です。

というより「保証会社が保証してくれないと、住宅ローンを借りることができない」

と表現したほうがわかりやすいでしょう。

住宅ローンの審査時にも、保証会社自身が債務者の保証人になるので、その人が保証するに相応しいか?を保証会社が審査します。

つまり住宅ローンの審査は、実際には保証会社の審査(実務では保証会社の基準に沿って、金融機関と保証会社が同時に審査する)なのです。

ただし、ネット銀行などでは保証会社を利用せず、保証料が不要という住宅ローンを取り扱っている金融機関もあります。

その場合は、以下のような特徴があります。

- 金融機関が直接住宅に担保を設定する

- 保証人が必要になる場合もある

- 事務手数料として融資額の2.2%(消費税込み)を一括で前払いする形式が多い

詳細な条件などは、各金融機関にご確認ください。

事務手数料を一括で前払いする場合の金額を保証料と比較すると、ネット銀行とその他金融機関の特徴の違いを論じることになります。

本題からは逸れてしまうので割愛しますが、同じくらいの負担感になる場合もあり、一概にどちらがお得ということは言えません。

保証料はいくらくらい?

保証料は住宅ローンの返済年数により金額が変わります。基本的に年数が長いほど長く保証することになるため保証料もより多く必要になります。

また、保証料の支払い方法は一括前払いが基本です。

まず住宅ローン保証料の平均値を把握するため、一括払いする場合の保証料(筆者調べ)をまとめました。実際には借入条件により保証料などの諸費用も変わるため、正確な金額を知りたい方は必ずご自身で確認してください。

なお、保証料は他の支払い方法もありますが、こちらは次の段落でご説明します。

一括前払いする場合の保証料まとめ(筆者調べ)

【前提条件】

- 借入金額:3,000万円

- 返済年数:35年

【保証料まとめ(筆者調べ)】

- 金融機関A:618,330円

(1,000万円あたりの保証料:206,110円) - 金融機関B:620,430円

(1,000万円あたりの保証料:206,810円) - 金融機関C:620,640円

(100万円あたりの保証料:20,688円)

※金融機関によっては100万円当たりの保証料表示もあります。 - 金融機関D:618,420円

(1,000万円あたりの保証料:206,140円)

各金融機関で多少の差はあるものの、「借入金額3,000万円、返済年数35年の場合、一括前払い保証料の平均値は62万円」という結果になりました。

このように3,000万円、35年返済の住宅ローンを借りるときには、およそ62万円の保証料が一度に必要となるのです。そして保証料の負担は小さくないので、保証料も含めて住宅ローンを借りることも可能です。

比較すると多少の差はありますが、金額は横並びになっていることがわかります。

また、メガバンクでも保証料が不要な代わりに事務手数料(「借入金額の2.2%相当」など)が必要な場合もあり、現在では「保証料型」から「事務手数料型」へシフトする金融機関も存在します。ただ、同じ3,000万円のローンの場合、事務手数料2.2%は66万円となり、保証料と同じ水準になっています。

保証料あるいは事務手数料どちらにしても、どこに支払うか(保証料は保証会社へ、事務手数料は金融機関へ)という違いだけであり、住宅ローンを借りるための必要経費である点は同じです。

事務手数料や保証料だけに注目するのではなく、その他に必要となる費用や借入金利など、総合的に考えたうえで自分にとって一番メリットがある金融機関を選びましょう。

保証料の支払い方法は?一括前払いと分割払い、どちらがお得?

保証料の支払い方法は、先ほどお話ししたとおり一括前払いが基本です。

しかし一度に払う金額としては負担が大きいですし、仮に保証料を含めて住宅ローンを借りることができたとしても、

「手数料まで借金させられた」

「手数料にも住宅ローン金利を払わされる」

こう感じる方もいるかもしれません。

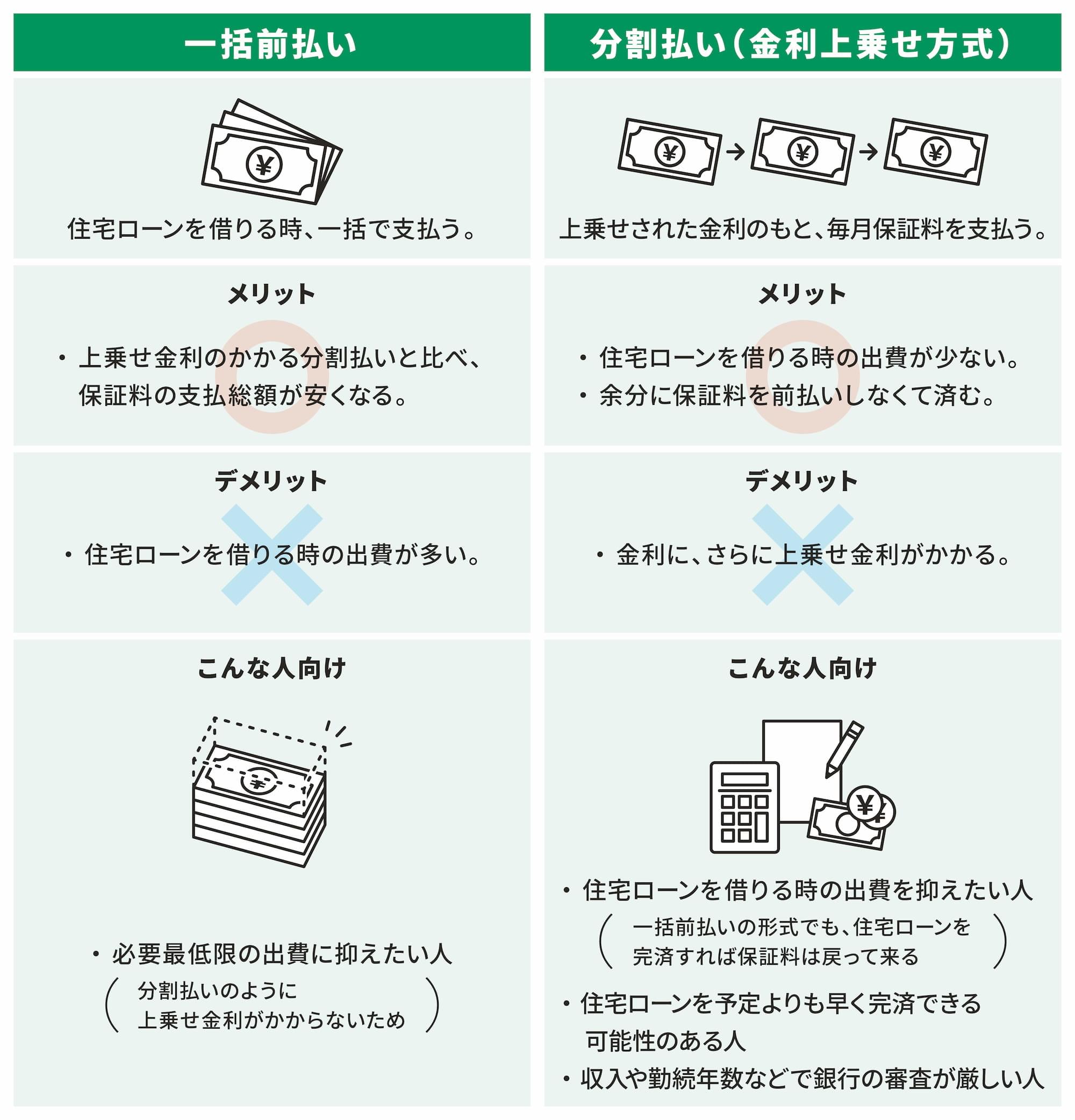

こうした負担感から、保証料を分割払いにする形式も設けられています。

具体的には、金利に上乗せして毎月保証料を支払っていく、というものです。

金利上乗せ方式などと呼ばれる方法で、一括前払いに比べると住宅ローンを借りるときの出費が少なくて済みます。

それ以外にも、繰上返済などで早く返し終えようとする人にとっては、毎月分割して保証料を払う=早いうちに完済してしまうなら、余分に保証料を前払いしなくて済む、というメリットもあります。

※一括前払いの形式でも、住宅ローンを完済すれば保証料は戻って来ます。

「一時的な出費を抑えたい」、「早く返し終えよう」という人は無駄な出費を避けることができるので、メリットを感じられるでしょう。

一方で、一括前払いと分割払いを比較した場合では、どちらがお得なのでしょうか?

こちらも計算で比較してみましょう。

※今回はExcelの計算ソフトで算出しましたが、各金融機関のホームページに掲載されている「住宅ローン返済額シミュレーション」といったツールでも計算ができます。

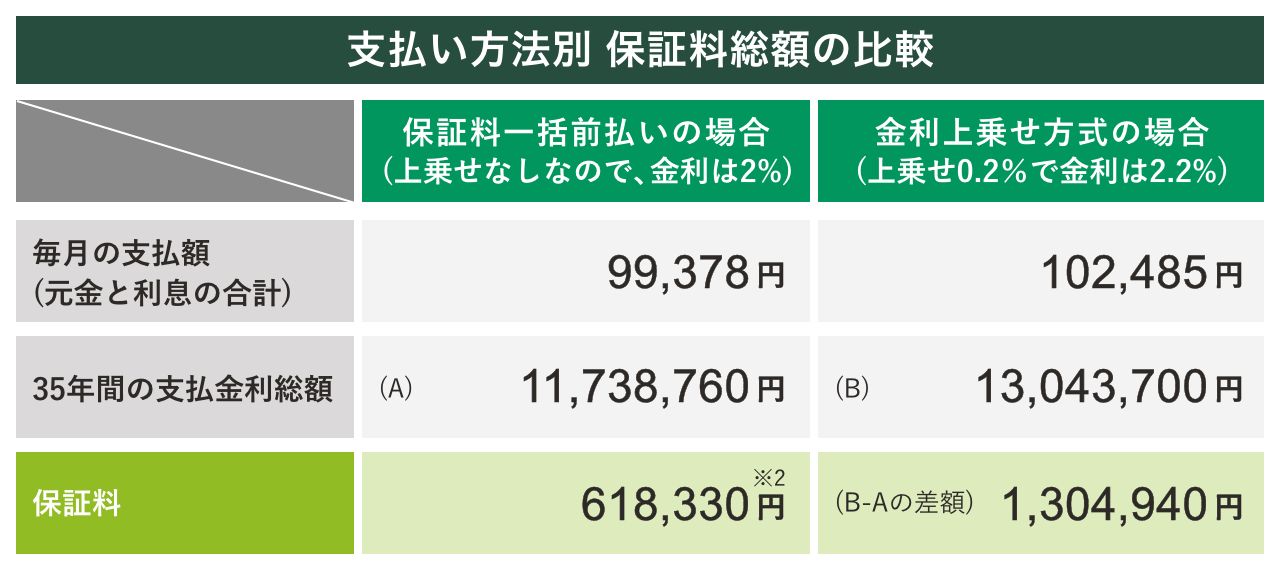

【前提条件】

- 借入額:3,000万円

- 返済期間:35年

- 返済方法:元利均等返済

- 金利:年2%(保証料を分割払いする場合は、+年0.2%)

- 金利タイプ:全期間固定

最終回まで借りた場合の保証料総額(利息総額の差で比較)

なお保証料については前の段落「保証料はいくらくらい?」の<一括前払いする場合の保証料まとめ>の中から、参考にした金融機関Aの数値を使用しました。これはシンプルな比較計算なので、実際このような差になるとは限りません。あくまでイメージとして捉えてください。

ただし一括前払いのほうが保証料支払総額では安上がりになるのは事実です。

「住宅ローン」と「保証料」は密接につながっている

では最後にまとめとしてこれまで説明してきたことを振り返ります。

- 住宅ローンの保証料とは、住宅ローン契約者が保証会社の保証を受けるために、保証会社へ支払う費用のこと

- 住宅ローンは保証会社の保証付きが基本(ネット銀行などの一部金融機関を除く)

- 保証料の金額は、返済年数や金融機関などによって異なる

- 保証料の支払い方法は、一括前払いと分割払い(金利上乗せ方式)がある

今回お伝えしたかったのはこの4つでした。

住宅ローンと保証料が密接につながっていることがわかっていただけたと思います。

保証料は「一括前払い」と「分割払い(金利上乗せ方式)」どちらが良いのか、という疑問については正解がありません。

必要経費を重視するなら一括前払い、住宅ローン借入時の負担を少しでも抑えたいなら分割払いを選ぶのもひとつの考えです。

ただし、収入や勤続年数などで金融機関の審査が厳しいケースでは、分割払いしか選べない場合もあります。金融機関と保証会社にとっては、住宅ローンが回収できない場合のリスクに備えて、保証料をより多く確保できる分割払いを優先させたいためです。この点は是非覚えておいてください。

「なぜ住宅ローンには保証料が必要なのか?」という疑問は初めての人なら必ず抱くはずのもので、この記事がその答えになってくれたら幸いです。

公開日:2020年08月21日

更新日:

この記事はいかがでしたか?

感想を教えてください。

加藤隆二

勤続30年、いまだに現役銀行員の金融ライター。FP2級個人資産相談業務資格と銀行業務検定資格を複数保有。多くのお客様からの相談に、真摯に向き合いともに悩んだ経験では誰にも負けない自信があります!

RECOMMENDおすすめ記事はこちら

×